2.1. Оборотні активи:

Оборотні активи – грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом не більше дванадцяти місяців з дати балансу. Значну частку оборотних активів на підприємствах складають запаси.

Запаси – предмети праці, що призначені для обробки, переробки, використання у виробництві для господарських потреб, а також засоби праці, які підприємство включає до складу малоцінних та швидкозношуваних предметів.

Запаси – це активи, які:

а) зберігаються для продажу за умов звичайної господарської діяльності, або

б) знаходяться в процесі виробництва для такого продажу, або

в) призначені для споживання у виробничому процесі чи при наданні послуг.

Запаси включають:

товари, що були придбані та зберігаються для перепродажу, до складу яких відносять землю та іншу нерухомість, придбану для перепродажу;

готову вироблену продукцію;

незавершене виробництво підприємства;

основні та допоміжні матеріали для використання у процесі виробництва та надання послуг.

До різновидностей оборотних активів належать:

1. Запаси

1.1. Виробничі запаси – запаси сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання в ході нормального операційного циклу, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні.

Напівфабрикати – це продукція, що не пройшла всіх установлених технологічним процесом стадій виробництва й потребує доопрацювання або укомплектування.

1.2. Тварини на вирощуванні та відгодівлі – дорослі тварини на відгодівлі та в нагулі, птиця, звірі, кролики, дорослі тварини, вибракувані із основного стада для реалізації, та молодняк тварин.

1.3. Незавершене виробництво – витрати на незавершене виробництво і незавершені роботи (послуги) на календарну дату.

1.4. Готова продукція – запаси виробів на складі, обробка яких закінчена та які пройшли випробування, приймання, укомплектовані згідно з умовами договорів із замовниками і відповідають технічним умовам і стандартам. Продукція, яка не відповідає наведеним вимогам (крім браку), та роботи, які не прийняті замовником, є незавершеним виробництвом.

1.5. Товари – продукція, яка придбана підприємством для наступного продажу.

2. Кошти, розрахунки та інші активи.

2.1. Векселі одержані – заборгованість (боргові зобов’язання) покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи та надані послуги, яка забезпечена векселями (борговими розписками).

2.2. Дебіторська заборгованість за товари, роботи, послуги – заборгованість покупців або замовників за надані їм продукцію, товари, роботи або послуги (крім заборгованості, яка забезпечена векселем). До активів включається чиста реалізаційна вартість, яка визначається шляхом вирахування з дебіторської заборгованості резерву сумнівних боргів.

2.3. Дебіторська заборгованість за розрахунками з бюджетом –заборгованість фінансових і податкових органів, а також переплата за податками, зборами та іншими платежами до бюджету.

2.4. Дебіторська заборгованість за виданими авансами – аванси, надані іншим підприємствам у рахунок наступних надходжень активів.

2.5. Дебіторська заборгованість з нарахованих доходів – нараховані дивіденди, проценти, роялті тощо, що підлягають надходженню.

2.6. Дебіторська заборгованість із внутрішніх розрахунків – заборгованість пов’язаних сторін та дебіторська заборгованість із внутрішньовідомчих розрахунків.

2.7. Інша поточна дебіторська заборгованість – заборгованість працівників підприємства по інших операціях, наприклад, за товари, придбані в кредит, або за отриманими від підприємства позиками.

2.8. Поточні фінансові інвестиції – фінансові інвестиції на строк, що не перевищує один рік, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, які є еквівалентами грошових коштів).

2.9. Грошові кошти та їх еквіваленти – кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів в національній та іноземній валютах. Кошти, які не можна використати для операцій протягом одного року, включаються до складу необоротних активів.

2.10. Інші оборотні активи – оборотні активи, як зобов’язання перед підприємством за його майно.

2.11. Витрати майбутніх періодів – витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів. До витрат майбутніх періодів відносяться витрати, пов’язані з підготовчими до виробництва роботами в сезонних галузях промисловості, освоєнням нових виробництв та агрегатів, сплачені авансом орендні платежі, оплата страхового поліса, передплата на газети, журнали, періодичні та довідкові видання тощо.

Структура оборотних активів — це питома вага вартості окремих статей оборотних активів у їх загальній сумі.

Оборотні активи складаються з двох основних груп:

1.Оборотні виробничі фонди:

· виробничі запаси — матеріали, придбані напівфабрикати, паливо, запчастини, тара, малоцінні і швидкозношувальні предмети;

· оборотні фонди у виробництві — незавершене виробництво, власні напівфабрикати, витрати майбутніх періодів.

2.Фонди обігу:

· готова продукція (товарні запаси) на складі і в дорозі;

· кошти в розрахунках (дебіторська заборгованість);

· грошові кошти;

· короткострокові фінансові інвестиції.

Грошові кошти є найбільш ліквідними активами.

Грошові кошти та їх еквіваленти – кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів в національній та іноземній валютах. Кошти, які не можна використати для операцій протягом одного року, включаються до складу необоротних активів.

Грошовими називають кошти у вигляді грошей, які перебувають у касі компанії, на рахунках в установах банку, в акредитивах, у підзвітних осіб та депозитах до запитання.

Основним джерелом (каналом) надходження грошових коштів є виручка від реалізації продукції, виконання робіт та надання послуг на сторону. Крім того, кошти на рахунки компанії можуть надходити у вигляді бюджетних асигнувань, виторгу від ліквідації основних засобів, реалізації непотрібного майна, продажу валюти та валютних цінностей, здачі майна в оренду, страхових відшкодувань, фінансової допомоги від вищестоящих органів управління, банківських відсотків за розрахунково-депозитними операціями, пені, штрафів, недоплат за порушення господарських договорів, бюджетних дотацій, субвенцій тощо.

При цьому виручка від продажу продукції, товарів, виконання робіт та надання послуг компаніїм та організаціям, робітникам, службовцям та населенню може надходити як у безготівковому вигляді на відповідні рахунки компаній-постачальників (продавців) у банках, так і у вигляді готівки в їх каси з подальшим її внесенням у банк для зарахування на поточний рахунок. Інші надходження грошових коштів зараховуються, як правило, на поточний рахунок компанії.

На рахунках у банках або у касі грошові кошти знаходяться тільки певний проміжок часу, оскільки для досягнення основної мети будь-якого компанії – отримання прибутку – грошові кошти мають бути авансовані в основні та оборотні засоби. Фінансові ресурси використовуються компанією у процесі виробничої та інвестиційної діяльності. Вони знаходяться в постійному русі і перебувають у грошовій формі лише у вигляді залишків коштів на розрахунковому рахунку в комерційному банку і в касі компанії.

Дебіторська заборгованість (Accounts Receivable) - суми, які нараховуються компанії від покупців за товари або послуги, продані в кредит. В балансі компанії записуються як активи.

У процесі діяльності компанія не завжди здійснює розрахунки з іншими компаніями або фізичними особами одночасно з передачею майна, виконанням робіт, наданням послуг тощо. У зв'язку із цим у нього виникає дебіторська заборгованість.

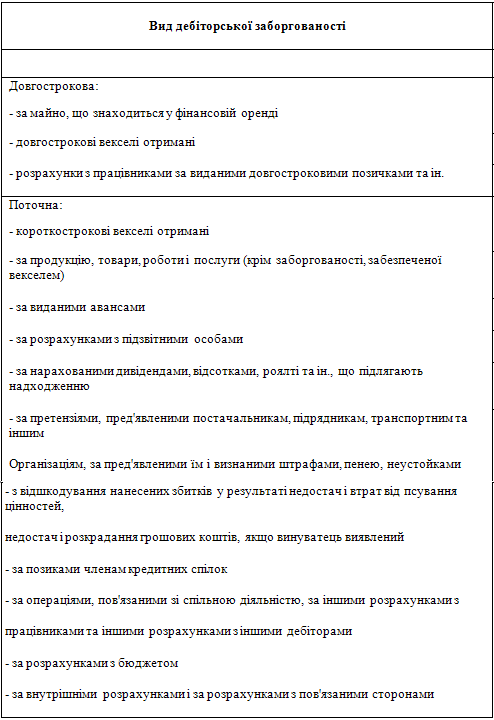

Дебіторська заборгованість визначається як сума заборгованості дебіторів компанії на певну дату. Дебіторами можуть бути як юридичні, так і фізичні особи, які заборгували компанії грошові кошти, їх еквіваленти або інші активи.

Рис. 1.4. Види дебіторської заборгованості.

Ринкові цінні папери - це грошові документи, що визначають взаємовідносини між особою, яка їх випустила (емітувала, відтак називається емітентом), та їх власником: засвідчують право володіння корпоративними правами (як акції) чи відносини позики (як облігації), і здебільшого передбачають виплату доходу у вигляді дивідендів або процентів, а також можливість передачі грошових та інших прав, що випливають із цих документів, іншим особам.

З розвитком ринкових відносин у практиці господарської діяльності компаній усіх форм власності постійно збільшується обсяг використання цінних паперів. Отже, аналізуючи фінансові результати, особливу увагу треба звернути на доходи від цінних паперів. Основними видами цінних паперів, що використовуються компаніїми, є акції, облігації, ощадні сертифікати, векселі.

Акції випускаються компаніїми та багатьма іншими суб'єктами господарювання. Класифікують акції за видами власності - іменні, на пред'явника, прості та привілейовані.

Іменні акції належать власнику, прізвище та ім'я якого зазначається на них. Власниками іменних акцій можуть бути як громадяни, так і компанії.

Акції на пред'явника не містять вказівок на їхнього власника. Привілейовані акції дають право першочергового одержання фіксованих дивідендів і участі в розподілі активів компанії за умови його ліквідації, але не дають права голосу.

Прості акції дають їхнім власникам право голосу, але дивіденди за ними не фіксуються, а виплачуються залежно від розміру прибутку, отже, за невеликого прибутку дивіденди можуть бути незначними, і навпаки.

Облігації випускаються центральними і місцевими державними органами, компаніїми. Власнику в установлений строк обов'язково відшкодовують номінальну вартість облігацій з виплатою фіксованого відсотка.

Ощадні сертифікати - це цінний папір банківських установ. Видаються компанії або громадянину як свідоцтво про здачу ними певної суми грошей на тимчасове зберігання. Вкладники мають право на одержання по закінченні цього строку всієї вкладеної суми і відсотків.

Вексель використовується в основному для оформлення комерційного кредиту, який надається в товарній формі покупцям як відстрочка обов'язкової виплати за продані товари, надані послуги. За надання відстрочки покупці сплачують заздалегідь визначений відсоток.

Головним фактором пожвавлення ринку цінних паперів, особливо протягом останнього часу, є масова приватизація державних компаній і переведення їх у акціонерні товариства з випуском акцій. За ринкових умов цінні папери є головним інструментом залучення коштів, без чого розширення виробництва, зростання прибутковості є практично неможливим.

Компанії - власники цінних паперів одержують певні доходи. У звіті про фінансові результати їх відображують у складі доходів від фінансових операцій. Доходи від фінансових операцій (за мінусом фінансових виплат) формують прибуток від фінансових операцій, коли однією з частин прибутку є прибуток від цінних паперів.

Головним завданням аналізу є вивчення складу, структури й динаміки цінних паперів та доходів від них.

Аналіз за даною формою може дати багато відомостей не тільки про зміну структури цінних паперів. Так, якщо є високою питома вага векселів, це свідчитиме про збільшення реалізації в кредит, що безпосередньо впливає на сповільнення оборотності оборотних засобів. У грошовому виразі це можна підрахувати множенням фактичного сповільнення тривалості обороту (кількість днів) на суму одноденного обороту за реалізацією.

Дохідність акції визначається двома факторами: -отриманням частини розподіленого прибутку компанії (дивіденди); -можливістю продати цінні папери на фондовій біржі за ціною, вищою ніж ціна придбання.

У процесі аналізу визначаються показники: сума і ставка дивідендів (норма).

Рівень дивідендів і курс акції (курсова вартість акції) формуються під впливом багатьох факторів - внутрішніх і зовнішніх.

До внутрішніх факторів відносять зміну чистого прибутку, зміни строків виплати і величини кредитів; до зовнішніх - зміну відсоткової ставки за кредит, зміну співвідношення попиту і пропозиції, стан податкової та амортизаційної політики держави.

Курс акцій розраховується як відношення суми дивідендів до відсоткової ставки, помноженої на 100.

Розрахунки курсу акцій мають практичне значення за умов стабільної економіки, за рівноваги попиту і пропозиції акцій.

Але дивіденди не можуть бути достатньо точним критерієм розрахунку курсу акцій. У таких випадках використовують показник чистого прибутку, розрахований на одну акцію. Існує пряма залежність між цими показниками і дивідендами. У процесі аналізу змін (за кілька років) дивідендів, курсу акцій, чистого прибутку на одну акцію визначаються темпи зростання або зниження цих показників.

Векселі одержані - заборгованість (боргові зобов’язання) покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи та надані послуги, яка забезпечена векселями (борговими розписками).

Доходи від інвестицій.

Інвестиція (від лат. invest, вкладення коштів) — господарська операція, яка передбачає придбання основних фондів нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно. Інвестиції поділяються на капітальні, фінансові та реінвестиції.

Інвестиції в об'єкти ємницької діяльності здійснюються в різних формах. З метою обліку, аналізу та планування інвестиції класифікуються за різними ознаками:

За об'єктами вкладень розрізняють реальні та фінансові інвестиції. Під реальними інвестиціями розуміють вкладення коштів у реальні активи: як матеріальні, так і нематеріальні (інноваційні інвестиції). Під фінансовими інвестиціями розуміють вкладення коштів у різні фінансові активи, серед яких найбільш значну частку посідають вкладення у цінні папери.

За характером участі в інвестуванні розрізняють прямі і непрямі інвестиції. Під прямими інвестиціями розуміється безпосереднє вкладення коштів інвестором в об'єкти інвестування. Під непрямими інвестиціями розуміється інвестування, опосередковане іншими особами (інвестиційними або фінансовими посередниками).

За періодом інвестування розрізняють короткострокові та довгострокові інвестиції. Під короткостроковими інвестиціями розуміють звичайно вкладення капіталу на період не більше одного року (наприклад, короткострокові депозитні внески, купівля короткострокових ощадних сертифікатів тощо). Під довгостроковими інвестиціями розуміють вкладення капіталу на період більше одного року.

За формами власності інвесторів розрізняють інвестиції приватні (акціонерні), державні, іноземні та спільні.

За регіональною ознакою розрізняють внутрішньодержавні та закордонні інвестиції. Під внутрішніми інвестиціями розуміють вкладення коштів у об'єкти інвестування, розміщені в межах даної країни. Під інвестиціями за кордоном (іноземні інвестиції) розуміють вкладення коштів у об'єкти інвестування, розміщені за межами даної країни.

Фінансові інвестиції це активи, які утримуються компанією з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора. Під фінансовими інвестиціями розуміють вкладення коштів у різні фінансові активи, серед яких найбільш значну частку посідають вкладення у цінні папери. Фінансова інвестиція передбачає придбання корпоративних прав, цінних паперів, деривативів та інших фінансових інструментів. Фінансові інвестиції поділяються на прямі та непрямимі-портфельні.

Прямі інвестиції — безпосереднє вкладення коштів інвестором в об'єкти інвестування. Пряме інвестування здійснюють підготовлені інвестори, які мають достатньо інформації про об'єкт інвестування і знають механізм інвестування. Прямі інвестиції, як правило, здійснюються у формі кредиту без інвестиційних посередників з метою оволодіння контрольним пакетом акцій компанії. Пряма інвестиція передбачає внесення коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою.

Непрямі портфельні інвестиції — інвестування, опосередковане іншими особами (інвестиційними або фінансовими посередниками). Не усі інвестори мають достатню кваліфікацію для ефективного вибору об'єктів інвестування та подальшого управління ними. У цьому випадку вони придбавають цінні папери, що випускаються інвестиційними або іншими фінансовими посередниками (наприклад, інвестиційні сертифікати інвестиційних фондів або інвестиційних компаній), а останні розміщують зібрані таким чином інвестиційні кошти на власний розсуд у найбільш ефективні об'єкти інвестування, беруть участь в управлінні ними, а отримані доходи розподіляють серед своїх клієнтів.

Портфельна інвестиція передбачає придбання цінних паперів, деривативів та інших фінансових активів за кошти на біржовому ринку (за винятком операцій із скупівлі акцій як безпосередньо платником податку, так і пов'язаними з ним особами, в обсягах, що перевищують 50% загальної суми акцій, емітованих іншою юридичною особою, які належать до прямих інвестицій.

Капітальна інвестиція – це витрати на будівельно-монтажні роботи, придбання будівель або їх частин, обладнання, інструменту, інвентарю, інші капітальні роботи і витрати на проектно-пошукові роботи, геологорозвідувальні і бурові роботи, а також витрати на відведення земельних ділянок і переселення у зв’язку з будівництвом, на підготовку кадрів для компаній, що будуються та ін.

Фінансові інвестиції зумовлені потребою ефективного використання вільних фінансових ресурсів, коли кон'юктура фінансового ринку уможливлює отримання значно більшого рівня прибутку на вкладений капітал, ніж операційна діяльність на товарних ринках. Важливий напрямок фінансової діяльності компанії за ринкової економіки - це раціональне використання вільних фінансових ресурсів, пошук ефективних напрямків інвестування коштів, які даватимуть компанії додатковий прибуток. Прибуткове інвестування грошових коштів здійснюється на фінансовому ринку. Купуючи акції, облігації інших компаній, необхідно виходити з того, що інвестувати треба тільки надлишкові фінансові ресурси. При цьому в компанії мають бути готівкові кошти на випадок надзвичайних обставин. Ця готівка може бути у формі грошового залишку на банківських рахунках або у високоліквідних цінних паперах (державних облігаціях, казначейських зобов'язаннях).

Відстрочений податок на прибуток - сума податку на прибуток, що визнана відстроченим податковим зобов'язанням і відстроченим податковим активом.

Доходи від акцій

По-перше, акції можна продати інвестиційної компанії (юридична особа - професійний учасник ринку цінних паперів, що має брокерську ліцензію й акредитований на біржі), яка займається скупкою акцій у населення. Зокрема, компанії-реєстратори нерідко організують пункти скупки акцій великих емітентів.

Інший варіант: повернути папери безпосередньо емітенту. Для цього слід звернутися до цього самого емітенту, і з'ясувати процедуру викупу ним своїх акцій. Процедура може відрізнятися в залежності від того, де враховуються папери, ким оцінюються і як взагалі складено інвестиційний договір. Всі покупці акцій укладали з емітентами відповідні договори, в яких була прописана процедура їх зворотного викупу. Якщо акції не котируються на біржах, то їх ціна встановлюється незалежним оцінювачем виходячи з активів і ринкового становища компанії-емітента. Фактично це означає, що скільки емітент скаже, стільки ви й отримаєте за свої папери. Однак у більшості випадків з «неліквідом» інших варіантів немає.

Третій шлях - все-таки продати акції на біржі. Такий варіант особливо актуальний, якщо папери щодо ліквідні і до того ж їх багато: адже продаж відбудеться за ринковою ціною. Не слід, правда, забувати про брокерської комісії, але вона зазвичай куди менше ніж дисконт на прийом паперів без укладання брокерського договору.