3.5. Оценка платежеспособности предприятия

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов с кредиторами, требующими немедленного погашения, и одновременно бесперебойного осуществления процесса производства и реализации продукции. Основными признаками платежеспособности являются: наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной кредиторской задолженности. Показатели платежеспособности представлены в таблице 3.15.

Таблица 3.15

Изменение показателей платежеспособности предприятия за 2010 г.

Показатели |

На начало года |

На конец года |

Изменение |

1. Коэффициент абсолютной ликвидности |

0,01 |

0,12 |

0,12 |

2. Коэффициент текущей ликвидности |

0,83 |

0,97 |

0,14 |

3. Коэффициент быстрой ликвидности |

0,83 |

0,82 |

-0,01 |

Коэффициент абсолютной ликвидности ООО «СМП-Восток» в целом за анализируемый период находится ниже нормативного значения (0,2), в результате предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов.

Коэффициент текущей ликвидности в 2009-2010 гг. также находится ниже нормативного значения (2), что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент промежуточной (быстрой) ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Нормативное значение показателя — 0,6-0,8, означающее, что текущие обязательства должны покрываться на 60-80% за счет быстрореализуемых активов. По итогам 2010 г. текущие обязательства ООО «СМП-Восток» покрываются лишь на 82%.

Рассчитанные показатели ликвидности свидетельствуют о нестабильном положении ООО «СМП-Восток». В результате можно сделать вывод, что предприятие не является платежеспособным и не имеет достаточно средств для своевременного погашения обязательств без ущерба для основной деятельности.

3.6. Анализ ликвидности баланса

Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Активы по степени ликвидности разбиваются на 4 группы:

А1 — Наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

А2 — Быстро реализуемые активы (дебиторская задолженность до 12 месяцев, прочие оборотные активы);

А3 — Медленно реализуемые активы (статья «запасы» за исключением «расходов будущих периодов», задолженность участников по взносам в уставный капитал, дебиторская задолженность более 12 месяцев, долгосрочные финансовые вложения за исключением вложений в уставные фонды других предприятий);

А4 — Трудно реализуемые активы (статьи 1-го раздела баланса, за исключением статей, вошедших в предыдущую группу).

Пассивы по срокам их погашения разбиваются также на 4 группы:

П1 — Наиболее срочные обязательства (кредиторская задолженность, расчеты по дивидендам, ссуды не погашенные в срок);

П2 — Краткосрочные пассивы (краткосрочные кредиты и займы);

П3 — Долгосрочные пассивы (долгосрочные кредиты и заемные средства);

П4 — Постоянные пассивы (итог IV раздела баланса, доходы будущих периодов, фонды потребления, резервы предстоящих платежей минус расходы будущих периодов).

Баланс считается абсолютно ликвидным, если: А1 ³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4.

Итоги первых групп по активу и пассиву показывают соотношение текущих платежей и поступлений (табл. 3.16).

Таблица 3.16

Изменение ликвидности баланса за 2010 г.

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек (+), или недостаток (- ) |

|

На начало года |

На конец года |

||||||

1. Наиболее ликвидные активы |

4 |

243 |

1. Наиболее Срочные пассивы |

618 |

1 961 |

614 |

1 718 |

2. Быстро реализуемые активы |

508 |

1 362 |

2. Краткосрочные пассивы |

0 |

0 |

-508 |

-1 362 |

3. Медленно реализуемые активы |

0,00 |

300,00 |

3. Долгосрочные пассивы |

0 |

0 |

0 |

-300 |

По первым трем группам, всего |

512,00 |

1 905,00 |

По первым Трем группам, всего |

618 |

1 961 |

106,00 |

56,00 |

4. Трудно реализуемые активы |

438,00 |

415,00 |

4. Постоянные пассивы |

332,00 |

359,00 |

-106,00 |

-56,00 |

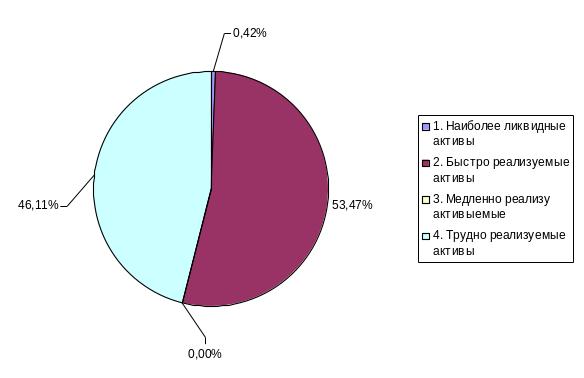

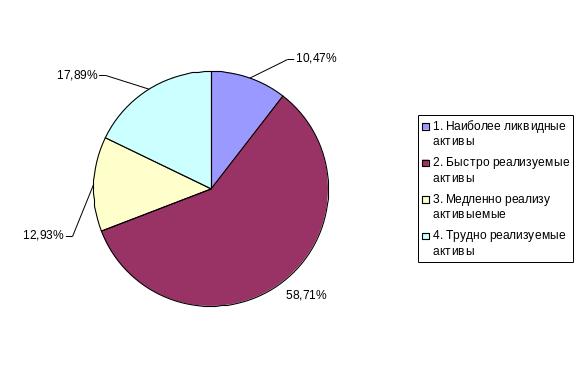

Из данных таблицы видно, что А1 П1 как на начало, так и на конец года, что говорит о том, что предприятие не смогло исправить сложившуюся в 2010 г. ситуацию, т.е. в случае необходимости предприятие не сможет в короткие сроки погасить в полном объеме все срочные обязательства. Срочные пассивы на конец года почти втрое превышают долю наиболее ликвидных активов.

Что касается второй и третьей групп, то видно, что величина этих активов превышает величину обязательств.

Выполнение последнего неравенства свидетельствует о недостаточности собственного капитала организации (П4) для покрытия труднореализуемых активов (А4). В целом можно сделать вывод, что баланс предприятия ООО «СМП-Восток» является в большей степени неликвидным.

Рис. 3.1. Структура активов предприятия по степени ликвидности, %

Рис. 3.2. Структура пассивов предприятия по степени срочности, %

Таким образом, можно сделать следующие выводы:

Целью финансового анализа является оценка имущественного положения предприятия, его платежеспособности и ликвидности, деловой активности и эффективности деятельности. Именно качество перечисленных показателей используется в оценке кредитоспособности предприятий. Анализ выполнен на основе показателей бухгалтерского баланса и отчета о прибылях и убытках за 2009-2010 гг. Следует отметить рост стоимости имущества предприятия, основную долю которого составляют оборотные активы. Наблюдается тенденция снижения среднегодовой стоимости запасов, что обусловлено ростом эффективности производственной деятельности. Негативным является фактор снижения размера дебиторской задолженности, что замедляет оборачиваемость текущих активов предприятия. Увеличивается доля высоколиквидных краткосрочных финансовых вложений и денежных средств.

Источником развития предприятия в значительной степени является заемный капитал, который имеет тенденцию к росту. На конец года увеличивается также размер собственного капитала.

Эффективность деятельности предприятия характеризуется показателями отчета о прибылях и убытках. Опережающие темпы роста себестоимости выручки в сравнении с показателем выручки не позволил предприятию повысить эффективность работы.

Важной финансовой характеристикой является оборачиваемость оборотных средств. Продолжительность одного оборота в 2010 г. возросла по сравнению с 2009 г., что является положительным фактором.

Проведенный анализ показал, что для ООО «СМП-Восток» характерна низкая финансовая устойчивость.

Показатели платежеспособности характеризуются относительно низкими значениями коэффициентов текущей ликвидности и абсолютной ликвидности.