МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

Київський економічний інститут менеджменту

Кафедра фінансів

ЗВІТ

про виконання виробничої практики

студентки групи Ф ‑ 1 - 05 6 курсу

Руденко Людмила Василівна

Спеціальність: фінанси

Факультет: економічний

Освітньо-кваліфікаційний рівень: магістр

Період проходження практики: 8.11.2010 – 21.11.2010

База практики: «АТВТ Жуляни»

Керівник практики від підприємства:

______________________________

Звіт захищено:

_________________(дата)

Підпис:

________________(печатка під-ва)

Керівник практики від вузу:

_____________________

Звіт захищено:

_________________(дата)

Підпис:

________________

КИЇВ 2010

Зміст

Вступ.............................................................................................................3 ст.

Характеристика підприємства та організація фінансової діяльності………………………..............................................................4 ст.

Аналіз загального капіталу підприємства.............................................7 ст.

Аналіз джерел формування коштів......................................................10 ст.

Аналіз активів (майна) підприємства..................................................15 ст.

Аналіз рентабельності підприємства...................................................22 ст.

Аналіз фінансової стійкості підприємства..........................................23 ст.

Аналіз ліквідності та платоспроможності...........................................28 ст.

Аналіз ділової активності підприємства............................................30 ст.

Податки..................................................................................................33 ст.

Аналіз ймовірності банкрутства підприємства..................................35 ст.

Висновки......................................................................................................40 ст.

Список використаних джерел………………………………………………

Додатки........................................................................................................46 ст.

(В додатках подати фінансову звітність за три роки)

Вступ

В умовах ринкової економіки фінансовий аналіз є важливою вихідною основою для прийняття управлінських рішень. Основною задачею фінансового аналізу підприємства є системне, комплексне вивчення його виробничо-господарської і фінансової діяльності з метою об'єктивної оцінки досягнутих результатів та встановлення реальних шляхів подальшого підвищення ефективності діяльності.

Управлінські рішення приймаються як для удосконалення процесів виробництва в цілому, так і для їх окремих елементів. В системі управління виробництвом фінансовий аналіз є поєднуючою ланкою між збором інформації та прийняттям уравлінських рішень. Його значення полягає в тому, що він є головним засобом виявлення резервів підвищення ефективності операційної, фінансової і інвестиційної діяльності, удосконалення механізму господарювання.

Фінансовий аналіз тісно пов'язаний з плануванням і є його складовою частиною та основою. Наукова обґрунтованість планів вимагає розширення та поглиблення прийомів аналізу за допомогою використання економіко-математичних методів, методів системного, функціонально-вартісного аналізу, комплексного підходу до вивчення всіх факторів діяльності.

В умовах ринкової економіки підприємства самостійно повинні обґрунтовувати рішення і плани як на короткий, так і на тривалий терміни, що значно підвищує роль і значення аналізу, без якого неможливо об'єктивно оцінити внутрішні та зовнішні фактори, що пливають на операційну, фінансову та інвестиційну діяльність підприємства.

1. Характеристика підприємства.

Назва «АТВТ Жуляни»

Юридична адреса м. Київ, ул.Якутська 9

Країна реєстрації Україна

Форма власності фірми Акціонерне товариство відкритого типу

Статутний капітал 44500 грн.

Вид господарської Виробництво та продаж

діяльності залізобетонних виробів.

Клієнти База даних нараховує

більше 800 магазинів.

Метою діяльності підприємства є здійснення виробничої, комерційної, постачальницької, торговельної, посередницької, та інших видів діяльності для отримання прибутку від вкладеного капіталу, задоволення на його підставі соціально-економічної зацікавленості засновників Акціонерного Товариства та членів трудового колективу, які є акціонерами.

Підприємство спеціалізується на виробництві збірних залізобетонних виробів і конструкцій, товарних бетонних сумішей, будівельних розчинів, реалізує фасований цемент, сипучі матеріали тощо.

Номенклатура збірних залізобетонних виробів, яка сьогодні пропонується АТВТ "Жуляни" на будівельному ринку, різноманітна, але основний напрямок - це виробництво елементів інженерних споруд -тюбінгів, шахтного та штольневого кріплення, елементів колекторів, елементів тепло камер, теплотрас, оглядових колодязів, елементів підземних пішохідних переходів, елементів зливоприймачів, колодязів зв'язку, лотки залізобетонні, опорна подушка, плит перекриття, перетинок та ін.

Протягом поточного року забезпечується незмінність відображення фінансово-господарської діяльності підприємства на основі Положень (стандартів) бухгалтерського обліку.

Здійснюється облік господарських операцій відповідно до Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій та виконуються вимоги інструкції про застосування Плану рахунків бухгалтерського обліку. Нові рахунки (субрахунки другого, третього порядку) до робочого Плану рахунків підприємства можуть вводитися у міру виникнення такої потреби.

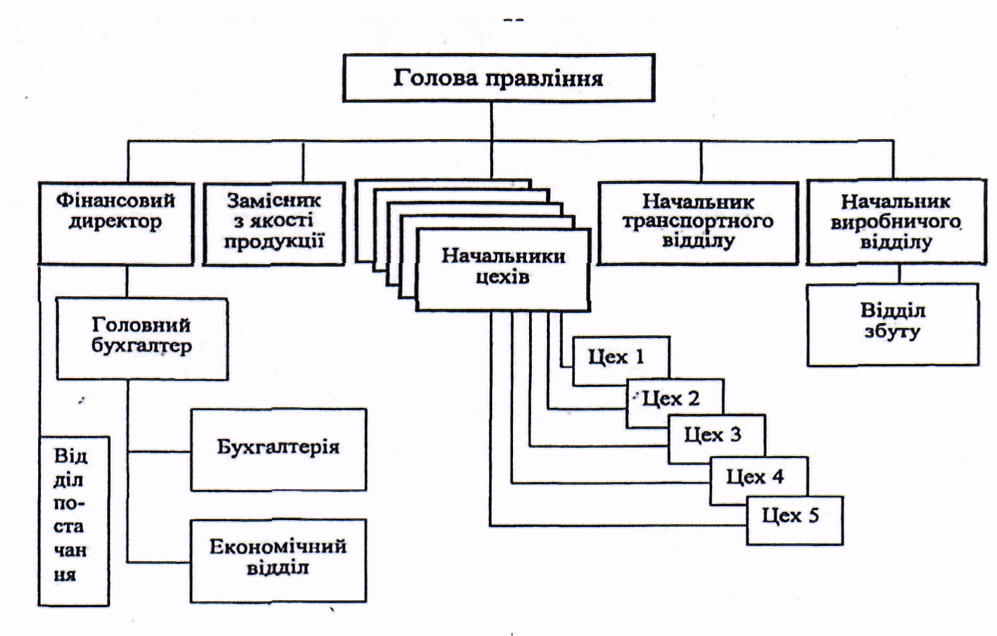

Головним бухгалтером забезпечується дотримання на підприємстві встановлених єдиних методологічних принципів бухгалтерського обліку, упорядкування і надання у встановлені терміни фінансової звітності на основі бухгалтерського обліку з допомогою журнально-ордерної форми.Працівникам відділів постачання, виробництва та збуту, які оформляють первинні документи, дотримуються порядку їх заповнення відповідно до вимог головного бухгалтера.

Посадовий склад бухгалтерії на підприємстві АТВТ „Жуляни" є таким: головний бухгалтер, заступник головного бухгалтера, головний економіст, бухгалтер-1-ої категорії - 3 особи, старший касир. До обов'язків головного бухгалтера належить:

проведення контролю за своєчасним нарахуванням і перерахуванням всіх платежів до бюджету;

складання бухгалтерської та податкової звітності та подання у відповідні організації в установлені терміни фінансової, статистичної та податкової звітності, що базується на даних бухгалтерського обліку;

забезпечення контролю обліку результатів господарсько-фінансової діяльності заводу, правильність оформлення прийому та видачі товарне-

матеріальних цінностей;

- контроль за правильністю нарахування зарплати, посадових окладів, штатної, фінансової та касової дисципліни, проведення інвентаризації грошових і товарно-матеріальних цінностей, основних засобів, розрахунків і платежів;

- контроль за договірними зобов'язаннями;

- забезпечення зберігання бухгалтерських документів, реєстрів обліку, кошторисів доходів і видатків, розрахунків до них, інших документів.

Ведення бухгалтерського обліку організовується бухгалтерською службою на чолі з головним бухгалтером. Кількісний та посадовий склад бухгалтерії визначається штатним розписом і затверджується наказом. За відсутності головного бухгалтера його обов'язки та відповідальність покладаються його заступника.

Рисунок 1. Організаційна структура АТВТ „Жуляни"

З метою раціонального розподілу праці на підприємстві розробляються посадові інструкції.

Посадова інструкція — це документ, у якому зафіксовані завдання, функції, обов'язки, права та відповідальність посадової особи, який розробляється для кожної конкретної штатної посади.

Конкурентами на АТВТ „Жуляни" на ринку по випуску, реалізації залізобетонних виробів та конструкцій є: ВАТ ЗБВ-5, ВАТ Завод ім.. Ковальської, ВАТ „Відрадний" (ЗБВ-2), ВАТ ЗБВ-1, ВАТ фірма ,Дарниця", ВАТ ЗЗБВ м.Києва.