66Баланс денежных средств

Казалось бы, что может быть проще, чем подсчет того, сколько та или иная компания заработала, а сколько потратила. Мол, всего-то и нужно, что учесть все расходы и все доходы и путем простых арифметических действий выявить разницу между ними, положительную или отрицательную. Однако роль баланса бюджетных средств куда важнее для нормальной работы предприятия, нежели элементарное соотношение заработков и затрат.

Движение денежных средств

Дело в том, что баланс денежных средств (то есть таблица, отражающая соответствие доходов и расходов предприятия на определенном временном отрезке) играет в большей степени не статистическую, а прогностическую роль. Он является наглядным отражением практических особенностей экономической деятельности в условиях рыночной экономики.

Теоретически предпринимательство заключается в том, что добиваться положительного соотношения доходов и расходов в процессе единовременного получения платежей от клиентов за товары и услуги и единовременного же осуществления выплат поставщикам, кредитным организациям, налоговым службам и так далее. То есть в идеале компания должна сразу получать деньги за то, что она продает, и сразу же отдавать деньги за то, что она приобретает. Но практика от теории отличается тем, что в подавляющем большинстве случаев компания не обладает возможностями сразу осуществлять все платежи: не все производимые товары сразу находят покупателя, не все купленные товары немедленно оплачиваются по наличному расчету, не все мероприятия дают немедленный экономический эффект, будучи рассчитанными на развитие деятельности предприятия и большую прибыль в будущем. А вот платежи обычно имеют свойство быть немедленными и срочными, И если в расчетах с поставщиками сырья еще могут быть применены схемы отсрочек и безналички, то вот с выплатами банковских кредитов или внесениями налоговых платежей обычно приходится рассчитываться немедленно. Когда же такой возможности нет, то обычно запускается процедура банкротства, и никого не волнует, что спустя полгода или год ожидаются баснословные прибыли.

Баланс денежных средств как раз и призван дать объективную оценку и прогноз того, на какие доходы в результате тех или иных операций можно рассчитывать на определенном этапе, какие платежи необходимо осуществить и каким, положительным или отрицательным, будет этот баланс в определенный момент времени. Верный расчет движения денежных средств (то есть поступления и выплаты на счета предприятия) позволяет правильно спланировать деятельность компании и избежать проблем. Ведь если из баланса следует, что, например, в ближайший квартал предстоят значительные выплаты по кредитам или налоговые отчисления, а наличкой от клиентов поступит меньше средств, то, соответственно, ни в коем случае нельзя осуществлять масштабные долгоиграющие инвестиции. Объективность же подобных данных зависит в первую очередь от адекватности составленного баланса денежных средств.

Составление баланса - важнейшая задача

При обычном, плановом режиме деятельности предприятия баланс денежных средств составляется на довольно длительные отрезки времени - на финансовый год и поквартально. Если же ситуация складывается неблагоприятная, реальна угроза банкротства, то необходим более тщательный мониторинг для нахождения возможных выходов, так что баланс составляется помесячно и даже еженедельно. Главная тактическая цель составления баланса денежных средств - это создание объективной картины доходов (сколько предприятие зарабатывает на определенных видах товаров, какие клиенты наиболее надежны в плане платежей, на какой сезон приходится основное число продаж и тому подобное) и расходов (какие платежи являются регулярными, например, коммунальные расходы на поддержание деятельности производства, а какие единовременными - покупка того или иного сырья, налоговые выплаты по итогам квартала или финансового года). Основной же стратегической задачей является создание таких условий, при которых денежные поступления превышают расходы, и баланс постоянно был бы положительным. Именно этому и служат такие действия, как увеличение реализации товаров, сокращение издержек, оптимизация кредитных и налоговых выплат.

Основополагающим принципом составления баланса денежных средств является максимально полный учет всех поступлений и выплат. При этом, разумеется, баланс каждого отдельного предприятия будет иметь свою специфику, обусловленную спецификой его деятельности. Однако в большинстве случаев главные позиции баланса являются едиными.

Любопытно, что пунктов доходов почти всегда не слишком много и в них включают:

денежные средства на начало периода,

поступления от продаж в кредит и по факту с учетом НДС,

банковские кредиты,

прирост устойчивых пассивов

общая сумма поступлений.

В свою очередь, список платежей неизменно более солидный:

затраты на приобретение сырья и товаров по факту;

закупка сырья и товаров в кредит;

транспортные расходы;

затраты на коммунальные услуги;

выплата заработной платы;

выплата процентов по кредитам и прочие банковские платежи;

приобретение дополнительных основных фондов;

налоговые выплаты;

страховые платежи;

дополнительные расходы.

В результате платежи должны быть отражены в балансе денежных средств на начало периода, в балансе на момент составления документа и в балансе на конец периода.

67. Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Синонимы: критическая точка, CVP-точка.

Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени когда прибыль проекта превысит затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

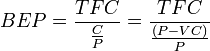

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

,

где

,

где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

![]() .

.