7. Состав контрагентов, с которыми возникают финансовые отношения.

Охарактеризуем субъектов, составляющих микросреду предпринимательства.

Поставщиками являются юридические и физические лица, обеспечивающие предприятие и его конкурентов производственными запасами, необходимыми для выпуска готовой продукции. Влияние поставщиков на финансовую деятельность предприятия значительно и может привести к отрицательным результатам. Повышение цен на предметы снабжения во многом обусловливает повышение цен на готовую продукцию предприятия. Непоставки тех или иных производственных запасов, их неритмичность, любые негативные события на предприятиях-поставщиках приводят к нарушению графиков отгрузки готовой продукции предприятия.

Посредниками являются организации, помогающие предприятию в продвижении, распространении и сбыте готовой продукции среди покупателей и таким образом влияющие на величину получаемых доходов. Посредники бывают торговые (дилеры), по организации товародвижения, маркетинговые и финансово-кредитные.

Клиенты бывают покупателями потребительского рынка, рынка производителей, рынка промежуточных продавцов, рынка государственных учреждений и международного рынка.

Контактные аудитории классифицируют по двум признакам: по характеру воздействия на интересы предприятия, по содержанию самих контактных аудиторий. Под контактной аудиторией понимают любую группу, которая проявляет интерес к деятельности данного предприятия и может оказать влияние на его способность извлекать доход от реализации готовой продукции (услуг) в процессе хозяйственной деятельности.

По характеру воздействия контактные аудитории могут быть благотворными, искомыми и

Финансовыми кругами называются те контактные аудитории, которые оказывают влияние на способность предприятия обеспечивать себя капиталом. К этой группе относятся банки и другие кредитные учреждения, инвестиционные компании, брокерские фирмы и акционеры. Финансовый менеджер должен добиваться их благосклонного расположения путем публикации годовых отчетов, ответов на вопросы, касающиеся финансовой деятельности, но не представляющие собой коммерческую тайну. Таким образом финансовым кругам предоставляются доказательства финансовой устойчивости и у них формируется благоприятный образ предприятия.

Контактные аудитории средств информации представляют собой организации, распространяющие новости, статьи и комментарии.

При отношении к контактным аудиториям государственных учреждений финансовый менеджер должен учитывать все происходящие изменения в государственной сфере и адекватно реагировать на них.

К контактным аудиториям гражданских групп действия относятся союзы потребителей, защитники окружающей экологической среды, представители религиозных, национальных меньшинств и т.п.

Местными контактными аудиториями являются окрестные жители и их общинные организации. Из-за близости своего проживания они проявляют больший интерес к деятельности предприятия.

8. Методы управления денежными потоками предприятий

Цель управления ДС – инвестировать избыток ДС для получения прибыли и одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных обстоятельств.Управление ДС включает:1. расчет времени обращения ДС (фин цикл).Фин цикл, или цикл обращения денежной наличности, представляет собой время, в течении которого ДС отвлечены из оборота. Длительность этого периода д.б. минимальной.2. анализ денежного потока (оттоки, притоки). В процессе управления ДС необходимо организовать их движение с целью синхронизации по времени и сбалансированности по суммам притоков и оттоков ден средств. Для этого необходимо регулярно анализировать притоки и оттоки ден ср-в. Длит-ть анализируемого периода не менее 1 квартала. Необходимо выявить «болевые точки», т.е. моменты крупных регулярных выплат (например: выплата з/п, перечисления налогов и безналичных платежей во внеобор. фонды). Далее необходимо организовать притоки ДС в необх. объеме. Для этого придется персм-ть договорные отношения с партнерами по сумме. Дан. работа позволяет обеспечит платежеспособность.3. прогнозирование денежного потока (ДП).Составление бюджета (плана) движения денежных потоков. Бюджетирование потока денежных средств – это комплекс мер и инструментов прогнозирования и систематического регулирования или оперативного управления кругооборота денежных средств предприятия.

4. определение оптимального уровня ДС на р/с и в кассе.

Для расчета оптимального остатка ДС на расчетном счете используются следующие модели:- Модель Баумоля (данная модель хороша, если расходы предприятия стабильны):

![]() Пр-е

начинает работать, имея максимальный

и целесообразный для него уровень ДС и

затем постоянно расходует его в течение

некоторого периода. Как только запас

ДС истощается, предприятие продает свои

краткосрочные ц.б. и пополняет запас ДС

до первоначальной суммы (Q).

Пр-е

начинает работать, имея максимальный

и целесообразный для него уровень ДС и

затем постоянно расходует его в течение

некоторого периода. Как только запас

ДС истощается, предприятие продает свои

краткосрочные ц.б. и пополняет запас ДС

до первоначальной суммы (Q).

Q = корень из (2*V*c)/r

Q –остаток ДС на р/с или в кассе,V – прогнозируемая потребность в ДС в периоде,с – единовременные расходы по конвертации ДС в ц.б.,r – приемлемый процентный доход по краткосрочным фин. вложениям, например, в гос. ц.б.

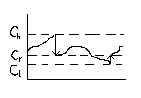

- Модель Миллера-Орра (данная модель используется, если невозможно предсказать каждодневный отток и приток ДС):

Остаток

средств на счете хаотически меняется

до тех пор, пока не достигнет верхнего

предела (Сh). Тогда предприятие скупает

достаточное количество ликвидных ц.б.

с целью вернуть запас ДС к некоторому

нормальному уровню – точке возврата

(Сr). Если запас ДС достигает нижнего

предела (Cl),

нужно продать накопленные ранее ц.б.,

пополнив, таким образом запас ДС до

нормального уровня.Минимальная величина

ДС, которую целесообразно иметь на р/с,

определяется исходя из средней потребности

предприятия в оплате счетов, требований

банков и т.д. Нормальное значение уровня

ДС определяется на базе статистических

наблюдения для данного предприятия.

Как правило, верхняя граница определяется

как 2/3 от размаха, а нижняя, как 1/3.

Остаток

средств на счете хаотически меняется

до тех пор, пока не достигнет верхнего

предела (Сh). Тогда предприятие скупает

достаточное количество ликвидных ц.б.

с целью вернуть запас ДС к некоторому

нормальному уровню – точке возврата

(Сr). Если запас ДС достигает нижнего

предела (Cl),

нужно продать накопленные ранее ц.б.,

пополнив, таким образом запас ДС до

нормального уровня.Минимальная величина

ДС, которую целесообразно иметь на р/с,

определяется исходя из средней потребности

предприятия в оплате счетов, требований

банков и т.д. Нормальное значение уровня

ДС определяется на базе статистических

наблюдения для данного предприятия.

Как правило, верхняя граница определяется

как 2/3 от размаха, а нижняя, как 1/3.