18. Межвременное бюджетное ограничение частного сектора.

Рассмотрим двухпериодную модель потребления.

Пусть:

1. В 1-м временном периоде потребитель имеет доход Y1 и уровень потребления C1, во 2-ом – доход Y2 и потребление C2.

2. Процентная ставка равна r.

3. Потребитель не имел начальных сбережений (долгов), т.е. Во = 0.

Т

(1)

S1 = Y1 - C1 ,

а

(2)

C2 = (1 + r)*S1 + Y2. (2).

Р

(3)

C

(5)

(4)

C1 + C2/(1 + r) = Y1 + Y2/(1 + r),

т.е. для рассмотренной двухпериодной модели потребления приведённая (дисконтированная) стоимость потребления равна приведённой стоимости дохода.

Если потребитель имеет некий начальный запас сбережений Во, то межвременное бюджетное ограничение абстрактного потребителя (4) в общем виде можно записать как:

C 1

+ C2/(1

+ r)

= Y1

+ Y2/(1

+ r)

+ Во.

1

+ C2/(1

+ r)

= Y1

+ Y2/(1

+ r)

+ Во.

Формализуем межвременное бюджетное ограничение для случая частного сектора, рассмотрев двухпериодную модель функционирования частного предприятия.

Если производственная функция фирмы P = f (K), где

P – величина выпуска в денежном выражении,

K – величина капитала как фактора производства,

т

(6)

f (K) > K*(1 + r).

Е

(7)

I

(9)

(8)

C1 = Y1 - I1,

а, соответственно, потребление во 2-м периоде с учётом произведённого продукта P = f (K) можно найти следующим образом:

C

(10)

C2 = Y2 + f (K).

С

(11)

C1 + C2/(1 + r) = Y1 - I1 + (Y2 + f (K))/(1 + r) <=> C1 + C2/(1 + r) = (Y1 + Y2/(1 + r)) + (f (K)/(1 + r) - I1).

Таким образом, полученное уравнение межвременного бюджетного ограничения частного сектора для двухпериодной модели (11) отражает равенство приведённой (дисконтированной) стоимости потребления фирмы сумме приведённой стоимости дохода фирмы (выражение в скобке 1 правой части уравнения (11)) и чистого дохода от инвестиций (выражение в скобке 2).

19. Условия и факторы определения оптимального запаса капитала.

1. Сложное объяснение: Источник финансирования инвестиционных проектов - кредиты на рынке заемных средств или собственные средства фирмы (амортизационные отчисления + нераспределенный остаток прибыли).

Естественно, при таких условиях оптимальный запас капитала i прежнему определяется из условия максимума прибыли на рынке:

MRPK = МРСК.

следовательно,

MRPK = Р * МРК.

Предельные издержки на капитал (MRCK) - это изменение общих издержек вследствие изменения запаса капитала фирмы на одну единицу:

MRCk =АТС/АК

Пусть фирма принимает решение об увеличении запаса капитала на g единиц за счет заемных (или собственных средств), например, приобретая станки.

Тогда ее текущие общие издержки, которые необходимо возместить из выручки, а значит - перенести на готовую продукцию, возрастут ровно на величину АТС. А если конкретно:

Во-первых, на величину i-PK-AK, где i - номинальная ставка процента, Рк - уровень цен капитальных товаров (инвестиционных благ).

Эти текущие затраты (например, за год) представляют собой явные (бухгалтерские) издержки заимствования, если фирма приобретает станок за счет заемных средств.

Эти затраты (той же величины!) представляют собой неявные (альтернативные) издержки, когда инвестирование осуществляется из собственных средств фирмы.

Во-вторых, на величину 8*Рк *АК, где 8 - норма амортизации.

Издержки величиной 8*РкАК = Iа - это текущие амортизационные расходы фирмы на восстановление изношенного основного капитала (в нашем примере, станка).

В-третьих, при росте стоимости основного капитала в течение периода (года) на АР к, стоимость капитала фирмы вырастет, т.е. она извлечет из его покупки дополнительную выгоду в размере AP*AK> 0. Очевидно, ее надо вычесть из ТС.

В случае снижения стоимости капитала, например, вследствие морального старения, у фирм возникают дополнительные издержки. Toгда (АРк -АК < 0) и ТС вырастут (на величину -АРК АК > 0).

Считая для упрощения, что темп изменения стоимости основного капитала совпадает с темпом инфляции (АРк/Рк = AP/P = п), также учитывая, что i — п = г, получим:

MRCK = Рк(r+8)

Тогда получаем окончательный вид правила определения Кош (уравнения равновесия на рынке капитала, записанного по Маршаллу): МРк = (г + §).

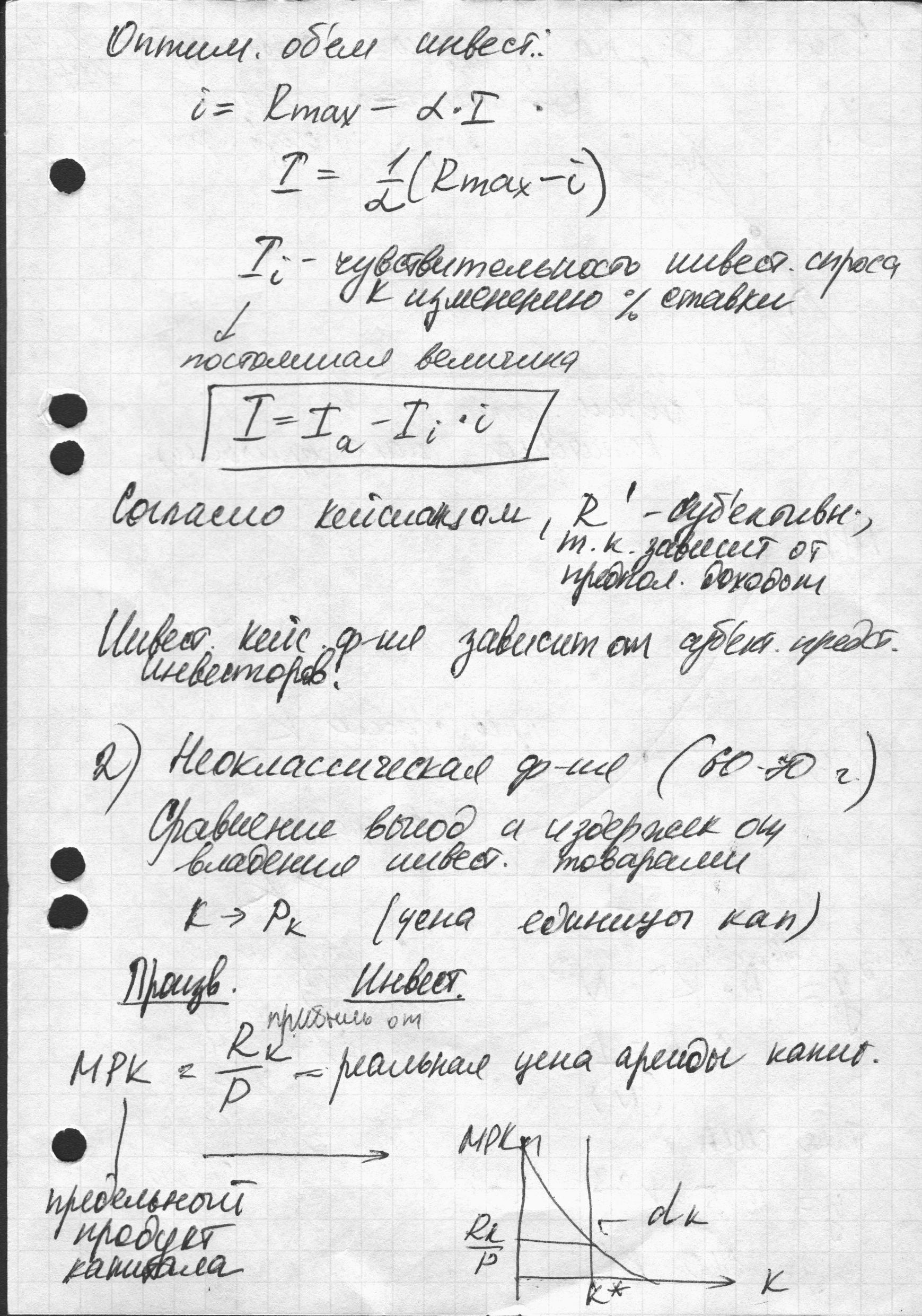

2. Из наших лекций: согласно неоклассической функции, сравнивается выгода и издержки от владения инвестиционными товарами.

Предельный продукт капитала (MPK) = прибыль (Rk) \ P= реальная цена аренды капитала