27. Показники інтенсивності використання власного капіталу

Характеризують інтенсивність використання оборотного капіталу підприємства, ефективність управління підприємством своїми активами. Розглянемо основні з них.

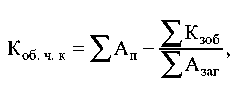

Коефіцієнт обіговості чистого оборотного капіталу Коб q к. Визначається як відношення чистого оборотного капіталу до загальних активів підприємства. Чистий оборотний капітал — це різниця між поточними активами і короткостроковими зобов’язаннями. За допомогою цього показника можна оцінити загальну суму коштів підприємства. За відношенням чистого оборотного капіталу до загальної суми активів підприємства оцінюють ефективність використання активів підприємства. Визначають цей показник так:

деІХ-сумапоточнихактивш;!^ — сума коштів за корот-костроковими зобов’язаннями.

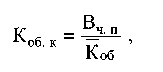

Коефіцієнт обіговості оборотного капіталу Коб к. Вимірюється від-ношенням виторгу до чистого оборотного капіталу. За допомогою цього показника можна оцінити рівень використання оборотного капіталу. Виз-начають цей коефіцієнт за формулою

де Bчп — чистий виторг від продажів; Коб — середньорічний чистий оборотний капітал.

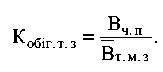

Коефіцієнт обіговості товарних запасів Кобіг т з. Визначається діленням чистого виторгу від продажів товарів і послуг на середньорічну вартість товарно-матеріальних запасів (Вт. м. з):

Висока обіговість товарно-матеріальних запасів зазвичай свідчить про ефективність управління активами, однак при цьому збільшується ризик дефіциту запасів.

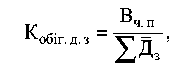

Коефіцієнт обіговості дебіторської заборгованості. Показує, наскільки швидко підприємство одержує платежі за рахунками дебіторів. Цей показник визначається так:

де Дз — середньорічна сума дебіторської заборгованості.

Низьке значення цього показника свідчить про те, що відділ, який займається дебіторською заборгованістю, працює ефективно. Однак це може також вказувати на невиправдано жорстку кредитну політику і можливі труднощі в реалізації продукції в майбутньому.

Показник обіговості кредиторської заборгованості. За його допомогою можна оцінити управління кредиторською заборгованістю. Обчислюють цей показник діленням вартості купівель підприємства на середню суму кредиторської заборгованості. Оскільки вартість купівель не відображається у звітності підприємств, в аналізі використовують інший показник: собівартість реалізованої продукції плюс зміна розміру товар-но-матеріальних запасів за звітний період.

Якщо кількість днів у звітному періоді поділити на показник обіговості кредиторської заборгованості, то можна одержати термін її погашення.

28.Зміст, значення та принципи дивідендної політики

Дивіденди — частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у статутному капіталі підприємства.

Дивідендна політика — це набір цілей і завдань, які ставить перед собою керівництво підприємства у галузі виплати дивідендів, а також сукупність методів і засобів їх досягнення. Оптимізація дивідендної політики — це оптимізація співвідношення між прибутком, що виплачується у вигляді дивідендів, і тим, який реінвестується з метою максимізації доходів власників.

До основних завдань, які слід вирішити в ході формування та реалізації дивідендної політики, слід віднести:

виявлення основних факторів, які впливають на прийняття рішення щодо виплати дивідендів чи реінвестування прибутку;

визначення оптимального співвідношення між розподіленим і тезаврованим прибутком;

оцінку впливу рішення щодо порядку розподілу чистого прибутку на ринкову вартість корпоративних прав підприємства та його інвестиційну привабливість;

визначення оптимальної для підприємства величини статутного і власного капіталу;

узгодження стратегії виплати дивідендів із податковим законодавством;

вибір найприйнятнішого методу та форми нарахування і виплати дивідендів;

оцінку впливу дивідендної політики на вирішення конфлікту інтересів між власниками, кредиторами та керівництвом підприємства.