Глава 2. Временная оценка денежных потоков

Стоимость собственности, приносящей доход, определяется текущей стоимостью денежных потоков, которые ожидается получать в различные периоды времени в будущем.

Временная теория стоимости денег исходит из предположения, что деньги, являясь товаром, со временем меняют свою стоимость и, как правило, обесцениваются. Изменения со временем стоимости денег происходят под влиянием целого ряда факторов. Важнейшими факторами можно назвать инфляцию и способность денег приносить доход при условии их разумного инвестирования в альтернативные проекты. Следует особо подчеркнуть, что денежные суммы имеют неодинаковую стоимость во времени даже в отсутствие инфляции. Например, сегодняшняя ценность 10 тысячи тенге которая лежит у вас в бумажнике, и 10 тысячи тенге, которая будет вам выплачена в виде заработной платы через 1 месяц, неодинакова, хотя номинально суммы равны. Имеющуюся тысячу вы можете сегодня поместить на срочный депозит в банк (или инвестировать в любой приносящий доход актив) и спустя месяц получить доход от процентов, скажем, 500 тенге. Отсюда важное правило: чем дальше в будущем отстоят от нас предполагаемые денежные суммы, тем меньше их сегодняшняя ценность. Для правильного и точного определения стоимости денег во времени необходимо учитывать ряд факторов: (1) номинальные денежные суммы; (2) сроки инвестирования (накопления дохода); (3) периодичность начисления процентов (дохода); (4) ставку дохода (ее могут называть ставкой или нормой процента, а также ставкой или нормой дисконтирования – это все синонимы).

2.1.Будущая стоимость единицы (накопленная сумма единицы)

Данная функция позволяет определить будущую стоимость суммы, которой располагает инвестор в настоящий момент, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов. Различают технику простого и сложного процента.

Простой процент начисляется только один раз в конце срока депозитного договора.

Пример:

Вклад в 10.000 долл. внесен на счет под 12% годовых. Какая сумма будет на счете к концу второго года?

10.000*(1+0,12*2)=12,400

Сложный процент предполагает начисление процентов не только на сумму первоначального взноса, но и на сумму процентов, накопленных к концу каждого периода.

Рассмотрим процесс накопления в динамике.

|

Год |

Накопленная сумма (долл.) |

|

1. |

10.000*112%=11.200 |

|

2. |

11.200*112%=12.544 |

Базовая формула для расчета будущей стоимости:

![]()

где

FV - будущая стоимость (стоимость в какой-то определенный момент времени в будущем);

PV - текущая стоимость (стоимость на сегодняшний день; в практическом смысле – на дату оценки)

i - ставка процента

n - число периодов начисления процентов

При

PV=1, формула имеет вид:

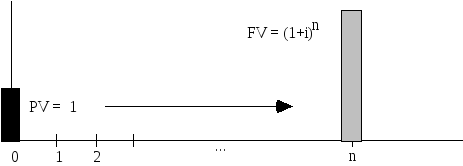

![]()

На данном рисунке показана известная нам величина текущей стоимости PV=1, горизонтальная ось изображает срок накопления денежных сумм, а на момент времени n показана неизвестная нам будущая стоимость FV, которую можно определить по указанной формуле.

Поскольку сложный процент применяется очень часто и широко, были разработаны стандартные таблицы, содержащие предварительно рассчитанные факторы сложного процента. Фактором называется число, которое, будучи перемноженным на заданное число, дает искомый результат. В таблице факторы будущей стоимости показаны в колонке 1.