6. Оценка инвестиционной привлекательности

Инвестиционный климат - обобщающая характеристика совокупности социальных, экономических, организационных, правовых, политических и иных условий, определяющих привлекательность и целесообразность инвестирования в экономику страны (региона).

Оценка инвестиционного климата предполагает учет:

-

экономических условий (макроэк. среда, динамика ВВП, национального дохода, объемов производства пром. продукции, инфляции, ситуации в денежно-кредитной, финансовой, бюджетной, налоговой, валютной системах и т.п.);

-

государственной инвестиционной политики (степени гос.поддержки иностранных инвестиций, возможности национализации иностранного имущества, участия в международных договорах, соблюдения соглашений, преемственности политической власти, устойчивости государственных институтов и эффективности их деятельности и т.д.);

-

нормативно-правовой базы инвестиционной деятельности (статуса регламентирующих документов и порядка их корректировки, параметров ввода и вывода инвестиций из страны, налогового, валютного и таможенного режима, порядка создания, регистрации, деятельности, отчетности, слияния и ликвидации фирм, мер регулирования и контроля над их деятельностью, урегулирования споров);

-

информационного, фактологического, статистического материала о состоянии различных факторов, определяющих инвестиционный климат.

Характеристика инвестиционного климата должна состоять из двух составляющих:

оценки тех факторов, которые притягивают инвестиции в регион, и оценки рисков инвестирования.

Благоприятные факторы

-

высокий потенциал внутреннего рынка;

-

высокую норму прибыли;

-

низкий уровень конкуренции;

-

стабильную налоговую систему;

-

низкую стоимость ресурсов (сырьевых, трудовых, финансовых);

-

эффективную поддержку государства.

Неблагоприятные

-

политическая нестабильность в стране;

-

социальная напряженность (забастовки, войны мафиозных структур, этнические и религиозные распри и т.д.);

-

высокий уровень инфляции;

-

высокие ставки рефинансирования;

-

высокий уровень внешнего и внутреннего долга;

-

дефицит бюджета;

-

пассивное сальдо платежного баланса;

-

неразвитость законодательства, в том числе неисполнение законов, регулирующих инвестиционную сферу.

7. Инвестиционная стратегия предприятия

Инвестиционная стратегия — система долгосрочных целей инвестиционной деятельности предприятия, определяемых общими задачами его развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения.

Разработанная инвестиционная стратегия:

- обеспечивает механизм реализации долгосрочных общих и инвестиционных целей предстоящего экономического и социального развития предприятия;

- позволяет оценить инвестиционные возможности предприятия;

- позволяет максимально использовать инвестиционный потенциал и активно маневрировать инвестиционными ресурсами;

- обеспечивает возможность быстрой реализации новых перспективных инвестиционных возможностей, которые неизбежно возникают в процессе изменений факторов внешней рыночной инвестиционной среды;

- позволяет прогнозировать возможные варианты развития внешней инвестиционной среды и уменьшить влияние негативных факторов на деятельность предприятия;

- обеспечивает четкую взаимосвязь стратегического текущего и оперативного управления инвестиционной деятельностью предприятия;

- отражает преимущества предприятия в конкурентном окружении;

- определяет соответствующую политику инвестиционной деятельности в рамках реализации наиболее важных стратегических инвестиционных решений.

Основные принципы.

1 Принцип инвайронментализма рассматривает предприятие как открытую для активного взаимодействия с внешней инвестиционной средой социально-экономическую систему, способную к самоорганизации.

2 Принцип соответствия Инвестиционная стратегия рассматривается как один из главных факторов обеспечения эффективного развития предприятия, оказывающий существенное влияние на формирование стратегического развития операционной деятельности предприятия.

3 Принцип сочетания. Этот принцип состоит в обеспечении сочетания перспективного, текущего и оперативного управления инвестиционной деятельностью.

4 Принцип преимущественной ориентации на предпринимательский стиль стратегического управления. Различают два стиля инвестиционного поведения предприятия в стратегической перспективе: приростной (рассматривается как консервативный) и предпринимательский (рассматривается как агрессивный, ориентированный на ускоренный рост).

5 Принцип инвестиционной гибкости и альтернативности. Инвестиционная стратегия должна быть разработана с учетом адаптивности к изменениям факторов внешней инвестиционной среды с учетом поиска альтернативных вариантов направлений, форм и методов осуществления инвестиционной деятельности.

6 Инновационный принцип. Реализация общих целей стратегического развития предприятия в значительной степени зависит от того, насколько его инвестиционная стратегия отражает достигнутые результаты научно-технического прогресса и адаптирована к быстрому использованию новых его результатов.

7 Принцип минимизации инвестиционного риска. В зависимости от различного инвестиционного поведения по отношению к риску уровень его допустимого значения в процессе разработки инвестиционной стратегии на каждом предприятии должен устанавливаться дифференцированно.

8 Принцип компетентности. Реализацию инвестиционной стратегии должны обеспечивать подготовленные, профессиональные специалисты.

Базовыми стратегиями операционной деятельности предприятия, реализацию которых обеспечивает инвестиционная стратегия, являются: ограниченный рост, ускоренный рост, сокращение (сжатие), сочетание (комбинирование).

Стратегию ограниченного роста используют предприятия со стабильным ассортиментом продукции и производственными технологиями, слабо подверженными влиянию научно-технического прогресса.

Стратегию ускоренного роста выбирают предприятия на ранних стадиях своего жизненного цикла, функционирующие в динамично развивающихся отраслях, которые подвержены сильному влиянию научно-технического прогресса.

Стратегия сокращения (сжатия) характерна для предприятий, находящихся на последних стадиях своего жизненного цикла, а также в фазе финансового кризиса. Она предусматривает сокращение объема и ассортимента выпускаемой продукции, уход с отдельных сегментов рынка и т.п.

Стратегия сочетания (комбинирования) используется наиболее крупными предприятиями с широкой отраслевой и региональной диверсификацией инвестиционной деятельности. Она объединяет в себе различные типы частных стратегий стратегических зон хозяйствования или стратегических хозяйственных центров.

Процесс разработки инвестиционной стратегии является частью общей системы стратегического выбора предприятия и включает:

- постановку целей инвестиционной стратегии;

- оптимизацию структуры формируемых инвестиционных ресурсов и их распределения;

- выработку инвестиционной политики по наиболее важным аспектам инвестиционной деятельности;

- поддержание взаимоотношений с внешней инвестиционной средой.

Процесс разработки инвестиционной стратегии предприятия складывается из следующих этапов:

- определение общего периода формирования инвестиционной стратегии;

- формирование стратегических целей инвестиционной деятельности;

- обоснование стратегических направлений и форм инвестиционной деятельности;

- пределение стратегических направлений формирования инвестиционных ресурсов;

- формирование инвестиционной политики по основным направлениям инвестиционной деятельности;

- оценка результативности разработанной инвестиционной стратегии.

В реальной практике инвестиционная стратегия предприятия в той или иной степени включает все перечисленные выше ее разновидности. Всегда существуют проблемы прекращения производства устаревших, пришедших к концу своего жизненного цикла изделий, освоения новых изделий с получением места для них на рынке, достаточного на первом этапе для безубыточной деятельности, развития и совершенствования, увеличения масштабов производства этих изделий. Удельный вес отдельных частных стратегий по отдельным этапам этого цикла должен меняться.

Пределы стратегия выживания, например, ограничиваются его этапами при внедрении на рынок и началом спада. Именно в эти моменты предприятие может позволить себе отказаться от получения прибыли, но функционировать при этом безубыточно.

С момента начала выпуска товара до устойчивого вывода его на рынок в типичных условиях производства требование безубыточной деятельности не всегда реально. Точно так же издержки начинают чрезмерно увеличиваться и производство становится нерентабельным, когда рынок теряет интерес к предлагаемому ему товару, наступает момент спада его производства. Непосредственно в этот момент предприятие еще может функционировать безубыточно, но если при этом пропускается срок, когда следует перейти уже к стратегии ликвидации, то издержки продолжают расти и производство становится все более и более убыточным.

В то же время на восходящих этапах жизненного цикла предприятие должно систематически действовать на основе стратегии развития. Она может существенно удлинить жизненный цикл уже освоенного производством товара, а в случаях, когда такая задача является по каким-либо причинам неактуальной, обеспечить своевременную замену закончившего этот цикл товара новым.

№8 Инвестиционная политика предприятия.

Сущность инвестиционной политики предприятия и ее взаимосвязь с государственной и региональной инвестиционной политикой.

Инвестиционная политика - это комплекс мероприятий по организации и управлению инвестиционной деятельностью, направленных на обеспечение оптимальных объемов и структуры инвестиционных активов, рост их прибыльности при допустимом уровне риска. Она предполагает формирование системы целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения.

Иными словами инвестиционная политика - это свод правил, методов и средств, определяющих объем, структуру и направления инвестирования.

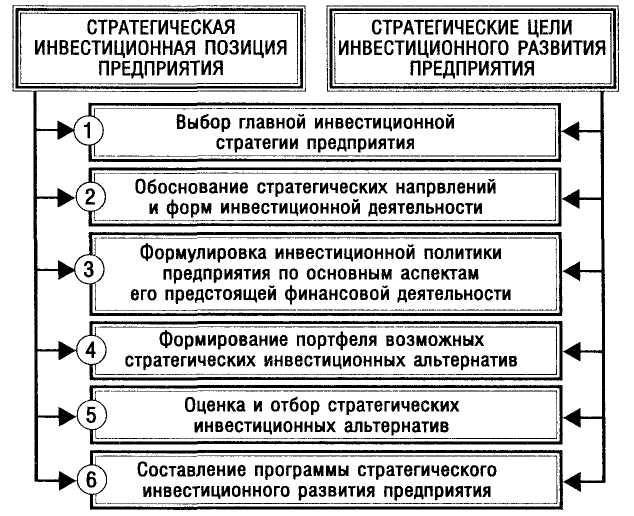

Исходя из стратегической инвестиционной позиции и стратегических целей инвестиционного развития предприятия процесс принятия стратегических инвестиционных решений осуществляется по следующим основным этапам, одним из которых является «формулировка инвестиционной политики предприятия по основным аспектам его предстоящей финансовой деятельности» - этап №3 (рис. 1):

Рисунок 1. Основные этапы процесса принятия стратегических инвестиционных решений предприятия

На этом этапе стратегический выбор предприятия охватывает отдельные направления инвестиционной деятельности, определяя виды и типы инвестиционной политики.

Инвестиционная политика представляет собой форму реализации инвестиционной философии и главной инвестиционной стратегии предприятия в разрезе наиболее важных аспектов инвестиционной деятельности.

По видам инвестиционная политика предприятия дифференцируется следующим образом:

-

политика реального инвестирования;

-

политика финансового инвестирования;

-

политика формирования инвестиционных ресурсов.

В инвестиционном менеджменте выделяют обычно три типа инвестиционной политики предприятия — агрессивный, умеренный и консервативный.

"Агрессивный тип инвестиционной политики" характеризует стиль и методы принятия управленческих инвестиционных решений, ориентированных на достижение наиболее высоких результатов в инвестиционной деятельности вне зависимости от уровня сопровождающих ее инвестиционных рисков..

"Умеренный тип инвестиционной политики" характеризует стиль и методы принятия управленческих решений, ориентированных на достижение среднеотраслевых результатов в инвестиционной деятельности при средних уровнях инвестиционных рисков.

"Консервативный тип инвестиционной политики" характеризует стиль и методы принятия управленческих решений, ориентированных на минимизацию инвестиционных рисков.

-

Состав и содержание инвестиционной политики предприятия (политика управления реальными инвестициями, политика управления финансовыми инвестициям, политика формирования инвестиционных ресурсов).

Как уже говорилось выше, инвестиционная политика предприятия дифференцируется по следующим видам:

-

политика финансового инвестирования или политика управления финансовыми инвестициями;

-

политика реального инвестирования или политика управления реальными инвестициями;

-

политика формирования инвестиционных ресурсов.

Политика управления реальными инвестициями

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий это инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления реальными инвестициями в системе инвестиционной деятельности предприятия. Реальные инвестиции выступают как совокупность вложений в реальные экономические активы: материальные ресурсы (элементы физического капитала, прочие материальные активы) и нематериальные активы (научно-техническая, интеллектуальная продукция и т.д.).

-

Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.

Реальные инвестиции осуществляются предприятиями в разнообразных формах, основными из которых являются (рис. 2.)

Рисунок 2. Основные формы реального инвестирования

-

Инвестирование прироста запасов материальных оборотных активов. Оно представляет собой инвестиционную операцию, направленную на расширение объема используемых операционных оборотных активов предприятия, обеспечивающую тем самым необходимую пропорциональность (сбалансированность) в развитии внеоборотных и оборотных операционных активов в результате осуществления инвестиционной деятельности. Необходимость этой формы инвестирования связана с тем, что любое расширение производственного потенциала, обеспечиваемое ранее рассмотренными формами реального инвестирования, определяет возможность выпуска дополнительного объема продукции. Однако эта возможность может быть реализована только при соответствующем расширении объема использования материальных оборотных активов отдельных видов (запасов сырья, материалов, полуфабрикатов, малоценных и быстроизнашивающихся предметов и т.п.).

Содержание политики управления реальными инвестициям предприятия

Политика управления реальными инвестициями - это часть общей инвестиционной политики предприятия обеспечивающая подготовку, оценку и реализацию наиболее эффективных капитальных вложений.

Специфический характер реального инвестирования и его форм предопределяют определенные особенности управления ими на предприятии.

Таким образом, управление реальными инвестициями предприятия представляет собой систему принципов и методов подготовки, оценки и реализации наиболее эффективных реальных инвестиционных проектов, направленную на обеспечение достижения его инвестиционных целей.

Управление реальными инвестициями предприятия в современных условиях базируется на методологии системы "Управления проектами" [Project Management) — новом научном направлении, получившем широкое распространение в западных странах с развитой рыночной экономикой.

Управление проектами — это современная системная методология осуществления всех процессов разработки и реализации инвестиционного проекта любого вида на протяжении всего его жизненного цикла, обеспечивающая эффективное достижение его целей.

С учетом методологии Управления проектами строится общий процесс управления реальными инвестициями предприятия. Этот процесс осуществляется в разрезе следующих основных этапов (рис. 3):

-

Анализ состояния реального инвестирования в предшествующем периоде. В процессе этого анализа оценивается уровень инвестиционной активности предприятия в предшествующем периоде и степень завершенности начатых ранее реальных инвестиционных проектов и программ.

На первой стадии анализа изучается динамика общего объема инвестирования капитала в прирост реальных активов, удельный вес реального инвестирования в общем объеме инвестиций предприятия в предплановом периоде.

На второй стадии анализа рассматривается степень реализации отдельных инвестиционных проектов и программ, уровень освоения инвестиционных ресурсов, предусмотренных на эти цели, в разрезе объектов реального инвестирования.

На третьей стадии анализа определяется уровень завершенности начатых ранее реальных инвестиционных проектов и программ, уточняется необходимый объем инвестиционных ресурсов для полного их завершения.

На четвертой стадии анализа исследуется уровень эффективности завершенных реальных инвестиционных проектов на эксплуатационном этапе, его соответствие проектируемым показателям.

Рисунок 3. Основные этапы осуществления управления реальными инвестициями предприятия.

Формирование программы реальных инвестиций предприятия. На основе оценки отдельных инвестиционных проектов в процессе этого этапа управления проводится их ранжирование по критерию уровня доходности, риска и ликвидности, соответствия общим целям инвестиционной политики предприятия и т.п. Исходя из объективных ограничений — общего объема планируемого реального инвестирования и возможного объема формирования инвестиционных ресурсов, в инвестиционную программу предприятия включаются инвестиционные проекты, обеспечивающие наибольшие темпы его развития в стратегическом периоде и роста рыночной стоимости.

Финансовое инвестирование осуществляется предприятием в следующих основных формах (рис. 4).

Содержание политики управления финансовыми инвестициям предприятия

Политика управления финансовыми инвестициями – это часть общей инвестиционной политики предприятия, направленная на выбор наиболее эффективных финансовых вложений капитала и его своевременное реинвестирование.

Управление финансовыми инвестициями подчинено общей инвестиционной политике предприятия и направлено на достижение его инвестиционных целей.

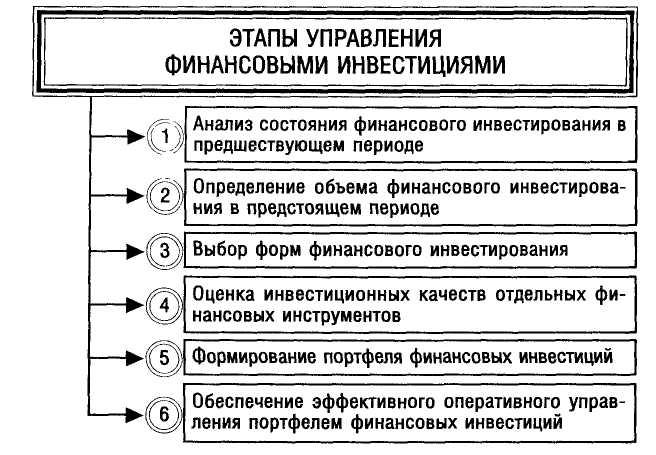

Процесс управления финансовыми инвестициями предприятия осуществляется по следующим основным этапам (рис. 5)

Рисунок 5. Основные этапы управления финансовыми инвестициями предприятия.

-

Выбор форм финансового инвестирования.

Решение стратегических задач развития операционной деятельности связано с выбором таких форм финансового инвестирования, как вложение капитала в уставные фонды совместных предприятий и приобретение контрольного пакета акций отдельных компаний, представляющих стратегический интерес для целей диверсификации этой деятельности.

Решение задач прироста капитала в долгосрочном периоде связано, как правило, с его вложениями в долгосрочные фондовые и денежные инструменты, прогнозируемая доходность которых с учетом уровня риска удовлетворяет инвестора.

Решение задач получения текущего дохода и противоинфляционной защиты временно свободных денежных активов связано, как правило, с выбором краткосрочных денежных или долговых фондовых инструментов инвестирования, реальный уровень доходности которых не ниже сложившейся нормы прибыли на инвестируемый капитал (соответствующей шкале "доходность—риск").

-

Оценка инвестиционных качеств отдельных финансовых инструментов. Методы такой оценки дифференцируются в зависимости от видов этих инструментов; основным показателем оценки выступает уровень их доходности, риска и ликвидности.

-

Формирование портфеля финансовых инвестиций. Это формирование осуществляется с учетом оценки инвестиционных качеств отдельных финансовых инструментов.

-

Обеспечение эффективного оперативного управления портфелем финансовых инвестиций. При существенных изменениях конъюнктуры финансового рынка инвестиционные качества отдельных финансовых инструментов снижаются.Таким образом, в процессе осуществления управления финансовыми инвестициями определяются основные параметры инвестиционной деятельности предприятия в этой сфере и ее важнейшие критерии.