Расчет параметров ренты

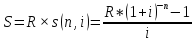

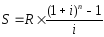

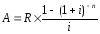

25. Пусть известны n, i, R. Найдите наращенную сумму S и приведенную величину A годовой ренты.

Рента постнумерандо:

Рента пренумерандо:

26. Пусть известны A, i, R. Найдите срок ренты n.

27. Пусть известны S, i, R. Найдите срок ренты n.

28.

Пусть известны n,

i,

A.

Найдите рентный платеж

.

.

Пусть

известны n,

i,

S.

Найдите рентный платеж

.

.

28*.Пусть известны n, i, S. Найти рентный платеж R.

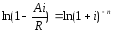

29. Пусть заданы n, R, A. Найдите процентную ставку i .

Не

решается аналитически, можно решить

только приближенно. Для нахождения

процентной ставки

i

можно использовать линейное приближение

либо итерационный метод(метод подбора

значений). В линейном приближении зная

R

и А

сначала находим коэффициент приведения:

.

.

Далее находим процентную ставку i по интерполяционной формуле:

,

,

где a1 и а2 – значения коэффициента приведения при минимальной и максимальной процентной ставке (i1 и i2 соответственно);

а - значение коэффициента приведения при искомой процентной ставке i.

30. Пусть заданы n, r, s. Найдите процентную ставку I .

Не

решается аналитически, можно решить

только приближенно. Для нахождения

процентной ставки

i

можно использовать линейное приближение

либо итерационный метод (метод подбора

значений). В линейном приближении зная

R

и S

сначала находим коэффициент наращения:

.

Далее находим процентную ставку i

по интерполяционной формуле:

.

Далее находим процентную ставку i

по интерполяционной формуле:

,

,

где s1 и s2 – значения коэффициента наращения при минимальной и максимальной процентной ставке (i1 и i2 соответственно);

s - значение коэффициента наращения при искомой процентной ставке i.

31. Найдите приведенную величину и наращенную сумму вечной ренты.

Пусть есть вечная

рента {(0, 0), (R,

1), (R,

2)…}. Сумма бесконечно убывающей

геометрической прогрессии:

c

c

и

и

получаем

получаем

– это приведенная

стоимость.

– это приведенная

стоимость.

Таким образом,

R=Ai,

что значит «заплатив сумму A,

владелец вечной ренты получает право

на получение рентных платежей, равных

процентам на сумму А. Наращенная величина

вечной ренты и коэффициент наращения

равны бесконечности. Для последнего:

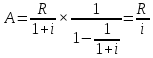

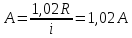

32. Для бессрочной (вечной) ренты определить, что больше увеличит приведенную стоимость этой ренты; увеличение рентного платежа на 2% или уменьшение процентной ставки на 2%?

Приведенная

стоимость вечной ренты равна

При увеличении

рентного платежа на 2% R

заменяется на 1,02R

и приведенная величина ренты становится

При уменьшении

процентной ставки на 2% i

заменяется на 0,98i

и приведенная стоимость ренты становится

= 1,0204А

= 1,0204А

Во втором случае приведенная стоимость ренты больше, следовательно, уменьшение процентной ставки на 2% больше увеличивает приведенную стоимость вечной ренты, чем увеличение рентного платежа на 2%.

33. Вывести формулы для приведенной и наращенной величины р–срочной ренты постнумерандо.

Когда рентный платеж R производится не единовременно, а разбит на p одинаковых платежей, равномерно распределенных в течение года, то соответствующий поток платежей имеет вид:

CF={(R/p, 1/p), (R/p, 2/p), …, (R/p, (n-1)/p), (R/p, n)}

И называется р-срочной рентой.

Пусть проценты

начисляются k

раз в году и k=1.

Приведенная величина ренты постнумерандо

будет

и равна сумме

геометрической прогрессии с a1=R/p,

q=

и равна сумме

геометрической прогрессии с a1=R/p,

q= и n

и n np

:

np

:

Наращенная величина р-срочной ренты. Рента представляет собой геометрическую прогрессию с первым членом R/p и знаменателем (1+i)1/p:

Находим ее сумму:

.

Это величина.

.

Это величина.

А sn|i(p)

=

- коэффициент наращения р-срочной ренты.

- коэффициент наращения р-срочной ренты.