Государственный долг

Нарастание бюджетного дефицита приводит к появлению и росту государственного долга. Государственный долг – это сумма накопленных за все время существования государства бюджетных дефицитов.

Различают внешний и внутренний государственный долг. Внешний государственный долг – это задолженность иностранным государствам, организациям и отдельным иностранным лицам. Внутренний долг – это долг своему населению.

Общие негативные последствия государственного долга:

• возможность банкротства нации;

• опасность переложения долга на будущие поколения.

Побочные негативные последствия государственного долга:

• рост неравенства в доходах среди населения страны;

• рост налогов и, соответственно, - погашение стимулов роста активности предпринимательства;

• снижение авторитета страны на международной арене;

• обеднение страны за счет выплаты процентов по международным кредитам;

• психологический эффект – неуверенность населения в будущем благополучии страны.

Наиболее опасным по своим экономическим и социальным последствиям является внешний долг.

В настоящее время сформировались общепризнанные способы погашения внешнего государственного долга.

1). Традиционный способ – выплата долгов за счет золотовалютных резервов страны (если они есть).

2). Реструктуризация (консолидация) – организация помощи должникам со стороны кредиторов. Созданы два специальных клуба (Парижский и Лондонский), которые принимают решения об отсрочке выплат, о частичном или полном списании долга, о продаже долга и др.

3). Конверсия долга – превращение долга в иностранные инвестиции. В счет долга кредиторам предлагают приобрести в стране-должнике недвижимость, ценные бумаги, права на участие в приватизации государственной собственности и т.д. В таком случае реальные финансовые ресурсы и новые технологии из-за рубежа не поступают, но внешний долг уменьшается.

4). Льготные кредиты международных банков. Страны-должники обращаются к международным банкам или организациям (например, к МВФ) с просьбой займа специально для выхода из кризисной ситуации. Банки изучают ситуацию, выдают льготные кредиты и предъявляют жесткие требования по ликвидации кризисной ситуации. Для контроля применяют систему траншей. При этом способе деньги могут даже не поступать в страну, а сразу же перечисляются кредиторам.

2. Основное содержание бюджетно-налоговой

(фискальной) политики

Бюджетно-налоговая (фискальная) политика в узком смысле – это комплекс мер государства, направленных на изменение правил изъятия налогов и расходования средств госбюджета.

Бюджетно-налоговая (фискальная) политика в широком смысле – это меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста при производстве неинфляционного ВВП.

Цели фискальной политики:

- повышение темпов экономического роста;

- достижение высокого уровня занятости;

- сглаживание амплитуды колебаний экономического цикла;

- контроль за уровнем инфляции.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов G, снижение налогов Т или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и оптимизацией структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увеличение налогов Т или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периода, в том числе и в России.

В зависимости от способов организации различают два вида фискальной политики: дискреционная и автоматическая политика.

1. Дискреционная налогово-бюджетная политика - это сознательное манипулирование законодательной властью налогообложением и государственными расходами с целью воздействия на уровень экономической активности. Речь идет о воздействии, оказывающем влияние на изменения

объема производства,

занятости, уровня цен и

ускорение экономического роста.

В этом определении важно обратить внимание на то, что законодательные органы действуют целенаправленно, принимая соответствующие законы, касающиеся изменений объема государственных расходов, ставок налогообложения, введения новых налогов и т. п.

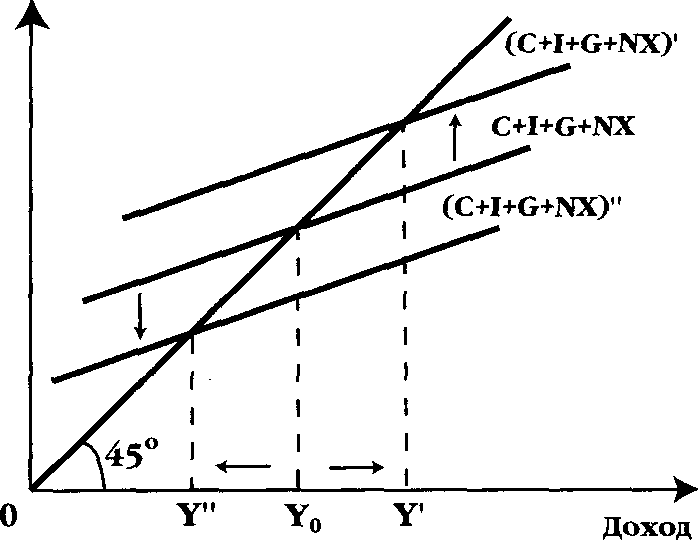

Вспомним график «кейнсианского креста», показывающего установление равновесия ВВП или национального дохода.

Увеличение государственных расходов и/или снижение налогообложения в условиях спада производства сдвигают вверх линию С + I + G + NX и ведет к росту дохода до уровня Y'. Если же экономика «перегрета», снижение государственных расходов и/или увеличение налогообложения сдвигают вниз линию С + I + G + NX и ведет к снижению дохода до уровня Y".

Рис. Влияние государственных расходов

и налогообложения на равновесный уровень дохода

Итак, дискреционная стимулирующая налогово-бюджетная политика предполагает рост государственных расходов и/или снижение налоговых ставок. Напротив, дискреционная сдерживающая налогово-бюджетная политика предполагает снижение государственных расходов и/или рост ставок налогов.

Важная роль принадлежит выбору времени. «Дорого яичко к Христову дню!» - гласит русская поговорка. Так, даже если государство точно определило, что в экономике начался спад, нужно еще время, чтобы продумать конкретные фискальные мероприятия, альтернативы, последствия введения новых законов. Налоговые законопроекты и программы государственных расходов нужно провести через парламент.

Речь идет о большом лаге между осознанием проблемы и принятием конкретного решения. И вот нужный момент может быть упущен.

Итак, фактор времени осложняет дискреционную налогово-бюджетную политику. Но этого недостатка лишен другой тип макроэкономической политики, а именно недискреционная, или автоматическая налогово-бюджетная политика: здесь отсутствует лаг принятия решений.

2. Автоматическая налогово-бюджетная политика - это автоматические изменения в уровне налоговых поступлений, независимые от принятия решений правительством. Ведь законодательный орган определяет только ставки налогов, а не размер налоговых поступлений. Автоматическая налогово-бюджетная политика является результатом действия автоматических, или встроенных стабилизаторов, т. е. механизмов в экономике, которые уменьшают реакцию реального ВВП на изменения совокупного спроса. Главные из них – а) пособия по безработице и б) прогрессивное налогообложение.

В период подъема налоговые поступления при неизменной ставке прогрессивного налогообложения автоматически возрастают, что обеспечивает снижение покупательской способности и сдерживание экономического роста.

В период экономического спада налоговые поступления автоматически сокращаются, что вызывает рост совокупного спроса и подъем производства.

Таким образом, система социальной защиты препятствует сокращению совокупного спроса в периоды экономического спада. В период подъема и сокращения безработицы государственные выплаты сокращаются, что сдерживает дальнейший рост совокупного спроса.