3. Взаимосвязь денежно-кредитной и

фискальной политики государства

В соответствии с приверженностью к той или иной концепции можно рекомендовать преимущественное применение инструментов фискальной или денежно-кредитной политики. Однако на практике правительства зачастую не отдают предпочтение мероприятиям, например, фискальной, или, наоборот, денежно-кредитной политики, а используют их в тесной взаимосвязи. Такое сочетание инструментов стабилизационной политики имеет свое обоснование, так как повышает результативность экономического регулирования.

В экономической политике нет инструментов, которые позволяли бы достичь поставленной цели без уплаты за это какой-либо цены. Так, рост госзакупок (как и рост налогов) сопровождается эффектом вытеснения ресурсов из частного сектора. Если же рост госрасходов сопровождается ростом монетизации государственной задолженности, то это оказывает повышающее воздействие на рост цен, что ухудшает положение частного сектора. Рост цен является также побочным следствием мероприятий экспансионистской денежно-кредитной политики.

Следует отметить, что в большинстве случаев «первичными» являются мероприятия фискальной политики. Во-первых, потому что фискальные инструменты находятся в непосредственном ведении правительства, во-вторых, потому что денежно-кредитная политика формируется Центральными Банками, которые зачастую достаточно независимы от правительства, а тактические цели политики Центрального Банка направлены не на реальный сектор экономики, а на регулирование показателей финансового рынка.

Фискальная политика по существу предлагает правительству воздействовать на рост совокупного спроса с помощью двух основных инструментов: изменения налоговых платежей и изменения госрасходов.

В случае, если рост госрасходов происходит исключительно за счет роста налогов, имеет место фискальная политика в чистом виде. Ее действенность в соответствии с кейнсианскими рецептами обусловливается различием в величине налогового и бюджетного мультипликаторов. Другое дело, если рост госзакупок финансируется за счет займов (путем выпуска гособлигаций) и сопровождается ростом государственной задолженности. Если гособлигации полностью размещаются среди частных инвесторов, то платой за стимулирование совокупного спроса является эффект вытеснения.

Поэтому правительство, как правило, старается согласовать мероприятия по росту госзадолженности с центральным банком с целью монетизации дефицита госбюджета. Центральный банк может предложить частным инвесторам выгодные условия покупки гособлигаций на открытом рынке ценных бумаг. В этом случае частный сектор получает дополнительные деньги, которые компенсируют последствия эффекта вытеснения. В результате давление на совокупный спрос возрастает, однако платой за такое стимулирование совокупного спроса является рост цен.

Следует учитывать единовременный и краткосрочный характер повышающего воздействия комбинированного сочетания инструментов фискальной и денежно-кредитной политики. Рост государственной задолженности и тем более ее монетизация должны быть ограничены, в противном случае частный сектор может направлять любое количество дополнительных денег не на инвестиции и даже не на потребление, а на покупку гособлигаций, как это имело место в Российской Федерации, где государственные ценные бумаги в 1997-1998 гг. стали самыми доходными инструментами финансового рынка. В результате государство может не только не достичь целей стабилизации, но и столкнуться с угрозой банкротства вследствие возрастания государственной задолженности до критического уровня, как это случилось с рядом азиатских стран в 1997 г. и с Российской Федерацией в августе 1998 г.

Целью стабилизационной политики правительства является «сглаживание» диспропорций циклов деловой конъюнктуры: стимулирование экономической активности в период спада и ее сдерживание в периоды «перегрева» экономической конъюнктуры.

По мнению представителей классической школы, и фискальная и денежно-кредитная политика неэффективны, более того, мероприятия, проводимые правительством, как правило, оказывают негативное воздействие на экономику. Так, рост государственных расходов приводит к вытеснению финансовых ресурсов из частного сектора, проявляющемуся в сокращении инвестиций, рост налогов — к снижению деловой активности, а изменение предложения денег — к росту цен. Поэтому лучшее, что может сделать правительство — проводить политику сбалансированного бюджета и жестких финансовых ограничений.

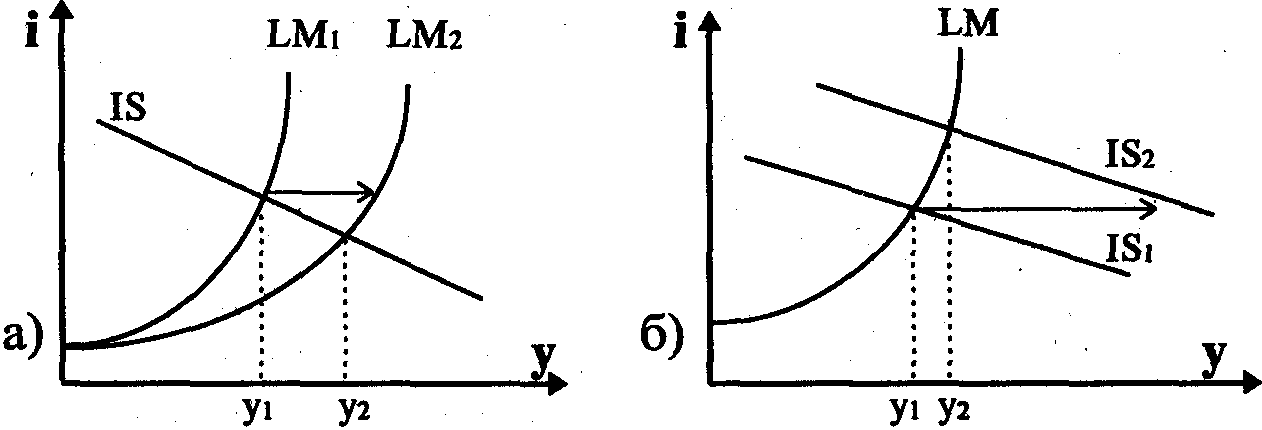

По мнению представителей кейнсианства наиболее действенной является фискальная политика. Во-первых, мероприятия фискальной политики непосредственно, а не косвенно, влияют на совокупный спрос. Во-вторых, по мнению кейнсианцев, экономика зачастую оказывается в ситуации ликвидной и инвестиционной ловушек, когда денежно-кредитная политика недейственна. В-третьих, инвестиционный спрос недостаточно эластичен по ставке процента, в результате чего линия IS достаточно крута, линия же LM, наоборот, достаточно полога в результате хорошей эластичности спроса на деньги по ставке процента. Денежно-кредитная политика, как отмечалось, эффективна только в целях сдерживания «перегрева» экономической конъюнктуры.

В силу сказанного, по мнению кейнсианцев, «равновеликие» усилия в фискальной и денежно-кредитной сфере приводят к совершенно различным результатам. Анализ последствий мероприятий фискальной и денежно-кредитной политики в кейнсианской концепции проиллюстрирован на рис. 7.

С точки зрения монетаристов мероприятия фискальной политики не только бесполезны, но и вредны для экономики. Основная опасность заключается в том, что наращивание дефицита госбюджета сопровождается крайней неэффективностью госрасходов и не решает поставленных задач по стабилизации экономики. Если же учесть

Рис. 7. Последствия монетарного (а) и фискального (б) импульсов

в кейнсианской концепции

и возникающий при этом эффект вытеснения частных инвестиций, то можно сделать вывод, что активная фискальная политика не просто подрывает деловую активность, но и несет угрозу свободному предпринимательству.

Денежно-кредитная политика, по мнению монетаристов, более предпочтительна. В отличие от кейнсианцев, монетаристы считают, что инвестиционный спрос достаточно эластичен по ставке процента. Кроме того, другие компоненты совокупного спроса (за исключением госрасходов) также являются функцией от ставки процента, что делает линию IS достаточно пологой.

Спрос же на деньги, в силу того, что он в значительной степени определяется перманентным доходом, есть величина достаточно устойчивая и не очень эластичная к изменению ставки процента. Поэтому линия LM является достаточно крутой.

В силу указанных причин «равновеликие» усилия в фискальной и денежно-кредитной сфере приводят к совершенно различным результатам, но обратным тем, которые мы наблюдаем в кейнсианской концепции. Анализ последствий мероприятий фискальной и денежно-кредитной политики в монетаристской концепции проиллюстрирован на рис. 8.

Рис. 8. Последствия монетарного (а) и фискального (б) импульсов

в монетаристской концепции

Однако, по мнению монетаристов, именно в силу того, что деньги играют в экономике важнейшую роль, в силу того, что изменения, происходящие в денежном секторе, оказывают непосредственное влияние на экономическое развитие, денежно-кредитная политика должна быть предсказуемой и устойчивой. Оптимальный прирост денежной массы, в соответствии с «золотым правилом монетаризма», должен соответствовать среднегодовым темпам прироста национального дохода.