36. Оценивание линейной модели множественной регрессии методом наименьших квадратов (мнк) в Excel с использованием сервиса линейн

СМОТРИ ВОПРОС 35.

37.Оценивание регрессионной модели с фиктивной переменной наклона; значение параметра при фиктивной переменной.

Определение. Фиктивной переменной модели называют переменную, которая вводится для учета качественных факторов и принимающая дискретные числовые значения

Фиктивные переменные участвуют в моделях одновременно с другими типами переменных. Они так же могут быть отнесены к определенному моменту времени. В регрессионных моделях применяются фиктивные переменные двух типов: переменные сдвига и переменные наклона.

Фиктивная переменная наклона изменяет наклон линии регрессии. При помощи фиктивных переменных наклона можно построить кусочно-линейные модели, которые позволяют учесть структурные изменения в экономических процессах (например, введение новых правовых или налоговых ограничений, изменение политической ситуации и т. д.). Для учета возможного изменения наклона графика модели при изменении градации качественного фактора предлагается ввести в спецификацию модели еще одно слагаемое вида «d умноженное на x».

Спецификация регрессионной модели в этом случае (например, для парной регрессионной модели, для простоты) имеет вид:

![]()

dt = 0 – до структурных изменений

1 – после структурных изменений,

dt - бинарная переменная

Фиктивная переменная входит в уравнение в мультипликативной форме. Оценки параметров рассчитываются с помощью метода наименьших квадратов. Параметр при фиктивной переменной характеризует степень изменения наклона графика функции регрессии под воздействием качественного фактора.

38.Оценка коэффициентов модели Самуэльсона-Хикса

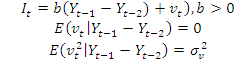

Спецификация эконометрической модели Самуэльсона-Хикса:

(4.1)

(4.1)

Она предназначена для объяснения текущего уровня инвестиций It величиной ΔYt-1= Yt-1 -Yt-2 цепного прироста ВВП за предыдущий период времени. Заметим, что в модели (4.1) величина ΔYt-1 играет роль экзогенной переменной, a It — эндогенной переменной.

Спецификация (4.1) содержит два неизвестных параметра: b, σu (4.2)

Параметр b, называемый акселератором, численно равен увеличению ΔIt уровня It текущих инвестиций вследствие увеличения на единицу цепного прироста, ΔYt-1 ВВП за предыдущий период. Параметр σu имеет смысл среднего квадратического разброса вокруг нуля возможных значений случайного возмущения vt, отражающего влияние на уровень текущих инвестиций It не определенных в модели (4.1) факторов. Можно сказать, что σu — это мера влияния на уровень текущих инвестиций It не идентифицированных в модели (4.1) факторов.

Оценим

параметры (4.2) модели (4.1).

Наилучшая

оценка акселератора инвестиций b

вычисляется

в процессе решения линейного уравнения:

R![]() = S,

= S,

(4.4)

![]() = R-1

S,

= R-1

S,

где:![]()

![]()

Значение b, вычисленное по правилу (4.4), соответствует интуитивно ясному знаменитому принципу настройки моделей

![]()

называемому методом наименьших квадратов.

В

свою очередь, оценка

![]() среднего

квадратического отклонения (СКО)

определяется по правилу

среднего

квадратического отклонения (СКО)

определяется по правилу

![]() (4.7)

(4.7)

В нем

![]() (4.8)

(4.8)

-

это оценка случайного возмущения vt

в

период t.

Величина

п

в

знаменателе формулы (4.7) — это количество

пар (It

, AYt-i)

значений

переменных модели (4.1), по которым

вычисляются оценки

![]() ,

,

![]() ее

неизвестных параметров (4.2). Наконец,

вычитаемое (единица) в знаменателе

формулы (4.7) — это количество оцениваемых

коэффициентов в функции регрессии

модели (4.1).

ее

неизвестных параметров (4.2). Наконец,

вычитаемое (единица) в знаменателе

формулы (4.7) — это количество оцениваемых

коэффициентов в функции регрессии

модели (4.1).