Рентабельность продаж рассчитывается по формуле:

Рпр = Ппр / Т, (14)

где Рпр – рентабельность продаж, Т – выручка от продаж (товарооборот).

Показатель затрат на один рубль реализации рассчитывается следующим образом:

З = Сп / Впр, (15)

где Впр – объем реализованный продукции.

Все приведенные показатели тесно связаны между собой коэффициентами соотношений «прибыль – затраты».

15. Факторный анализ эффективности деятельности предприятия

Экономическая эффективность (economic efficiency) – один из аспектов производства, заключающийся в подборе при данном объеме выпуска такого сочетания факторов производства, которое минимизирует затраты.

Общие затраты (total cost) – затраты всех факторов производства, использованных фирмой при производстве данного объема продукта. В коротком периоде общие затраты фирмы состоят из общих постоянных затрат и общих переменных затрат. [Error: Reference source not found]

Программа

Сущность понятий «экономический эффект» и «экономическая эффективность» предприятия. Критерии оценки экономической эффективности предприятия. Показатели экономической эффективности. Методика определения экономической эффективности. Определение точки безубыточности производства. Маржинальный доход.

[13, с. 133-143, 311; 15, с. 124-128; 26, с. 268-283; 33, с. 233-247]

Вопросы для самопроверки

-

Понятие экономического эффекта и эффективности.

-

Характеристика абсолютной и сравнительной эффективности.

-

Показатели экономической эффективности, порядок их расчета.

-

Сущность маржинального анализа.

-

Постоянные, переменные и валовые издержки.

-

Порядок определения точки безубыточности.

Под экономическим эффектом понимается производственный или социальный результат расходования экономических ресурсов, полученных в течение определенного периода. Эффективность представляет собой величину эффекта, приходящуюся на единицу осуществленных затрат.

Важное значение в планировании прибыли имеет точное определение объема производства, при котором будет обеспечена необходимая прибыльность (рентабельность) предприятия. В мировой практике для факторного анализа прибыли и прогнозирования ее величины используют маржинальный анализ, базирующийся на делении затрат на постоянные и переменные. Прибыль в сумме с постоянными затратами дает маржинальный доход (МД):

МД = П + Ипост , (16)

где П – прибыль; Ипост – постоянные издержки;

или

П = МД – Ипост., (17)

В сумме постоянные (FС) и переменные издержки (VC) составляют общие или валовые издержки ТС:

ТС = FC + VC (18)

Средние издержки являются издержками на единицу выпуска продукции. Различают три вида средних издержек: средние валовые издержки, средние постоянные, средние переменные.

Средние валовые издержки (АТС) представляют собой частное от деления валовых издержек на объем выпуска продукции (АТС>/Q).

Средние постоянные издержки (AFC) соответственно равны – FC/Q, а средние переменные (AVC) – VC/Q.

Сравнивая средние валовые издержки с ценой продукции, можно определить прибыльность производства продукции.

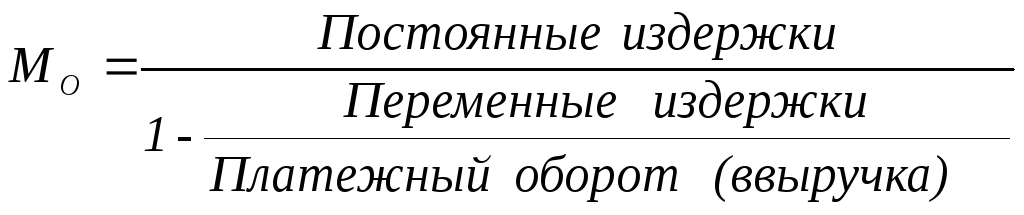

С начала 90-х гг на фирмах стали применять понятие «маржа» прибыли. Одно из важнейших преимуществ маржинального метода состоит в том, что с его помощью можно определить так называемый уровень нулевой прибыли, т. е. тот объем реализации, при котором у предприятия не будет ни прибыли, ни убытков. Точка на графике, которая охарактеризует этот уровень, в экономической литературе имеет разные названия: критическая точка, точка безубыточности, порог рентабельности, точка самоокупаемости, точка перелома, мертвая точка. Анализ безубыточности является частным случаем анализа «объем – затраты – прибыль». Условием уровня нулевой прибыли является ситуация, когда выручка от реализации равна сумме переменных и постоянных затрат, т. е.

В = FC + VC . (19)

Некоторое представление об этом понятии дает схематическое рассмотрение связей между валовыми издержками и валовыми поступлениями (оборотом фирмы) приведенное в прил. 3. Минимальный оборот показывает, при каких условиях покрываются расходы (но прибыли нет) предприятия, и определяется по формуле:

(20)

![]()

Для количественного измерения колебаний спроса и предложения под воздействием различных факторов используется понятие эластичности. Эластичность дает представление о том, в какой степени изменение цены воздействует на уровень спроса. Степень эластичности измеряется на основе коэффициента эластичности.

Эффективность мероприятий по совершенствованию производства, связанных с капитальными затратами, определяется сопоставлением получаемого (или ожидаемого) эффекта и величины капитальных затрат. При этом определению подлежат: общая (абсолютная) экономическая эффективность и сравнительная (сопоставительная) экономическая эффективность.

Общая экономическая эффективность (Эобщ) определяется соотношением прибыли к капитальным затратам:

Эобщ

=![]() Пр

/ К,

(21)

Пр

/ К,

(21)

где Пр – сумма прибыли, равная разности между стоимостью годового выпуска продукции и полной себестоимости этой же продукции, руб.; К – объем капитальных затрат, руб.

К основным показателям сравнительной экономической эффективности относятся: удельные капитальные вложения, себестоимость, производительность труда, срок окупаемости, коэффициент эффективности дополнительных капитальных вложений, приведенные затраты.

Типовой методикой определения экономической эффективности в качестве показателя сравнительной эффективности утвержден показатель приведенных затрат (З), который определяется:

Зi = Сi + Eн · Кi, (22)

где Сi – себестоимость продукции за год по i-му варианту; Ен– нормативный коэффициент экономической эффективности (= 0,15); i – вариант внедрения капитальных вложений; Кi – капитальные вложения по i-му варианту, руб.

Наиболее эффективными являются варианты с наименьшими приведенными затратами. Если мероприятие по совершенствованию производства, связанное с капитальными вложениями, обеспечивает экономическую эффективность ниже установленного норматива (Ер < Ен), то оно является неэффективным и внедрение данного мероприятия нецелесообразно.

Другой важный показатель эффективности капитальных вложений – срок окупаемости (Т). Срок окупаемости капитальных вложений при реконструкции предприятия (внедрение новой техники, механизации ручных процессов и т.п.), определяется:

Т

=

![]() , (23)

, (23)

где К – объем капитальных вложений на разработку и внедрение мероприятий, руб.; С1, С2 – себестоимость единицы продукции соответственно до и после мероприятия, руб.; В – объем производства продукции в натуральном выражении с момента внедрения мероприятия, шт.

Срок окупаемости капитальных вложений при новом строительстве определяется по формуле:

Т

=

![]() , (24)

, (24)

где Пр – прибыль предприятия, руб.;

Прибыль предприятия при новом строительстве определяется по формуле:

Пр = (Ц – С) · Агод, (25)

где Ц – цена нового изделия, руб.; С – себестоимость единицы продукции на вновь построенном предприятии, руб.; Агод – годовой выпуск продукции, единиц.

Годовой экономический эффект от внедрения новой техники представляет собой экономию производственных ресурсов, которую получают в результате производства и внедрения новой техники. Он определяется:

Эг = (С1 – С2) · В, (26)

где С1, С2 – единицы продукции соответственно с помощью базовой техники и с помощью новой техники, руб.