18. Производственная функция.

Теория производства и затрат в экономическом управлении фирмы является центральной. Производство – важнейшая сфера деятельности фирмы, в которой создается продукция в результате использования факторов производства. Обычно факторы производства подразделяются на: труд, природные ресурсы, капитал, предпринимательские способности. В свою очередь, каждая из категорий включает более мелкие группы.

Взаимодействие между вводимыми факторами, производственным процессом и итоговым выходом продукции описывается производственной функцией. Производственная функция описывает технологическую взаимосвязь между объемом выпускаемой продукции и произведенными затратами факторов производства, а также взаимосвязь между затратами. Q=f(L,K), функция двухфакторной модели: труда и капитала.

Если независимыми переменными являются затраты, то производственную функцию называют функцией выпуска.

Связь между выпуском и затратами факторов соответствует одной конкретной технологии. В функции находит отражение максимальный объем конечного продукта. В действительности же при любой комбинации факторов можно получить несколько объемов выпуска в зависимости от эффективности организации производства.

Производственные функции обладают следующими свойствами. Так как факторы производства являются взаимодополняющими, то отсутствие хоть одного из них делает производство невозможным, поэтому F(0, K)=f(L,0)=0

Это первое свойство. Свойство аддитивности отражает тот факт, что объединение двух групп факторов позволяет выпустить по крайней мере такой же объем продукции, как и при раздельном их использовании.

Свойство делимости означает, что любой производственный процесс может осуществляться в сокращенных масштабах.

Производственную функцию для различных объемов производства представляют семейством изоквант.

Самая простая производственная функция – линейная с идеально взаимозаменяемыми факторами производства, которая имеет вид: Q=aL+bK Где: а и b константы, L количество использованных единиц труда, К количество использованных единиц капитала.

Самой известной производственной функцией является функция Кобба-Дугласа. Она была построена в 1928 году для обрабатывающей промышленности США. Для двух факторов производства, труда и капитала, функция имеет следующий вид:

Q=ALα Kβ

А – эффективность применения технологии. Новейшая технология имеет высокую эффективность и обеспечивает больший выпуск продукции по сравнению с ранее применяемой.

Диапазон применения производственной функции широк. Они используются в теории фирмы при минимизации издержек, максимизации прибыли, изменении темпов экономического роста и технического прогресса, в изучении связей и зависимостей процесса производства.

19. Издержки производства.

С точки зрения экономики, все издержки (TC) можно разделить на две группы: явные и неявные.

Явные издержки – денежные выплаты за факторы производства лично не принадлежащие предпринимателю и комплектующие, проходящие по бухгалтерским счетам (внешние издержки). Например, заработная плата рабочим, как поставщикам фактора “труд”, затраты на покупку оборудования, зданий и т.д.

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самому предпринимателю.

В их структуре выделяют: а) упущенную выгоду – денежные платежи, которые фирма могла бы получить при более выгодном использовании принадлежащих ей ресурсов (недополученная прибыль); б) нормальную прибыль – минимальную планируемую прибыль, способную удержать предпринимателя в данной сфере бизнеса. Нормальная прибыль (NPF) рассматривается в двух аспектах: 1) прибыль на вложенный капитал (определяется ставкой по депозитам) и 2) цена предпринимательского таланта (определяется минимальным уровнем прибыли, которую получают большинство предпринимателей в этой сфере бизнеса).

Валовые издержки (TC) – это общие издержки на данную производственную программу за конкретный период времени (производство партии продукции). Валовые общие издержки включают общие постоянные издержки (TFC), не связанные с объемом производства, и общие переменные (TVC) – издержки, зависящие от объема производства.

Постоянные издержки (FC) – это издержки, не изменяющиеся при изменении объема производства. То есть, предприятие будет нести их, даже не производя продукцию. К постоянным издержкам относят затраты на аренду помещения, амортизацию основного капитала, зарплату административно-управленческого персонала и отчисления от нее на социальное страхование.

Переменные издержки (VC) – это издержки, зависящие от объема производства, если продукцию не выпускают они равны нулю. К ним относят затраты на сырье, материалы, топливо, зарплату производственных рабочих и отчисления от нее на социальное страхование.

С ростом производства переменные издержки

растут. Объем Q1

характеризует необходимый технологический

выпуск (минимум) продукции. При дальнейшем

расширении производства (Q1–Q2)

начинает сказываться экономия на

масштабе (положительный эффект) и рост

издержек становится уже более медленным,

чем расширение производства. Объем Q2

показывает

переход от оптимального производственного

варианта (минимум затрат при максимуме

объема) к затратному хозяйственному

варианту. Это связано с действием заказа

убывающей отдачи, когда рост переменных

издержек начинает обгонять рост

производства. Объем Q3

характеризует технический максимум в

производстве продукции – это граница,

больше которой выпускать нецелесообразно,

т.к. дальнейший рост затрат не приведет

к достаточному росту объема выпуска.

ростом производства переменные издержки

растут. Объем Q1

характеризует необходимый технологический

выпуск (минимум) продукции. При дальнейшем

расширении производства (Q1–Q2)

начинает сказываться экономия на

масштабе (положительный эффект) и рост

издержек становится уже более медленным,

чем расширение производства. Объем Q2

показывает

переход от оптимального производственного

варианта (минимум затрат при максимуме

объема) к затратному хозяйственному

варианту. Это связано с действием заказа

убывающей отдачи, когда рост переменных

издержек начинает обгонять рост

производства. Объем Q3

характеризует технический максимум в

производстве продукции – это граница,

больше которой выпускать нецелесообразно,

т.к. дальнейший рост затрат не приведет

к достаточному росту объема выпуска.

Валовая выручка (TR) –денежная сумма, получаемая продавцом при продаже определенного количества товара TR=P*Q.

Для более точного анализа издержек применяются средние общие издержки (АТС) – средние (удельные) затраты на производство и реализацию одной единицы продукции в денежной форме.

АТС=ТС/Q

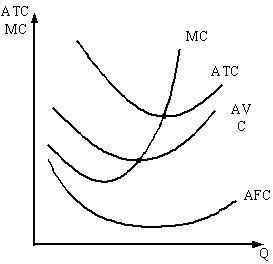

Средние издержки (АТС) включают в себя средние постоянные (AFC) и средние переменные (AVC) издержки.

АТС=АFC+AVC

АFC= ТFC/Q

АVC= TVC/Q

Так как величина постоянных издержек не зависит от объема производства, то конфигурация кривой AFC на всем участке имеет нисходящий характер, что объясняется тем, что с ростом объема производства сумма постоянных издержек приходится на все возрастающее количество единиц продукции.

К ривые

AVC и ATC имеют U-образную конфигурацию. По

мере расширения производства издержки

снижаются, но потом в силу действия

закона убывающей отдачи вырастают (в

краткосрочном периоде, увеличение числа

работников при постоянном капитале

сопровождается снижением продуктивности

труда, вызывая рост средних издержек).

ривые

AVC и ATC имеют U-образную конфигурацию. По

мере расширения производства издержки

снижаются, но потом в силу действия

закона убывающей отдачи вырастают (в

краткосрочном периоде, увеличение числа

работников при постоянном капитале

сопровождается снижением продуктивности

труда, вызывая рост средних издержек).

Для понимания поведения фирмы очень важна категория предельных издержек (MC), означающих прирост издержек, связанных с производством и реализацией каждой последующей единицы продукции

MС=ТС/dQ

Первоначально MC ниже AVC и ATC, однако вследствие действия закона убывающей отдачи, по мере увеличения объема возрастают, что в свою очередь отражается на росте AVC и ATC.