3.1 Определение инвестиционных издержек

Инвестиционные издержки при осуществлении инвестиционного проекта в реальные активы состоит из двух составляющих:

-

Инвестиции в основной капитал;

-

Инвестиции в оборотный капитал.

Инвестиции в основной капитал – это затраты, связанные с созданием, приобретением основных фондов и нематериальных активов в период строительства, реконструкции, модернизации производства.

Инвестиции в оборотный капитал – это затраты на создание производственных запасов, незавершенного производства, расходов будущих периодов, резерва денежных средств, необходимого для полноценного функционирования инвестиционного проекта (предприятия).

|

Табл.1 Себестоимость годового выпуска товарной продукции

|

||

|

Виды затрат |

Сумма затрат, тыс.руб. |

Структура, % |

|

1. Полная себестоимость производства и сбыта продукции, в т.ч. |

37700,00 |

100 |

|

а) Расходы на оплату труда |

3800,00 |

10,08 |

|

б) Страховые взносы во внебюджетные фонды |

1292 |

3,43 |

|

в) Материальные затраты |

13300 |

35,28 |

|

г) Прочие расходы, в т.ч. |

19308 |

51,21 |

|

Амортизация |

2080 |

5,52 |

Для определения инвестиций в оборотный капитал используется следующий алгоритм:

-

Определение суммы оборотных средств путем нормирования текущих активов (ТА), которое потребуются для осуществления финансово-хозяйственной деятельности предприятия;

-

Определение суммы краткосрочной кредиторской задолженности путем нормирование текущих пассивов (ТП), которые могут быть использованы для текущего финансирования оборотных средств;

-

Определение величины чистого оборотного капитала (ЧОК) как разницы между величиной текущих активов и текущих пассивов:

ЧОК= ТА – ТП

-

Вычисление размера инвестиций в оборотный капитал для каждого интервала планирование, для чего из величины чистого оборотного капитала планируемого периода вычитается величина чистого оборотного капитала предыдущего периода.

Нормирование текущих активов (та)

-

Производственные запасы сырья и материалов:

А1

=

А1

=

∙ t1

,

∙ t1

,

где А1 – норматив оборотных средств в производственные запасы сырья, материалов, руб.;

МАТ – стоимость сырья и материалов за рассматриваемый период, руб./год;

Д – длительность рассматриваемого периода, год – 360 дней;

t1 – норматив запасов сырья и материалов, равный времени нахождения сырья и материалов на складе в виде текущих и гарантийных запасов, дни.

-

Незавершенное производство:

А2

=

∙ t2

,

∙ t2

,

где А2 – норматив оборотных средств в незавершенное производство, руб.;

РОТ – расходы на оплату труда с начислениями за рассматриваемый период, руб./год;

t2 – длительность технологического цикла, дни.

А2

=

3065,33

тыс.руб

3065,33

тыс.руб

-

Готовая продукция:

А3

=

∙

∙

,

,

где А3 – норматив оборотных средств в готовую продукцию на складе, руб.;

РЕАЛ – выручка от реализации продукции без НДС за рассматриваемый период, руб. за год;

t3 – время хранения готовой продукции на складе, дни.

А3

=

∙

∙

= 2062,50

тыс.руб

= 2062,50

тыс.руб

-

Дебиторская задолженность:

А4

=

∙ t4

,

∙ t4

,

где А4 – норматив дебиторской задолженности (счета к получению), руб.;

В – выручка от реализации продукции с НДС за рассматриваемый период, руб.;

t4 – норматив дебиторской задолженности (величина задержки платежей), дни.

А4= 3245,00 тыс. руб.

3245,00 тыс. руб.

-

Резерв денежных средств:

А5

=

∙ t5

,

∙ t5

,

где А5 – резерв денежных средств, руб.;

Зпр.сб. – затраты на производство и сбыт продукции за рассматриваемый период, руб./год;

t5 – норматив резерва денежных средств в кассе, на р/счете (покрытие потребности в денежных средствах), дни.

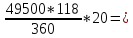

А5=

тыс.руб

тыс.руб

ТА = А1 + А2 + А3 + А4 + А5

ТА=

3065,33+2062,50+

3245,00+

3065,33+2062,50+

3245,00+ =

9401,17

=

9401,17