Вопрос1 Информация и информационные ресурсы общества

Современное общество характеризуется резким ростом объемов информации, циркулирующей во всех сферах человеческой деятельности. Это привело к информатизации общества.

Информация - это сведения об окружающем мире (объекте, процессе, явлении, событии), которые являются объектом преобразования (включая хранение, передачу и т.д.) и используются для выработки поведения, для принятия решения, для управления или для обучения. Характерными чертами информации являются следующие:

-

Это наиболее важный ресурс современного производства: он снижает потребность в земле, труде, капитале, уменьшает расход сырья и энергии.

-

Вызывает к жизни новые производства.

-

Является товаром, причем продавец информации ее не теряет после продажи.

-

Придает дополнительную ценность другим ресурсам, в частности, трудовым. Действительно, работник с высшим образованием ценится больше, чем со средним.

-

Информация может накапливаться.

Информационные ресурсы (ИР) общества - совокупность накопленных знаний, зафиксированных каким-либо способом на различного рода носителях информации.

Специфика:

-

практически неисчерпаемы - по мере развития общества запасы знаний растут;

-

по мере потребления объем ИР увеличивается за счет трансформации новых знаний в ИР;

-

основная функция - обеспечение наиболее рациональных и эффективных способов соединения других видов ресурсов;

-

эффективное использование ИР возможно лишь в условиях развитой коммуникационной системы общества.

Информация, которая обслуживает процессы производства, распределения, обмена и потребления материальных благ и обеспечивает решение задач организационно-экономического управления народным хозяйством и его звеньями, называется управленческой.

Это разнообразные сведения экономического, технологического, социального, юридического, демографического и другого содержания.

В информационном процессе, каким является управленческая деятельность, информация выступает как один из важнейших ресурсов наряду с энергетическими, материальными, трудовыми, финансовыми.

Важнейшей составляющей управленческой информации является Экономическая информация - совокупность полезных данных и сведений, характеризующих состояние экономических систем, предназначенных для решения конкретной экономической задачи.

Экономическая информация рассматривается в трех аспектах:

Прагматический аспект – ценность для пользователя, полезность для выработки правильного управленческого решения ;

Семантический аспект - смысловое содержание информации, связи и отношения между отдельными ее составными частями ;

Синтаксический аспект - формы представления информации, ее носители и способы кодирования независимо от содержания.

Вопрос2.Понятие экономической информации и классификация

Важнейшей составляющей управленческой информации является Экономическая информация - совокупность полезных данных и сведений, характеризующих состояние экономических систем, предназначенных для решения конкретной экономической задачи.

(Экономическая информация - совокупность различных сведений экономического характера, которые можно фиксировать, передавать, обрабатывать, хранить и использовать в процессе планирования, учета, контроля, анализа на всех уровнях отраслевого и регионального управления народным хозяйством.)

(Она отражает состояние экономического объекта в пространстве и во времени, поэтому важным для пользователя является понятие адекватности информации или уровня соответствия создаваемого информационного образа реальному объекту. Адекватность выражается в трех аспектах)

Экономическая информация рассматривается в трех аспектах:

Прагматический аспект – ценность для пользователя, полезность для выработки правильного управленческого решения ;

Семантический аспект - смысловое содержание информации, связи и отношения между отдельными ее составными частями ;

Синтаксический аспект - формы представления информации, ее носители и способы кодирования независимо от содержания.

Классификация экономической информации

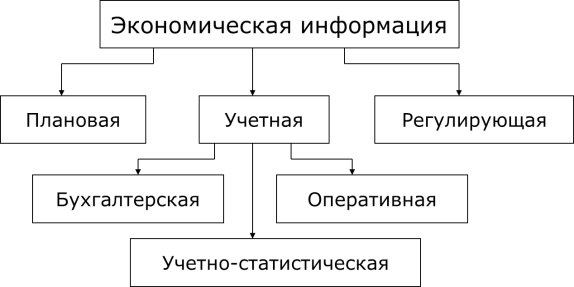

По управленческой функции:

П лановая

информация

несет директивные указания о развитии

конкретного объекта управления и его

элементов и связана с технико-экономическим,

оперативно-производственным и финансовым

планированием и прогнозированием. В

плановой информации выделяют показатели

перспективного, текущего и оперативного

планирования. Плановой информацией

могут быть такие показатели как план

производства продукции, планируемая

прибыль от реализации, прогнозируемый

спрос на продукцию и пр.

лановая

информация

несет директивные указания о развитии

конкретного объекта управления и его

элементов и связана с технико-экономическим,

оперативно-производственным и финансовым

планированием и прогнозированием. В

плановой информации выделяют показатели

перспективного, текущего и оперативного

планирования. Плановой информацией

могут быть такие показатели как план

производства продукции, планируемая

прибыль от реализации, прогнозируемый

спрос на продукцию и пр.

Учетная информация описывает уже совершившиеся хозяйственные процессы в реально существующих условиях в виде натуральных, трудовых и стоимостных показателей. В отличие от плановой информации, которая может корректироваться при изменении условий или целей функционирования объекта, учетная информация не зависит от последующих принимаемых решений и действий.

На основании регулирующей информации принимают решения по регулированию параметров производства или плановых заданий.

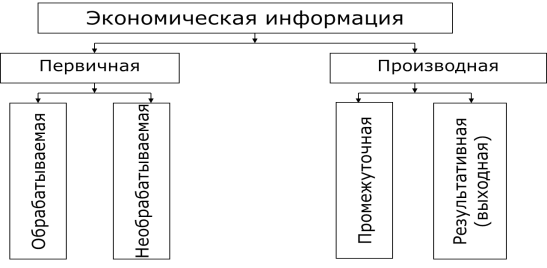

По стадии образования:

П ервичная

информация

возникает непосредственно в процессе

деятельности объекта и отражает

производственно-хозяйственные процессы

в момент их прохождения, а также результаты

функционирования и отклонения от

нормативного функционирования объекта.

Чаще это бухгалтерская информация и

получается в результате непосредственного

измерения или подсчета

ервичная

информация

возникает непосредственно в процессе

деятельности объекта и отражает

производственно-хозяйственные процессы

в момент их прохождения, а также результаты

функционирования и отклонения от

нормативного функционирования объекта.

Чаще это бухгалтерская информация и

получается в результате непосредственного

измерения или подсчета

Производная информация образуется в результате преобразования первичной информации. Производная информация может быть промежуточной, т.е. подлежащей дальнейшей обработке, и результатной (конечной), которая получается в процессе обработки первичной и промежуточной информации и дальнейшая обработка которой не предполагается.

По степени стабильности:

П еременная

информация отражает

фактические количественные характеристики

производственно-хозяйственной

деятельности объекта на конкретный

момент времени и ее часто называют

оперативной. К ней относятся показатели

кратковременного использования.

еременная

информация отражает

фактические количественные характеристики

производственно-хозяйственной

деятельности объекта на конкретный

момент времени и ее часто называют

оперативной. К ней относятся показатели

кратковременного использования.

Постоянная информация остается неизменной в течение длительного периода времени и многократно используется для решения задач.

Справочная информация описывает постоянные свойства объекта в виде устойчивых длительное время признаков

Нормативная информация содержит местные, отраслевые и общегосударственные нормативы

К условно–постоянной информации относятся показатели, которые остаются постоянными в течение заранее определенного периода времени, а также данные, фактически меняющие свое значение в течение рассматриваемого отрезка времени, но принимаемые при решении задач на этот период за постоянные

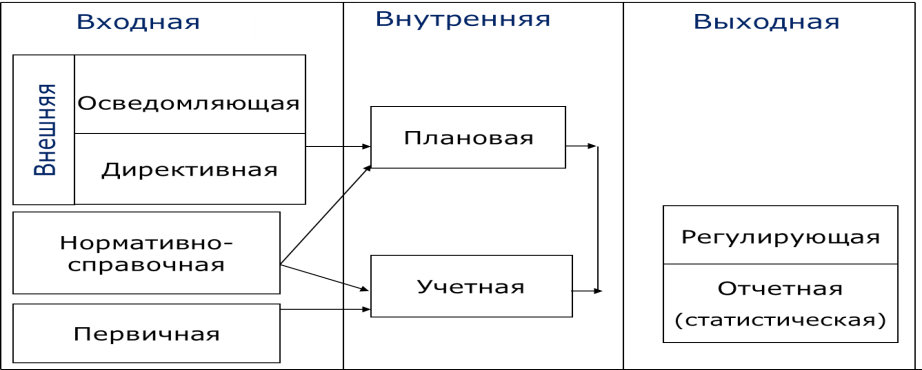

По способу отображения:

числовая, текстовая, графическая

По месту

возникновения:

О бщая

структурная схема цикла информационного

процесса

бщая

структурная схема цикла информационного

процесса

Входная информация поступает в объект управления извне,

а выходная - является итогом информационного процесса и передается в орган управления, в вышестоящие инстанции или другие объекты. Одна и та же информация может являться входной для одного объекта и выходной для объекта, ее вырабатывающего.

Внутренняя информация возникает внутри объекта, а внешняя - за его пределами.

Директивная информация исходит из вышестоящих органов и может непосредственно влиять на цели функционирования объекта

Осведомляющая информация, кроме того, что поступает от вышестоящих органов, также исходит от фирм, предприятий и организаций, связанных договорными и иными обязательствами с объектом управления. Осведомляющие данные определяют условия работы объекта.