37. Дайте определение и приведите пример выкупа ренты.

Выкупом ренты называется замена ренты единовременным платежом. Принцип финансовой эквивалентности здесь сводиться к тому, что единовременный платеж P должен равняться современной величине выкупаемой ренты А.

A=R*(1-(1+i)-n)/i=P

По этой формуле определяется величина единовременного платежа при известных параметрах выкупаемой ренты: размере отдельного платежа R, сроке ренты n и процентной ставке i.

Пример:

Замените р-срочную ренту постнумерандо с параметрами R1=2500, n1=6,i1=12,5%, p=4 единовременным платежом в момент времени t=4.

Найдем единовременный платеж в момент времени t=0

A(p)=R/p*(1-(1+i)-n)/((1+i)1/p-1)=P

P=625*0,5067/0,002988=10597,378 руб

Найдем единовременный платеж в момент времени t=4

Pt=4=P*(1+i)4=10597,378*1,1254=16974,95

38. Дайте определение и приведите пример консолидации рент.

Консолидация рент - объединение нескольких рент в одну, основанное на принципе финансовой эквивалентности. Современная величина вновь образованной консолидированной ренты должна быть равна сумме современных величин заменяемых (объединяемых) рент: PV(1)=R1*(1-(1+i1)-n1)/i1 PV=PV(1)+PV(2)

PV(2)=R2*(1-(1+i2)-n2)/i2

Пример: Консолидируйте две ренты постнумерандо с параметрами R1=1000,

n1=3, R2=1500,n2=5, i=10% 4-х летней рентой постнумерандо с i=15%

PV(1)=R1*(1-(1+i1)-n1)/i1= 1000(1-1,1-3)/0,1= 2 487

PV(2)=R2*(1-(1+i2)-n2)/i2=1500(1-1,1 -5)/0,1=5 686

PV=PV(1)+PV(2)= 2 487+5 686=8173

PV=R*(1-(1+0,15)-4)/0,15

8173= R*(1-(1+0,15)-4)/0,15 => R=2851

39. Дайте определение и приведите пример рассрочки платежа.

Рассрочкой платежа называется замена долга(единовременного платежа) рентой. При этом все параметры ренты, кроме одного, а этот параметр определяется из условия равенства долга современной величине вводимой ренты: P=A=R*(1-(1+i)-n)/i

Пример: заменить единовременный платеж 345000 в момент времени t=2 p-срочной рентой постнумерандо с параметрами R1,n1=5,i1=15%, p=6

Приведем единовременный платеж в момент времени t=2 к моменту времени t=0

Pt=0=Pt=2*(1+i)-2=345000*1,15-2=260869,5652

A(p)=R/p*(1-(1+i)-n)/((1+i)1/p-1)=P

R=P*p*((1+i)1/p-1)/ (1-(1+i)-n)= 260869,5652*6*(1,151/6-1)/(1-1,15-5)=73370,06

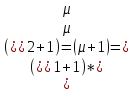

40. Выразите доходность актива за два периода через доходности актива за каждый из периодов.

Доходности за периоды t1 и t2:

Доходность за весь период t=t1+t2

Перемножив

,

получаем

,

получаем

, таким образом

, таким образом

41. Выразите доходность актива за три периода в целом через доходности актива за каждый из периодов

Доходности активов за периоды t1 – t3

Доходность за весь период t=t1+t2+t3

Перемножив

,

получаем

,

получаем

, таким образом

, таким образом

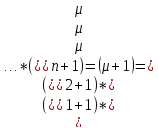

42. Выразите доходность актива за несколько периодов в целом через

доходность актива за каждый из периодов.

Доходности активов за периоды t1 – t3

Доходность за весь период t=t1+t2+…+tn

…

Перемножив

,

получаем

,

получаем

, таким образом

, таким образом

Для равных доходностей за отдельные периоды μ1=μ2= … = μn„ при этом промежутки времени могут оставаться произвольными и не равными друг другу) имеем

μ = (1 + μ1)n-1.

43. Дайте определение матрицам последствий и рисков. Выберите матрицу последствий размерности 3х4, найдите матрицу рисков и проведите полный анализ ситуации.

Матрица последствий (дохода) Q (qij) min, i= 1, …, m – возможная ситуация, qij – доход при принятии i – го решения и наступления j - ой ситуации.

Если бы ситуация была известна, то было бы принято решение qj = max qij т.к. мы ситуацию не знаем. i- ое решение влечет риск не добрать

rij = qj – qij, i= 1, …, m

R = (rij) – матрица рисков

Пример.

Если матрица последствии

,

для нахождения матрицы Риска необходимо

выбрать max

значение по каждому столбцу, затем

произвести вычитание каждого значения

в соответствующем столбце из его

максимального значения. Max

значение по столбцам соответственно

равно (7 4 3 7), находим матрицу риска

,

для нахождения матрицы Риска необходимо

выбрать max

значение по каждому столбцу, затем

произвести вычитание каждого значения

в соответствующем столбце из его

максимального значения. Max

значение по столбцам соответственно

равно (7 4 3 7), находим матрицу риска