4.2.5. Організація міжнародних лізингових операцій.

В українській мові відсутній еквівалент терміна «лізинг». Будь-яке визначення терміну не є вичерпним і не враховує усіх форм прояву цього гнучкого кредитного інструмента.

Термін «лізинг» походить від англійського дієслова «to lease», що означає орендувати, брати під оренду.

В загальному розумінні лізинг являє собою договір, що передбачає надання лізингодавцем лізингоотримувачу належних йому устаткування, машин, комп’ютерної та оргтехніки, транспортних засобів, споруджень виробничого, торгівельного і складського призначення у виключне користування на певний термін за визначену винагороду — орендну плату, що включає відсоткову ставку, яка покриває вартість залучення засобів лізингодавцем на грошовому ринку з урахуванням необхідного прибутку банку та амортизації майна.

Згідно з Законом України «Про лізинг» від 16 грудня 1997 р.

Лізинг визначається як підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає в наданні лізингодавцєм у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням і погодженням із лізингоодєржувачем у відповідного продавця майна за умови сплати лізиигоодержувачем періодичних лізингових платежів.

Об’єктом лізингу може бути будь-яке нерухоме і рухоме майно, яке може бути віднесене до основних фондів відповідно до законодавства, в тому числі продукція, вироблена державними підприємствами (машини, устаткування, транспортні засоби, обчислювальна та інша техніка, системи телекомунікацій тощо), не заборонене до вільного обігу на ринку і щодо якого немає обмежень про передачу його в лізинг (оренду). В Україні майно, яке є в державній власності, може бути об’єктом лізингу тільки за погодженням з органом, що здійснює управління цим майном у порядку, встановленому Кабінетом Міністрів України. Не можуть бути об’єктами лізингу:

• об’єкти оренди державного майна, визначені в статті 4 ЗаконуУкраїни «Про оренду державного майна», крім окремого індивідуально визначеного майна державних підприємств;

• земельні ділянки та інші природні об’єкти.

Лізингодавець і лізингоотримувач оперують капіталом не в грошовій, а у виробничій формі, що зближує лізинг з інвестуванням.

Лізингові операції близькі до кредитних операцій із усіма правами, що випливають із цього, і нормами державного регулювання. Проте лізинг відрізняється від кредиту тим, що після закінчення терміна лізингу і виплати всієї обумовленої суми договору об’єкт лізингу залишається власністю лізингодавця (якщо угодою не передбачений викуп суб’єкта лізингу по залишковій вартості або передача у власність лізингоотримувачу). При кредиті ж банк лишає за собою право власності на об’єкт, як заставу позики.

Економічна сутність лізингу робить його застосування найефективнішим у галузях, що випускають продукцію високого ступеня готовності, збут якої багато в чому зазначається її конкурентноздатністю і наявністю засобів у користувача цієї продукції.

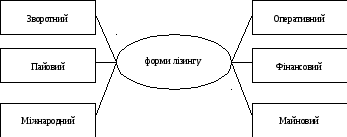

У міжнародному бізнесі набули розповсюдження такі форми лізингу (рис. 5.5).

Рис. 5.5. Форми організації лізингових операцій

Оперативний лізинг — це лізингові контракти, що укладаються на короткий і середній термін (коротше амортизаційного періоду), відповідно до яких орендарю надається (при дотриманні визначеного терміна) право в будь-який інший час розірвати договір. Як правило, це об’єкт лізингу, при якому орендарі швидко змінюють один одного. Орендодавець тут несе підвищений ризик. А орендарі, що швидко змінюються, змушують лізингову компанію виявляти особливий інтерес до гарного утримання предмета лізингу. Часто лізингова компанія бере на себе технічне обслуговування об’єкта лізингу, тобто регламентний ремонт, страхування, здійснюючи тим самим повносервісний лізинг або частково сервісний лізинг (у контракті визначається поділ зобов’язань). Після завершення терміна дії договору лізингу предмет договору може бути повернутий власнику або знову зданий в оренду.

Фінансовий лізинг характеризується тривалим терміном контракту (від 5 до 10 років) і амортизацією всієї або більшої частини вартості устаткування. Фактично фінансовий лізинг являє собою форму довгострокового кредитування купівлі. Після закінчення терміна дії фінансового лізингового контракту орендар може повернути об’єкт оренди, продовжити угоду або укласти нову, а також купити об’єкт лізингу по залишковій вартості (вона носить чисто символічний характер).

При майновому лізингу розрізняють лізинг нового майна (із перших рук) і лізинг майна. яке було у користуванні (із других рук), тобто підприємець продає майно, власником якого він є і ним уже користується.

По об’єктах угод розрізняють лізинг рухомого (дорожній транспорт, повітряний і морський транспорт, вагони, контейнери, техніка зв’язку) і нерухомого майна (торгові і конторські будинки, виробничі помешкання, склади й ін.).

При лізингу нерухомості орендодавець будує або купує нерухомість за дорученням орендаря і надає йому для використання в економічних і виробничих цілях. Так само, як і в угодах із рухомим майном, контракт укладається на термін менший або рівний амортизаційному періоду об’єкта; орендар несе всі ризики, витрати і податки під час дії контракту.

При зворотньому лізингові укладається договір лізингу, який передбачає набуття лізингодавцем майна у власника і передачу цього майна йому в лізинг.

При пайовому лізингові здійснення лізингових операцій відбувається за участю суб’єктів лізингу на основі укладення багатостороннього договору та залучення одного або кількох кредиторів, які беруть участь у здійсненні лізингу, інвестуючи свої кошти.

Міжнародний лізинг передбачає укладання договору лізингу, що здійснюється суб’єктами лізингу, які перебувають під юрисдикцією різних держав, або у разі, коли майно чи платежів перетинають державні кордони.

Як уже було відзначено, лізинг підрозділяється на оперативний і фінансовий. Наприклад, при оперативному лізингу автотранспортних засобів від орендаря потрібна гарантія того, що після закінчення терміна оренди, машина буде мати певну залишкову вартість. Оренда з такою гарантією називається орендою відкритого типу (ореn-еnd), а без неї — закритого типу (сlosed-еnd).

Різновидом лізингу, застосовуваного в міжнародній сфері, стали угоди «дабл діп». Їхній зміст полягає в комбінації податкових пільг у двох і більше країнах. Наприклад, у 80-ті роки придбання ряду літаків було кредитовано через «дабл діп» між США й Англією. Вигода від податкових пільг в Англії більше, якщо орендодавець має право власності, а в США — якщо орендодавець має тільки право володіння.

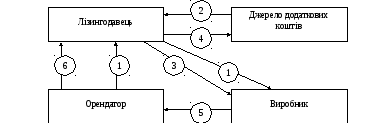

Механізм лізинговий операцій показаний на рис. 5.6.

Оскільки лізинговій компанії часто не вистачає власних коштів для здійснення лізингових операцій, вона може залучати позички. Така операція одержала назву лізингу з додатковим залученням коштів (рис. 5.7).

Часто лізинг здійснюється не напряму, а через посередника.

1 - заявка на устаткування; 3 – устаткування;

2 - плата за устаткування; 4 – орендні платежі.

Рис. 5.6. Загальна схема механізму проведення лізингу

Основний орендодавець одержує переважне право на одержання орендних платежів. У договорі зазвичай обумовлюється, що у випадку банкрутства третьої ланки орендна плата буде надходити основному орендодавцю. Подібні угоди одержали назву сублізинг.

Останнім часом одержала поширення практика укладання угоди між виробниками устаткування і лізинговими компаніями. Відповідно до цих угод виробник від імені лізингової компанії пропонує клієнтам фінансування своєї продукції за допомогою лізингу. Таким чином, лізингова компанія використовує торгову мережу постачальника, а постачальник розширює межі збуту своєї продукції. Ці угоди, що одержали назву «поміч у продажі» (seles-аid), застосовуються зазвичай дія устаткування низької вартості від 5 до 20 тис. дол.

При постійному і тісному співробітництві підприємств із лізинговими компаніями можливе укладання угод по наданню лізингової лінії (lease-line). Ці угоди аналогічні банківським кредитним лініям і дозволяють орендарю брати додаткове устаткування в лізинг без укладання щоразу нового контракту.

Лізинг — операція, що відрізняється досить складною організацією. У багатьох угодах мають місце як мінімум три контракти: 1) між орендарем і орендодавцем; 2) між постачальником і орендодавцем; 3) між орендодавцем і банком.

1 – заявка на устаткування; 4 – платежі за позикою;

2 - позичка без права регресу на лізингодавця; 5 – устаткування;

3 – плата за устаткування; 6 – орендні платежі.

Рис. 5.7. Механізм лізингу із додатковим залученням коштів

Зазвичай перед початком угоди проводиться ретельний аналіз фінансового стану клієнта. У лізингу дуже важлива гарантія того, що до кінця контракту устаткування буде мати визначену залишкову вартість. Для цього існує система страхування залишкової вартості. Орендар за свій рахунок страхує предмет лізингу від усіх випадків ризику (пожежі, крадіжки і т.д.) і протягом 15 днів із початку лізингу подає орендодавцю засвідчену копію страхового полісу.

Необхідно відзначити, що у сфері лізингу рухомого майна були вироблені стандартні типи контрактів, у той час як в обласгі лізингу нерухомого майна окремі пункти контрактів складаються в індивідуальному порядку з урахуванням розміру об’єктів і триваліших термінів дії контрактів.

Найважливішою частиною договору лізингу є узгодження лізингових платежів, що можуть враховувати різноманітні вимоги клієнтів.

Розрахунки орендних платежів

У основі розрахунків орендних платежів лежить формула, що виражає взаємозалежні впливи на їхній розмір усіх умов договору лізингу: суми договору, його терміна, процентної ставки, періодичності платежів:

![]() ,

,

де

![]() — сума орендних платежів;

— сума орендних платежів;

![]() —

сума

договору лізингу;

—

сума

договору лізингу;

![]() —

термін

дії договору лізингу в роках;

—

термін

дії договору лізингу в роках;

![]() —

відсоткова

ставка банку у вигляді десяткового

дробу;

—

відсоткова

ставка банку у вигляді десяткового

дробу;

![]() —

періодичність

платежів (коефіцієнт при місячній

періодичності платежів дорівнює 12, при

квартальній — 4, при піврічній — 2, при

річній — 1).

—

періодичність

платежів (коефіцієнт при місячній

періодичності платежів дорівнює 12, при

квартальній — 4, при піврічній — 2, при

річній — 1).

Для визначення суми орендного платежу з урахуванням обраної орендарем залишкової вартості об’єкта лізингу застосовується формула дисконтного множника:

![]() ,

,

де

![]() — залишкова вартість у відсотках від

початкової вартості, що виражена у

вигляді десяткового дробу.

— залишкова вартість у відсотках від

початкової вартості, що виражена у

вигляді десяткового дробу.

При здійсненні орендного платежа авансом у момент оформлення договору лізингу (підписання протоколу про приймання устаткування), тобто на початку процентного періоду (при квартальних розрахунках), у розрахунки орендних платежів вноситься ще одна поправка, що розраховується за формулою:

![]()

Помноживши розраховані по зазначеній формулі орендні платежі на коефіцієнт поправок по залишковій вартості й авансових платежах, одержимо зкориговані дані по орендних платежах. Як правило, лізингові платежі на весь період договору оренди залишаться незмінними, що особливо важливо для клієнта при плануванні своєї господарської діяльності. При правильній організації лізингу підприємство може оплачувати лізингові платежі протягом дії договору із суми прибутків, що принесе експлуатація предмета лізингу.

Переваги і недоліки лізингу

Причиною широкого поширення лізингу є ряд його переваг порівняно зі звичайною позичкою:

1. Лізинг припускає відразу 100%-ве кредитування і не потребує негайного початку платежів. При використанні звичайного довгострокового кредиту для купівлі устаткування підприємство повинне біля 15-20% оплачувати авансом за рахунок власних коштів. При лізингу контракт укладається на повну вартість майна. Орендні платежі починаються після постачання майна орендарю або пізніше.

2. Дрібним і середнім підприємствам простіше одержати контракт по лізингу, ніж позичку. Деякі лізингові компанії навіть не вимагають від орендаря ніяких додаткових гарантій, тому що передбачається, що забезпеченням угоди є саме устаткування.При невиконанні орендарем своїх зобов’язань лізингова компанія відразу ж забирає своє майно.

3. Лізингова угода більш гнучка, ніж позичка, тому що надає можливість виробити зручну для покупця схему фінансування. Позичка завжди припускає обмежені терміни і розміри погашення. Лізингові платежі за домовленістю сторін бувають щомісячними, щоквартальними і т.д., а суми платежів можуть відрізнятися один від одного. Ставка може бути фіксованою або плаваючою. Іноді погашення здійснюється після одержання виторгу від реалізації товарів, зроблених на устаткуванні, узятому в лізинг,або може бути компенсоване зустрічною послугою, що дозволяє підприємствам без різкої фінансової напруги поновлювати виробничі фонди. Орендна плата, відноситься на витрати виробництва і знижує у лізингоотримувача оподаткований прибуток.

4. Ризик старіння устаткування цілком полягає на лізингодавця. Орендар може постійно поновлювати свій парк устаткування.

5. Переваги обліку орендованого майна. Основними принципами Євролізу по обліку лізингових операцій є опублікування орендарем своїх фінансових зобов’язань, що випливають із лізингових угод, а також те, що облік й амортизація лізингового майна здійснюється по даних балансу підприємства. При цьому варто відобразити такі моменти: суму орендних платежів у даному фінансовому році, загальну суму орендних платежів за період контракту і їхньої поточної вартості на дату складання балансу. У багатьох країнах законодавство встановлює для підприємств обов’язкове співвідношення власного і позикового капіталу.Оскільки майно за лізинговою угодою буде враховуватися позабалансом орендодавця, то орендар може розширити свої виробничі потужності, не змінюючи структури капіталу.

6. Платежі по лізингу здійснюють із суми прибутку від використовуваного устаткування, вони не підлягають оподатковуванню, тому що є орендною платою. Банк може змінювати розмір внесків, щоб поліпшити використання фінансових ресурсів орендаря. Сума платежів по лізингу фіксується під час підписання договору і не залежить від коливань валютного курсу і змін банківського відсотка по довгостроковому кредитуванню.

7. При міжнародних лізингових операціях орендар одержує податкові пільги країни-орендодавця, що досягається зниженням виплат, а також додаткові послуги (головним чином при оперативному лізингу) орендодавця або його представників (наприклад, технічне обслуговування і ремонт орендованого устаткування, консультації по його експлуатації, передача ноу-хау, постачання запчастин і ін.).

8. Міжнародний валютний фонд не враховує суму лізингових угод і підрахунку національної заборгованості, тобто існує можливість перевищити ліміти кредитної заборгованості, установленої Фондом по окремих країнах.

Однак, лізингові притаманні і окремі недоліки:

• орендар не виграє на підвищенні залишкової вартості устаткування (зокрема, через інфляцію);

• якщо це фінансовий лізинг, то орендні платежі не припиняються до кінця контракту, незважаючи на моральне застарівання обладнання через науково-технічний прогрес;

• складність організації;

• вартість лізингу більше позички, але не можна забувати, що ризик застарілого обладнання покладається на лізингодавця,а тому він бере велику комісію для компенсації;

• віднесення лізингових платежів на валові витрати лізингоодержувача;

• оподатковування прибутку лізингодавця;

• якщо лізингодавцем є нерезидент України, він може потрапити під дію положення про 15% репатриації прибутків.