Существует два срока окупаемости.

Простой (статический) – продолжительности периода от начального момента, который указывается в задании на проектирование (обычно это начало операционной деятельности), до момента окупаемости (т. е. наиболее раннего момента времени в расчетном периоде, после которого появляется доход (чистый денежный поток в текущих или дефлированных ценах).

С учетом дисконтирования (динамический) – продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования (т. е. наиболее раннего момента времени в расчетном периоде, после которого появляется чистый дисконтированный доход (NPV)).

Критерий РР показывает число базовых периодов, за которое исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств. Данный критерий может быть использован для оценки не только эффективности инвестиций, но и уровня инвестиционных рисков, связанных с ликвидностью (чем продолжительнее период реализации проекта до полной его окупаемости, тем выше уровень инвестиционных рисков).

Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций. Так, если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. Если получается дробное число, его округляют в сторону увеличения ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом, т. е. РР имеет вид

(Рис.4)

(Рис.4)

Как рассчитать коэффициент дисконтирования?

коэффициент наращения :

коэффициент дисконтирования3:

где i – ставка дисконтирования

n – количество периодов

Недостатки метода:

не учитывается влияние доходов последних периодов;

не делается различий между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам (так как метод основан на недисконтированных оценках).

Дисконтирование

Дисконтирование - это приведение всех денежных потоков в будущем к единому моменту времени в настоящем. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

Как же рассчитать период срока окупаемости с учетом дисконтирования?

Для начала нужно рассчитать стоимость будущих денежных потоков (NVP).

(рис.5)

(рис.5)

где i – ставка дисконтирования, P – все денежные потоки, Pt – денежные потоки t-го периода, n – количество периодов.

Метод внутренней ставки дохода

Под нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR=I, при котором NPV=f(i)=0

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, повышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование финансовыми ресурсами предприятие уплачивает проценты, дивиденды, вознаграждения и т.д. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал. Экономический смысл этого показателя: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС. Именно с ним сравнивается показатель IRR? рассчитанный для конкретного проекта, при этом связь между ними такова:

Если IRR>CC, то проект следует принять

IRR<CC, то проект следует отвергнуть

IRR=CC, то проект ни прибыльный ни убыточный.

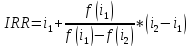

Расчет этого показателя без специальной аппаратуры весьма сложен. Для этого с помощью специальных таблиц выбирают значения коэффициента дисконтирования i1 < i2 таким образом, чтобы функция NPV меняла свое значение с «+» на «-». И далее применяют формулу:

(рис.6)

(рис.6)

Вывод: На начальном этапе открытия собственного бизнеса предпринимателю крайне важно правильно рассчитать эффективность инвестиций,т.к. эти расчёты покажут убыток- то открывать своё предприятие смысла не будет. Для расчета эффективности инвестиций чаще всего используют метод периода окупаемости, поскольку то время, за которое вложения окупятся крайне важно.