§4. Сложная процентная ставка

Под сложной процентной ставкой понимается ставка, при которой база начисления является переменной, т.е. проценты начисляются на проценты.

Пусть первоначальная сумма ссуды равна P0. При начислении на неё простых процентов i через год новая сумма с начисленными на неё процентами составит P0 (1 + i), через два года – P0 (1 + i)2, через n лет P0 (1 + i)n.

Для вывода формулы сложных процентов произведём следующие действия:

Пусть в момент t = 0 сумма P0 размещена на банковский счет под сложную годовую процентную ставку. По определению сложной процентной ставки, база для начисления процентов на каждом периоде является переменной, т.е. проценты начисляются на предыдущую сумму. Следовательно, проценты за каждый год вклада составляют:

I1 = iP0 , I2 = iS1, …, In–1 = iSn–2, In = iSn–1, где S1, …, Sn–2, Sn–1 − суммы вклада в конце соответствующего периода наращения. Очевидно, что

S1 = P0 + I1, …, Sn–1 = Sn–2 + In–1, Sn = Sn–1 + In.

Выражения для процентов имеют вид:

I1 = iP0, I2 = iS1 = i (P0 + I1) = iP0 + iI1 = I1 + iI1 = I1(1 + i),

…………………………………………………………………….

In = iSn–1 = i(Sn–2 + In–1) = iSn–2 + iIn–1 = In–1 + iIn–1 = In–1(1 + i).

Таким образом,

I2 = I1(1 + i),

………………

In = In–1(1 + i).

Следовательно, I1, I2, … , In - члены геометрической прогрессии с первым членом I1 и знаменателем (1 + i). Проценты за весь срок вклада составляют I(n) = I1 + I2 + … + In. По формуле суммы n членов геометрической прогрессии находим

.

.

Наращенная сумма вклада через n лет станет равной Sn = P0 + I(n). Отсюда

Sn = P0(1 + i)n. (1.4.1)

Используя формулу сложных процентов можно найти первоначальную сумму ссуды, период действия ссуды и процентную ставку наращения.

Первоначальная сумма ссуды:

P0

=

(1.4.2)

(1.4.2)

Период действия ссуды:

Sn = P0(1 + i)n

n

=

(1.4.3)

(1.4.3)

Процентная ставка наращения:

Sn = P0(1 + i)n

= (1 + n)n

= (1 + n)n

i

= − 1 (1.4.4)

− 1 (1.4.4)

§5. Номинальная процентная ставка

Часто различные

финансовые операции предполагают

начисление процентов не один раз в год,

а, например, каждый месяц, квартал,

полугодие и т.д. В таких случаях говорят,

что проценты начисляются т раз в

году и в контрактах указывается процентная

ставка не за период, а годовая называемая

номинальной. Частным случаем

номинальной процентной ставки является

сложная процентная ставка с начислением

процентов один раз в году. Номинальная

процентная ставка обозначается i(m)

(или j), количество

начислений равно тп, а проценты за

один период начисляются по ставке

(или

(или

).

).

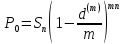

Начисление процентов по номинальной ставке производится по следующей формуле:

Sn

= P0 ·

(1.5.1)

(1.5.1)

§6. Дисконтирование по сложной процентной ставке и сложная учётная ставка

Формулы дисконтирования по сложной процентной ставке получаются из (1.4.1) в случае, когда период начисления процентов равен одному году и из (1.5.1), когда используется номинальная процентная ставка, т.е. проценты начисляются несколько раз в году, и имеют следующий вид:

(1.6.1)

(1.6.1)

(1.6.2)

(1.6.2)

где

и

и

являются дисконтными множителями.

являются дисконтными множителями.

Дисконт с суммы S находится по формуле: D=Sn – P0.

Так как рассматриваемая учётная ставка является сложной, то она применяется не к первоначальной сумме, а к уже дисконтированной на предыдущем этапе, поэтому для определения суммы, выдаваемой банком при учёте векселя, используются формулы:

P0 = Sn · (1 – d)n (1.6.3)

(1.6.4)

(1.6.4)

где d – сложная учётная ставка.

Для определения суммы погашаемого долга, например определения стоимости векселя, используются формулы, получаемые из (1.6.3) и (1.6.4):

(1.6.5)

(1.6.5)

(1.6.6)

(1.6.6)