-

Структура государственного бюджета. Принципы его построения и процесс формирования доходной и расходной части

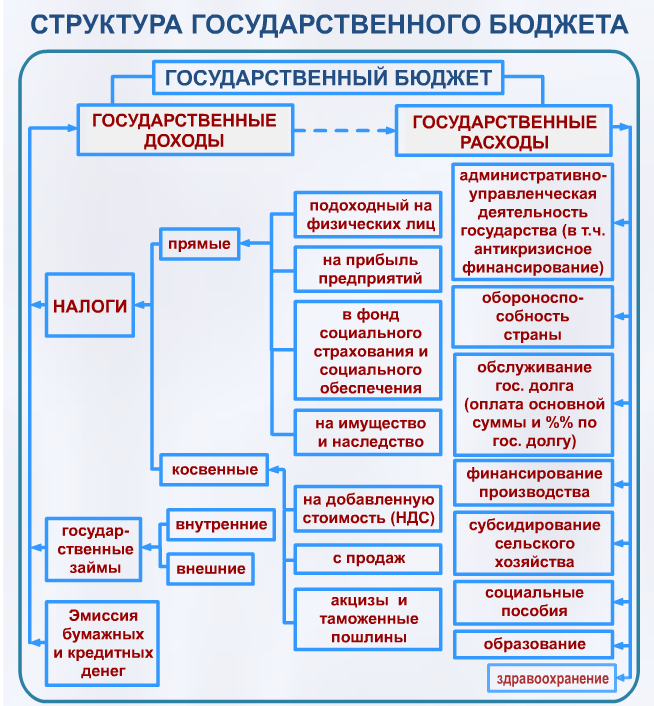

Рис. 1.2.1 Структура государственного бюджета

Государственный бюджет имеет свою структуру, представленную на рис. 1.2.1, основными составляющими которой служат государственные расходы и государственные доходы. Расходная часть бюджета подразделяется на расходы: на содержание государственного аппарата, оборону, социально-экономические цели, стимулирование внешнеэкономической деятельности и т.п. Доходная часть бюджета формируется в основном за счет прямых и косвенных налогов.

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению.

Для выяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в воспроизводстве, общественному значению, отраслям производства и видам деятельности, целевому назначению.

По роли в общественном производстве расходы государственного бюджета подразделяются на две части: одна связана с развитием материального производства, совершенствованием его отраслевой структуры, другая используется на содержание и дальнейшее развитие непроизводственной сферы. С помощью бюджетных расходов государство может регулировать распределение денежных средств между материальным производством и непроизводственной сферой в соответствии с потребностями общества в области экономического и социального развития; воздействовать на стоимостную структуру общественного производства, стимулировать развитие принципиально новых отраслей экономики и видов производства, влиять на ускорение научно-технического прогресса.

Экономическая группировка бюджетных расходов по их общественному назначению отражает выполняемые государством функции - экономическую, социальную, оборонную и др. В соответствии с общественным назначением, все расходы бюджета могут быть подразделены на четыре группы: народное хозяйство, социально-культурные мероприятия, оборона и управление.

В расходной части бюджета в переходный период сохраняются основные направления затрат, а также развиваются новые, которые отражают происходящие на данном этапе изменения в экономике и социальной сфере: индексация доходов населения; расходы, связанные с внешнеэкономической деятельностью; фонд финансирования специальных программ развития производственной структуры АПК; расходы, по обслуживанию государственного долга и т. д.

В связи с расширением функций государства появились многие новые косвенные затраты, связанные с поддержанием политического и экономического суверенитета РБ: на оборону, правоохранительные органы, выпуск национальной валюты, содержание дипломатических представительств за границей и т. п.

В таблице 1.2.1 представлена структура расходов консолидированного бюджета Республики Беларуси.

Таблица 1.2.1 Структура расходов консолидированного бюджета

Республики Беларуси

|

|

2009 год (тыс. руб.) |

2010 год (тыс. руб.) |

|

ОБЩЕГОСУДАРСТВЕННЫЕ РАСХОДЫ |

6 061 017 583,0 |

7 389 259 417,0 |

|

НАЦИОНАЛЬНАЯ ОБОРОНА |

908 427 245,0 |

1 130 646 989,0 |

|

ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ И ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ |

1 484 282 505,0 |

1 729 195 084,0 |

|

НАЦИОНАЛЬНАЯ ЭКОНОМИКА |

5 743 056 228,0 |

7 118 508 442,0 |

|

ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ |

425 938 477,0 |

480 736 250,0 |

|

ЖИЛИЩНЫЕ И КОММУНАЛЬНЫЕ УСЛУГИ |

6 946 805,0 |

8 967 697,0 |

|

ЗДРАВООХРАНЕНИЕ |

732 843 746,0 |

919 458 930,0 |

|

ФИЗ КУЛЬТУРА, СПОРТ, КУЛЬТУРА И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ |

367 931 206,0 |

407 015 564,0 |

|

ОБРАЗОВАНИЕ |

1 004 273 451,0 |

1 157 326 639,0 |

|

СОЦИАЛЬНАЯ ПОЛИТИКА |

9 903 444 838,0 |

11 669 968 267,0 |

|

ВСЕГО |

26 638 162 084,0 |

32 011 083 279,0 |

В 2010 году при реальном росте всех расходов консолидированного бюджета на 20% по сравнению с 2009 годом в разрезе функциональной классификации отдельные разделы бюджета имели различия в динамике финансирования. Наиболее значительно возросли расходы на поддержку отраслей национальной экономики – на 24%, общегосударственные расходы – на 22%, расходы на жилищные и коммунальные услуги – на 29%.

В 2007 году по сравнению с 2006 годом на 3,1 процентных пункта возросла доля расходов консолидированного бюджета на поддержку национальной экономики; на 0,3 процентных пункта – доля общегосударственных расходов при снижении удельного веса расходов по другим разделам функциональной классификации,

Более 90% расходов бюджета по разделу "Национальная экономика" приходилось на расходы по четырем подразделам: "Промышленность, энергетика, строительство и архитектура" – 37% всех расходов на национальную экономику, "Сельское хозяйство, рыбохозяйственная деятельность" – 34,7%, "Дорожное хозяйство" – 16% и "Транспорт" – 7%.

Расходы по разделу "Социальная политика" составили 27,3% всех расходов консолидированного бюджета, "Образование" – 11,6%, "Здравоохранение" - 9%, "Физическая культура, спорт, культура и средства массовой информации" – 2,4%.

В расходах консолидированного бюджета в 2007 году в разрезе экономической классификации преобладали текущие расходы – 78,6%, в том числе на заработную плату рабочих и служащих и начисления на нее – 20%, субсидии и текущие трансферты – 42,7%, обслуживание государственного долга – 0,8%. Доля капитальных расходов составила 20%. На финансирование капитальных вложений в основные фонды приходилось 17% всех бюджетных расходов.

Все расходные статьи бюджета делятся на защищенные и незащищенные. Перечень защищенных дается ежегодно в законе о бюджете. Защищенные статьи не подлежат сокращению при недостатке доходных источников.

Политика государственных расходов, с одной стороны, не должна быть расточительной и на деле ориентировать бюджетную политику на умеренно жесткие показатели, а с другой стороны, эти расходы должны принимать форму инвестиций, тогда можно будет добиваться больших результатов за счет мультипликационного эффекта.

Расходы государственного бюджета тесно взаимосвязаны с его доходами. С одной стороны, объем расходов бюджета лимитируется жесткими рамками поступающих бюджетных доходов, причем последние в свою очередь определяются экономическими возможностями государства. С другой стороны, расходы при надлежащем использовании бюджетных средств могут оказывать обратное влияние на доходы, содействуя росту производства, развитию науки, совершенствованию кадрового потенциала и т.д.

Доходы государственного бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня.

Выделяют следующие основные принципы формирования доходов государства:

-

Обусловленность конкретных видов платежей существующими экономическими и социально- политическими факторами, постоянным совершенствованием системы бюджетных доходов в соответствии с потребностями развития экономики. Установление платежей в бюджет в размере необходимом для полного обеспечения закономерных темпов роста экономики и реализации социальных программ;

-

Обязательное изъятие (полное или частичное) в бюджет, которое не связано с трудовыми усилиями предприятия.

Эти принципы обусловлены методами хозяйства, формами собственности, активной ролью бюджета, стимулирующие производство в регулирующих народно - хозяйственных пропорциях.

Анализ формирования доходов бюджетов различных стран показывает, что существует три основных канала денежных поступлений в бюджет:

-

Государственное имущество, общегосударственные ресурсы. За пользование ими могут взиматься плата, вноситься определенные взносы.

-

Обязательные платежи физических и юридических лиц, взимаемые в виде различных налогов и сборов.

-

Привлеченные ресурсы в форме государственных займов, доходов от реализации других ценных бумаг, лотерей, части вкладов в государственные банки и др.

В свою очередь, доходы бюджета подразделяются на такие виды как: налоговые, неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

К налоговым платежам относятся такие виды налогов, как:

-

Налог на добавленную стоимость;

-

Акцизы;

-

Налог на прибыль и доходы;

-

Экологический налог;

-

Налог на недвижимость;

-

Таможенные экспортные и импортные пошлины;

К неналоговым доходам относятся доходы:

-

от использования, продажи и иного возмездного отчуждения имущества, находящегося в государственной собственности;

-

от платных услуг, оказанных государственными или местными органами власти и учреждениями;

-

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба);

-

финансовая помощь и бюджетные ссуды от бюджетов других уровней и др.

Доходная часть бюджета РБ, как и в странах с развитой рыночной экономикой, формируется в основном за счет налоговых платежей (свыше 90%). Именно эти обязательные платежи обеспечивают государственную казну стабильными поступлениями, создают единые условия хозяйствования для разных субъектов, возможности прогнозирования развития их деятельности. Доходная часть отличается множеством налогов и характеризуется высокой долей косвенных налогов, которые в условиях кризисных явлений, инфляции дают определенную гарантию систематического пополнения государственной казны.

К доходам республиканского бюджета РБ относятся: налог на добавленную стоимость, акцизы (за минусом отчислений в местные бюджеты), налог на прибыль, таможенные пошлины и сборы. Кроме того, к ним относятся средства, получаемые от других государств в соответствии с заключенными соглашениями, неналоговые платежи и др.

В таблице 1.2.2 приведены доходы республиканского бюджета.

Таблица 1.2.2 Доходы республиканского бюджета Республики Беларусь

|

Показатели |

январь-декабрь 2009 |

январь-декабрь 2010 |

|

Налоговые доходы - всего |

70,1 |

71,3 |

|

в том числе: |

|

|

|

16,0 |

15,5 |

|

в т.ч. - подоходный налог |

6,5 |

6,4 |

|

1,8 |

0 |

|

3,3 |

3,2 |

|

38,4 |

35,0 |

|

в т.ч. - НДС |

19,2 |

18,0 |

|

- акцизы |

7,4 |

6,3 |

|

5,4 |

13,1 |

|

Взносы на государственное социальное страхование |

24,2 |

23,4 |

|

Неналоговые доходы |

5,7 |

5,3 |

|

Итого доходов |

100,0 |

100,0 |

За 2010 год производительность труда в экономике сложилась на уровне 107,7%, в то время как реальный рост заработной платы работников в бюджетной сфере за этот период составил 106%, что явилось вкладом бюджетно-налоговой политики в сбалансированность внешней позиции.

Несмотря на то, что механизм создания доходной части бюджета сегодня выработан, в определенные моменты он оказывается недостаточно эффективным и требует корректировки.

Работа по формированию доходной части бюджета осуществляется по следующим направлениям:

• планирование контингентов всех видов доходов; • распределение регулирующих доходов между уровнями бюджетной системы в порядке и пропорциях, предусмотренных законодательством;

• определение размеров финансовой помощи, предоставляемой вышестоящими бюджетами нижестоящим (дотаций, субвенций, субсидий);

• формирование и распределение средств фонда финансовой поддержки территорий и определение размеров трансфертов для выравнивания бюджетной обеспеченности регионов.

Планирование доходов бюджета осуществляется в несколько этапов. На первом этапе анализируются показатели предварительного исполнения доходной части бюджета (республиканского и местных) за текущий год. Проводится диагностика методов мобилизации государственных доходов.

Такой анализ является основой для определения возможностей и путей увеличения поступлений в бюджет при существующей системе взимания налогов и неналоговых платежей.

Также, в области формирования доходов можно предложить следующее:

1. Применение более прогрессивных методов планирования и прогнозирования, обеспечивающих многовариантность расчетов на основе экономико-математических методов и моделирования, выбор оптимального варианта; переход к многовариантному составлению проекта бюджета.

2. Повышение обоснованности макроэкономических показателей как основы планирования доходов бюджета.

3. Получение достоверной и объективной информации о предполагаемых изменениях в налоговом и таможенном законодательстве для исчисления базы налогообложения; разработка программы правовой реформы, включая программу налогообложения.

4. Реструктуризация доходов бюджета. Имеется в виду оптимальное сочетание прямых и косвенных налогов, налогов и неналоговых платежей, доходов бюджета и целевых фондов; усиление роли рыночных источников в формировании доходов бюджета (поступлений средств от приватизации государственной собственности, продажи принадлежащих государству акций, налогов на собственность и др.)