План статистичного спостереження

Підготовка статистичного спостереження починається зі складання плану спостереження (рис. 1.3).

Рис. 1.3 Структурно-логічна схема статистичного спостереження

Види і способи спостереження

Різноманітність соціально-економічних явищ потребує різних видів спостереження. Різновид спостереження визначається ознакою групування.

Розрізняють кілька видів статистичного спостереження.

-

За ступенем охоплення одиниць сукупності:

-

суцільне – обстеження всіх одиниць сукупності;

-

несуцільне – обстеження певної кількості одиниць сукупності;

Несуцільні спостереження, у свою чергу, поділяються на такі:

— основного масиву – обстежуються основні одиниці сукупності та свідомо вилучаються ті, про які попередньо відомо, що вони не відіграють істотної ролі в характеристиці сукупності одиниць (обстеження найважливіших комерційних структур країни);

— вибіркове – обстежується відібрана у випадковому порядку певна кількість одиниць сукупності з метою характеристики сукупності загалом (обстеження суб’єктів середнього бізнесу);

— монографічне – докладний опис типових сукупностей (обстеження діяльності фонду майна);

— анкетне обстеження розповсюдження спеціально розроблених анкет для заповнення і повернення з відповідями;

— моніторинг – спеціально організоване систематичне спостереження за станом явищ чи процесу, що вивчається (моніторинг діяльності банків).

-

За часом проведення:

-

поточне – безперервна реєстрація фактів з їх виникненням;

-

періодичне – спостереження, що здійснюється регулярно, через однакові проміжки часу;

-

одноразове – спостереження, що здійснюється епізодично з метою розв’язання певних соціально-економічних завдань.

Використовують різні способи отримання статистичних даних:

-

безпосередній облік фактів – огляд, перелік, вимірювання;

-

документальний облік – ґрунтується на даних різноманітних документів;

-

опитування респондентів – запис відповідей зі слів.

Опитування – окремий вид спостереження. Розрізняють такі опитування:

-

експедиційне – реєстрація фактів спеціально підготовленими обліковцями;

-

самореєстрація – самостійне заповнення респондентами статистичного формуляра;

-

кореспондентське – здійснюють спеціальні дописувачі;

-

анкетне – анкети вручають респондентам особисто або надсилають поштою;

-

інтерв’ю – допускає довільність відповідей на поставлені питання.

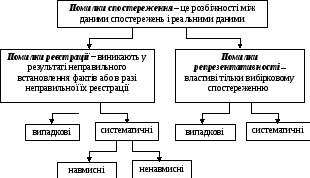

Помилки спостереження і контроль вірогідності даних

Результати спостереження перевіряють за допомогою логічного й арифметичного контролю.

Логічний контроль полягає в порівнянні відповідей на взаємозв’язані запитання програми спостереження.

А рифметичний

контроль зводиться до перевірки

загальних і групових цифрових підсумків

та їх порівняння (рис 1.4).

рифметичний

контроль зводиться до перевірки

загальних і групових цифрових підсумків

та їх порівняння (рис 1.4).

Рис. 1.4 Види помилок статистичного спостереження