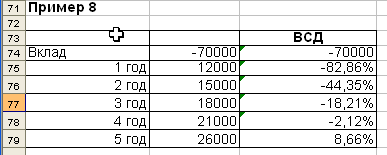

Всд(в1:в4) равняется 18,21 процентам

Через четыре года процентная ставка составит:

ВСД(В1:В5) равняется -2,12 процентам

Через пять лет процентная ставка составит:

Всд(в1:в6) равняется 8,66 процентам

Для вычисления процентной ставки через два года, необходимо задать аргумент предположение:

ВСД(В1:ВЗ;-10%) равняется -44,35 %

Для вычисления процентной ставки через год, необходимо задать аргумент предположение:

ВСД(В1:ВЗ;-70%) равняется -82,86 %

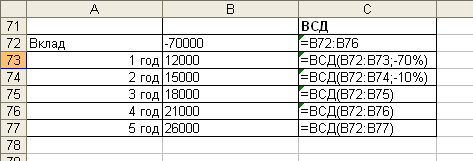

Рисунок 12 – Результат вычисления с использованием функции «ВСД»

1.1.4. Платежи за период на основе постоянных сумм периодических выплат и постоянной процентной ставки

|

|

ПЛТ(Ставка ;Кпер;Пс;Бс;Тип)

Более подробное описание аргументов функции «ПЛТ» см. в описании функции «ПС».

Ставка — процентная ставка по ссуде.

Кпер — общее число выплат по ссуде.

Пс — приведенная к текущему моменту стоимость, или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой.

Бс — требуемое значение будущей стоимости, или остатка средств после последней выплаты. Если аргумент Бс опущен, то он полагается равным 0 (нулю), т. е. для займа, например, значение Бс равно 0.

Тип — число 0 (нуль) или 1, обозначающее, когда должна производиться выплата (0 или опущен – в конце периода; 1– в начале периода).

Примечания:

-

Выплаты, возвращаемые функцией ПЛТ, включают основные платежи и платежи по процентам, но не включают налогов, резервных платежей или комиссий, иногда связываемых со ссудой.

-

Убедитесь, что вы последовательны в выборе единиц измерения для задания аргументов «Ставка» и «Кпер». Если вы делаете ежемесячные выплаты по четырехгодичному займу из расчета 12 процентов годовых, то используйте 12%/12 для задания аргумента «Ставка» и 4*12 для задания аргумента «Кпер». Если вы делаете ежегодные платежи по тому же займу, то используйте 12 процентов для задания аргумента «Ставка» и 4 для задания аргумента «Кпер».

-

Для нахождения общей суммы, выплачиваемой на протяжении интервала выплат, умножьте возвращаемое функцией «ПЛТ» значение на «Кпер».

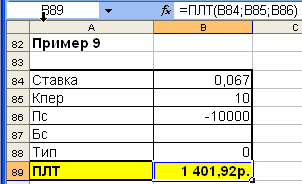

Пример 9

Вы производите платежи по годичному займу в течение 10 месяцев с годовой ставкой 8%. Сумма вашего кредита составляет10000 рублей. Определите месячную сумму платежа по указанному кредиту, исключая платежи, производимые в начале периода.

Решение: ПЛТ(8%/12;10;10000;;0)=-1 401,92 р.

Рисунок 13 – Решение задачи в Excel

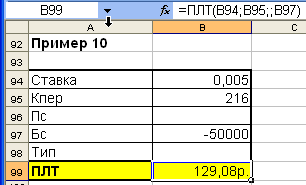

Пример 9

Функцию «ПЛТ» можно использовать для расчета платежей по аннуитетам, отличным от ссуд.

Какова необходимая сумма месячного платежа для получения 50 000 в конце восемнадцатилетнего периода, если годовая процентная ставка составляет 6%.

ПЛТ(6%/12;18*12;;-50000)=129,08 р.

Рисунок 14 – Решение задачи в Excel

Чтобы получить месячную процентную ставку, разделите годовую ставку на 12. Чтобы узнать количество выплат, умножьте количество лет кредита на 12.