Учёт расчётов по обязательному страхованию от несчастных случаев на производстве

С 1 января 2004 г. в соответствии с Положением "Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваниях", утверждённым Декретом Президента РБ от 30 июля 2003г. № 18, каждая организация независимо от формы собственности страхует своих работников от несчастных случаев на производстве профессиональных заболеваний. Все юридические лица (организации)обязаны зарегистрироваться у страховщика, которым является Белгосстрах.

Страховые взносы - плата, которую страхователь обязан внести страховщику. Сумма страховых взносов определяется исходя из страхового тарифа и фонда оплаты труда застрахованного лица.

Страховой тариф - величина, выраженная в процентах к начисленной общей сумме всех видов выплат, доходов, вознаграждений застрахованного работника, на которые в соответствии с законодательством РБ начисляются страховые взносы.

Страховые тарифы дифференцированы по группам отраслей экономики исходя из профессионального риска. Предполагается, сто все отрасли экономики будут разделены на 22 класса профессионального риска и страховые тарифы будут дифференцированы от 0,1% до 3,2% от фонда оплаты труда застрахованных работников. При регистрации Белгосстрах. каждой организации устанавливает свой страховой тариф в зависимости от страхового риска работников. В настоящее время рассчитан средний страховой тариф по РБ в размере 0,8%.

Для учёта расчётов организации с Белгосстрахом предназначен счёт 76 "Расчёты с разными дебиторами и кредитами", к которому предусмотрен субсчёт 76/2 "Расчёты по имуществу и личному страхованию".

Страхователь (организация) ежемесячно одновременно с начислением заработной платы исчисляет сумму страховых взносов и включает её в себестоимость продукции (работ, услуг). В бухгалтерии начисление обязательных взносов в Белгосстрах по страхованию работников от несчастных случаев на производстве и профессиональных заболеваний отражается записью:

-

Счёт

дебета

Счёт кредита

Содержание хозяйственной операции

20,2326,44

76/2

Начисление обязательных взносов в Белгосстрах

При наступлении страховых случаев (профессиональное заболевание, несчастный случай на производстве или инвалидность, наступившая в результате этого) застрахованный имеет право на получение страховых выплат.

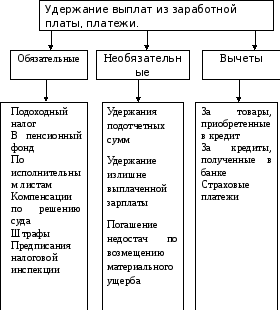

Учёт удержаний и платежей из заработной платы

В соответствии с законодательством РБ о труде из сумм начисленной заработной платы производятся удержания и вычеты. Удержания производятся при расчётах с работниками за каждый отработанный месяц, при выплате заработной платы за вторую половину месяца.

Все удержания из заработной платы работников производятся в бесспорном порядке и условно подразделяются на обязательные и необязательные.