1.3 Анализ конкурентного окружения

Среди всех аптечных сетей, работающих на территории города Уфы наиболее значимыми конкурентами для компании «36.6» являются «Фармленд», «О3» и «МедАрт». Данные аптечные сети можно проанализировать по нескольким критериям.

Таблица 3

Сравнительная характеристика аптечных сетей «36.6», «о3», «Фармленд»13

|

Обслуживание |

«36.6» |

«О3» |

«Фармленд» |

|

Обслуживание в среднем по сети |

Лучше, чем в 60% других российских сетей |

Лучше, чем в 60% других российских сетей |

Лучше, чем в 68% других российских сетей |

|

Обслуживание в лучших аптеках сети, принимавших участие в исследовании |

Только 5% торговых точек других сетей может превзойти по качеству обслуживания лучшую аптеку «36.6» |

Имеет максимальную оценку: сервис на уровне лучших розничных точек российских сетей, существующих сегодня |

Имеет максимальную оценку: обслуживание на уровне лучших розничных точек российских сетей, существующих сегодня |

|

Стабильность обслуживания сети |

Довольно высокая: разброс качества обслуживания в разных точках заметный, но не самый большой по сравнению с другими сетями |

Невысокая: в разных магазинах сети можно встретить существенно отличающийся друг от друга уровень облуживания |

Невысокая: в разных магазинах сети можно встретить в существенно отличающийся друг от друг уровень сервиса |

Из таблицы видно, что в среднем уровень обслуживания у аптек «Фармленд» немного выше, чем у «О3» и «36.6». Однако, только 5% торговых точек других сетей может превзойти по качеству обслуживания лучшую аптеку «36.6». Также аптека «36.6» лидирует по показателю стабильности обслуживания сети.

По таким критериям, как «внешний вид аптек и фармацевтов», лидирует «36.6». Отставание «О3» и «Фармленд» по этим параметрам не очень заметное. А вот по критерию «удобство самостоятельного получения информации» (например, имеет ли клиент возможность самостоятельно найти какой-нибудь препарат на полках) «36.6» существенно опережает своих конкурентов.

Во всех трех сетях самые низкие оценки получены по шкалам взаимодействия с клиентами: установление контакта, выявление потребностей, презентация товара, завершение контакта. Однако у сетей «36.6» и «О3» степень взаимодействия с клиентами немного выше, так как в просторных залах консультанты аптек охотно идут на контакт с потребителями, предлагая свои услуги.

Если рассматривать только навыки продаж, то можно сделать однозначный вывод о том, что фармацевты всех трех исследуемых сетей работают в пассивном режиме «ответ на вопрос». Более половины покупателей оценили уровень навыков продаж немного выше среднего. Можно констатировать, что у всех сетей есть заметный потенциал роста объема продаж за счет повышения активности сотрудников торгового зала.

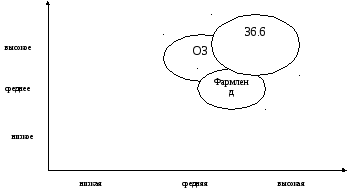

Д ля

более полного представления позиций

прямых конкурентов возможно предложить

построение карты стратегических групп

по критериям качество обслуживания и

развитость сети.

ля

более полного представления позиций

прямых конкурентов возможно предложить

построение карты стратегических групп

по критериям качество обслуживания и

развитость сети.

Рисунок 3. Карта стратегических групп прямых конкурентов «36.6»

Сети «36.6» и «О3» имеют сходство в формате торговли – «частичное самообслуживание»: большая часть товара выставлена на открытых, доступных для клиентов полках. Но при этом не в каждой аптеки исследуемых сетей в полной мере реализовано одно из основных преимуществ самообслуживания – скорость обслуживания и, как следствие, высокая пропускная способность.

Скорость обслуживания в «36,6» – самая высокая. В основном это достигается за счет разделения функций фармацевта и кассира (кассовые узлы в «36,6» организованы как в супермаркетах – на выходе из торгового зала). Для увеличения скорости обслуживания и, соответственно, для увеличения пропускной способности сети «О3», возможно, имеет смысл присмотреться к опыту «36,6».

Во исследуемых сетях стиль работы фармацевтов схожий: активные продажи сотрудники аптек не ведут, работают в режиме «вопрос клиента – ответ фармацевта». Такой подход оправдывает себя: нуждающийся в лечении клиент все равно спросит, что ему нужно, а ненуждающийся и не купит, да и вряд ли зайдет в аптеку. Однако активные продажи всегда приносили более высокий результат, чем пассивные, а это значит, что названные аптечные сети могли бы продавать больше (увеличить средний чек), если бы фармацевты активнее выявляли потребности покупателей и предлагали им дополнительные товары. А для этого им необходимо больше работать с клиентами в зале, а не за прилавком.

Что касается фармацевтической отрасли в целом, то можно сказать следующие: отечественные производители обладают высоким темпом роста маркетинговой стратегии. В меньшей степени отечественные производители уделяют внимание управлением портфелем продуктов. Барьером мобильности в данном случае выступает взаимодействие с органами управления, в частности по программе ДЛО14. Стратегии транснациональных компаний направлены на развитие продуктов и взаимодействие с целевой аудиторией. Несмотря на низкий темп роста восточно-европейских производителей, барьером мобильности выступает охват всех компонентов маркетинговой стратегии в разной степени. Возможно предположить, что отечественные компании благодаря реализации системы ДЛО прибегнут к стратегии дифференциации продуктов, а транснациональные, за счет частичной или полной интеграции с российскими компаниями будут более взаимодействовать с органами управления.

Рисунок 4. Карта стратегических групп аптечных сетей

Из анализа видно, федеральные аптечные сети имеют самый большой охват рынка и возможно, некоторые из них приобретут статус национальных. Однако уровень участия в программе ДЛО15 остается достаточно низким в основном за счет удаленности некоторых регионов от распределительных центров. Однако на рынке уже наблюдаются интеграционные процессы федеральных и региональных сетей, что позволит охватить больший рынок и повысить уровень участия в программе ДЛО. Также возможно поглощение муниципальных сетей федеральными и региональными.

На графике выход стратегических групп за рамки шкал (пунктирное деление), обусловлен степенью реализации того или иного фактора у стратегической группы.

Анализ конкурентов возможно провести по трем основным группам-участникам фармацевтического рынка: аптечные сети, производители и дистрибьюторы. Рассмотрим уровни распределения ниже.

1. Аптечные сети

Лидером рынка среди аптечных сетей в I полугодии 2009 года по-прежнему остается «36,6». Согласно результатам I полугодия 2009 года, консолидированные продажи аптечной сети «36,6» выросли на 61% по сравнению с аналогичным периодом 2008 года.

Расширение аптечной сети происходит в первую очередь за счет скупки региональных сетей. В I полугодии 2009 года были открыты 44 аптеки и ребрендированы 20 аптек. Аптечная сеть приобрела 7 региональных аптечных сетей, объединяющих в общей сложности 102 аптеки. Однако в сентябре 2009 г. сеть объявила о завершении сразу четырех сделок по покупке 162 аптек (в Москве, Санкт-Петербурге, Ростове-на-Дону, Новосибирске и Оренбурге). В частности, в Москве «36,6» приобрела сеть «ПОС-холдинг», в состав которой входят 79 аптек, расположенных в крупных торговых центрах и супермаркетах Москвы, Московской области и Санкт-Петербурга. Приобретения приблизили «36,6» к заявленной цели занять к концу года 10% розничного фармацевтического рынка.

По «О3» и «Фармленд», занимающим второе и третье места по обороту в городе Уфа соответственно, в I полугодии 2009 г. также наблюдался рост.

«О3» планирует увеличить свой оборот в текущем году до $42 млн притом, что по итогам 2008 года ее оборот составил $35 млн. Оборот «Фармленд» в 2008 году, по сообщениям самой компании, составил $22 млн, а в 2009 г. он должен составить более $37 млн.

А вот сеть аптек «МедАрт» укрепляет свои позиции в городе Уфа. На данный момент у компании не достаточны сильные позиции на фармацевтическом рынке города Уфы, но в стратегических планах сети выйти на полную окупаемость к началу 2009 года.16

Одним из самых главных инструментов для оценки конкурентов с точки зрения слабости и силы их позиций, а также с точки зрения различий (схожести) этих позиций является разработка карты стратегических групп.

Наиболее важные характеристики, по которым организации отрасли не схожи между собой – это ассортимент продукции и качество обслуживания.

2. Производители

Тенденция к укрупнению основных игроков рынка распространяется не только на розничный, но и на производственный сектор фармрынка. В основном это происходит за счет слияния или поглощения крупных компаний-производителей.

В частности, компания Bayer AG сделала предложение о покупке компании Schering. Компания Merck KGaA, также претендовавшая на Schering, отказалась от продолжения борьбы и продает всю свою долю в акционерном капитале своего конкурента Schering AG (21,8%) концерну Bayer AG. Слияние Bayer и Schering позволит довольно раздробленной германской фарминдустрии встать в один ряд с крупнейшими фармацевтическими державами, такими как США, Франция, Великобритания и Швейцария. Одной из важных тенденций в производственном секторе фармрынка является также открытие иностранными производителями собственных заводов на территории России.

В частности, сербский фармацевтический концерн Hemofarm Koncern в августе 2009 года открыл завод по производству лекарственных препаратов в Обнинске Калужской области. Уже в 2009 году обнинский «Хемофарм» планирует выпустить 45 миллионов упаковок готовых лекарств. А в 2010 году объем промышленного производства лекарств должен составить более 1 млрд. рублей. Кроме того, компанией Сервье было объявлено о реализации инвестиционного проекта в производство лекарственных средств на территории России. Компания возводит в Московской области (Подольский район, д. Софьино) комплекс по производству лекарств. Объем инвестиций «Сервье» на строительство первой очереди комплекса, получившего название «Сердикс», составит 45 млн долл.

Однако наиболее активно на территории России развивается строительство заводов по производству инсулинов компанией Bioton. Также данную отрасль собирается освоить компания «Биотэк». А вслед за «Биотэком» - и холдинг «Фармстандарт», принадлежащий структурам Романа Абрамовича. Производство инсулинов уже построено на принадлежащем «Фармстандарту» заводе в Уфе. В 2009 году компания планирует занять 10% рынка инсулинов в России, а к 2011 году — 30%. Кроме того, в Пущино Московской области через три года также будет запущен завод по производству инсулина. Инвестором и идеологом проекта выступает компания «Биофарминвест».17

3. Дистрибьюторы

Помимо диверсификации бизнеса, в частности за счет развития собственных аптечных сетей, в сфере российской фармдистрибьюции наблюдается тенденция к усилению влияния крупных западных игроков дистрибьюторского сектора фармрынка.

В частности, финский оптовый продавец лекарств Tamro увеличил свою долю в уставном капитале российского фармацевтического дистрибьютора ЗАО «Роста» с 18% до 42,5%.

О формировании стратегического партнерства с целью развития своего бизнеса на российском рынке фармацевтической дистрибьюции сообщили компании UniChem и «Аптека-Холдинг». Alliance UniChem сообщил о приобретении 96% акций российской сети «Аптека-Холдинг» за 18 млн фунтов стерлингов (26 млн евро).

Следует также отметить, что 31 июля 2009 г. компания Alliance Unichem, в состав которой входит «Аптека-Холдинг», слилась с компанией Boots, чтобы создать в сфере красоты и здоровья европейскую фармацевтическую группу № 1 - Alliance Boots.18

19

19

Рисунок 5. Матрица Портера

Федеральные аптечные сети используют стратегию «широкой дифференциации» за счет сильных брендов, высококвалифицированных фармацевтов, доминирования на рынке за счет масштабов. Региональные сети имеют конкурентные преимущества перед федеральными за счет более низких затрат на ведение бизнес, которые обусловлены территориальной ограниченностью деятельности. Соответственно их стратегия – лидерство по затратам. Муниципальные сети также имеют более низкие затраты и работают как правило в «бюджетом» и «рецептурном» сегменте, что позволяет предположить стратегию фокусирования при низких затратах.