22 Вопрос. Сущность и факторы финансового состояния предприятия. Анализ состава, структуры и динамики источников формирования имущества предприятия.

Финансовое состояние организации характеризуется размещением и использованием средств и источниками их формирования;

- это обеспеченность организации финансовыми ресурсами, рациональность их размещения и эффективность использования.(Возьмите любое определение на выбор, мне больше нравится второе)

Шеремет Анатолий Данилович выделяет следующие факторы финансового состояния организации:

-

выполнение финансового плана и пополнение собственного оборотного капитала по мере возникновения потребности за счет прибыли

-

скорость оборачиваемости оборотных средств (активов).

Поскольку выполнение финансового плана в основном зависит от результатов производственной и хозяйственной деятельности в целом, то можно сказать, что финансовое состояние определяется всей совокупностью хозяйственных факторов.

Важнейшим направлением анализа финансового состояния организации является анализ источников формирования имущества организации, которые подразделяются на собственные и заемные.

Анализ источников формирования имущества проводится:

- по составу,

-структуре (то есть определение удельного веса собственных и заемных источников средств в пассиве баланса)

- и динамике( соотношение темпов роста собственного и заемного капитала; темпы роста собственного капитала должны опережать темпы роста заемных средств).

Анализ структуры источников формирования имущества (то есть собственного и заемного капитала) необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его финансовой устойчивости.

Анализ взаимосвязи актива и пассива баланса.

Источником финансирования внеоборотных активов, как правило, является собственный капитал и долгосрочные заёмные средства. Текущие активы образуются как за счёт собственного и долгосрочного заемного капитала, так и за счёт краткосрочных заёмных средств. Желательно, чтобы наполовину они были сформированы за счёт собственного капитала, а на остальную часть за счёт заёмного капитала.

В зависимости от источников формирования общую сумму текущих активов принято делить на две части:

а) постоянная часть, которая образуется за счёт перманентного, то есть постоянного капитала (собственного и долгосрочного заёмного капитала)

б) переменная часть, которая создана за счёт краткосрочных обязательств предприятия. Думаю, это можно и не говорить!!!!!!!!!!!!!!!

Актив Пассив

|

Внеоборотные активы |

Собственный основной и долгосрочный заемный капитал |

|

|

Оборотные активы (или текущие активы) |

Постоянная часть |

Собственный оборотный и долгосрочный заемный капитал |

|

Переменная часть |

Краткосрочный заемный капитал |

|

Не знаю, будет ли понятна Вам эта таблица?

Недостаток собственного оборотного капитала приводит к увеличению переменной части и уменьшению постоянной части текущих активов, что свидетельствует об усилении финансовой зависимости предприятия от кредиторов и неустойчивости его финансового положения.

Чтобы определить, сколько собственного капитала используется в обороте предприятия (те есть собственный оборотный капитал, или собственные оборотные средства), необходимо из величины собственного капитала вычесть стоимость внеоборотных активов.

Чтобы определить сколько перманентного капитала используется в обороте предприятия (то есть рабочий капитал, или чистые оборотные активы )существует два способа расчета:

-

необходимо от общей суммы собственного и долгосрочного заёмного капитала вычесть сумму внеоборотных активов.

-

Второй способ расчёта: текущие активы минус текущие обязательства. Разность покажет, какая сумма текущих активов сформирована за счёт собственного и долгосрочного заёмного капитала, или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Изменения, произошедшие в структуре капитала, могут быть оценены по-разному с позиции инвесторов и с позиции кредиторов. Для банков и других инвесторов более надежна ситуация, когда доля собственного капитала у клиента более высокая. Предприятие же, как правило, более заинтересовано в привлечении заемных средств. Если экономическая рентабельность предприятия выше средней процентной ставки по заемным средствам, то, увеличивая заемные средства в обороте предприятия, можно повысить рентабельность собственного капитала. В разных отраслях оптимальное соотношение собственных и заемных средств различно. В отраслях с низкой скоростью оборота капитала плечо финансового рычага не должно превышать 0,5. В отраслях с высокой скоростью оборота капитала коэффициент может быть выше 1.

При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому в процессе анализа необходимо сравнить сумму дебиторской и кредиторской задолженности. Если первая превышает вторую, то это свидетельствует об иммобилизации собственного капитала.

23.

Оценка структуры собственного и заёмного капитала.

По степени принадлежности капитал подразделяется на собственный (раздел 3 пассива) и заёмный (разделы 4,5 пассива баланса).

По времени вовлечения средств в оборот различают долгосрочный постоянный капитал (3 и 4 разделы пассива баланса), и краткосрочный ( 5 раздел пассива).

От того, насколько оптимально соотношение собственного и заёмного капитала во многом зависит финансовая устойчивость предприятия.

К важнейшим показателям характеризующим финансовую устойчивость предприятия относятся:

- коэффициент автономии (финансовой независимости – показывает удельный вес собственного капитала в общей сумме источников финансирования),

- коэффициент финансовой зависимости – показывает долю заёмного капитала в общей сумме источников финансирования),

- плечо финансового рычага- характеризует отношение заёмного капитала к собственному.

Соотношение заёмных и собственных средств может быть разным в зависимости от отрасли. В отраслях, где низкая скорость оборота капитала, плечо финансового рычага не должно превышать 0,5. В отраслях, где оборачиваемость капитала высокая, коэффициент может быть выше 1.

Для банков и прочих кредиторов более надежна ситуация, когда у предприятия высокая доля собственного капитала. Предприятие же, как правило, заинтересовано в привлечении заемных средств.

Привлечение заемных средств в оборот предприятия может дать положительный эффект финансового рычага, который показывает на сколько процентов увеличивается рентабельность собственного капитала за счёт привлечения заёмных средств в оборот предприятия. Положительный эффект финансового рычага возникает при условии, если экономическая рентабельность выше среднего процента по заемным средствам.

Эффект финансового рычага рекомендуется рассчитывать следующим образом:

ЭФР= (ЭР-СП)(1-Кн)

.![]()

ЭР- ставка доходности на инвестированный капитал до уплаты налогов;

СП- ставка ссудного процента, предусмотренного контрактом;

Кн- коэффициент налогообложения (отношение суммы налогов к сумме прибыли);

ЗК- заёмный капитал;

СК- собственный капитал.

Чистые активы - это та часть стоимости имущества организации, которая останется в распоряжении учредителей после удовлетворения требований кредиторов в процессе ликвидации организации.

Расчет чистых активов

|

Показатели |

Код строки |

На конец года |

|

Активы |

|

|

|

1. Нематериальные активы |

110 |

|

|

2. Основные средства |

120 |

|

|

3. Незавершенное строительство |

130 |

|

|

4. Долгосрочные финансовые вложения |

140 |

|

|

5.Отложенные налоговые активы |

145 |

|

|

6. Прочие внеоборотные активы |

150 |

|

|

7. Запасы (с учетом НДС) |

210+220 |

|

|

8. Дебиторская задолженность |

230+240 |

|

|

9.Краткосрочные финансовые вложения |

250 |

|

|

10. Денежные средства |

260 |

|

|

11. Прочие оборотные активы |

270 |

|

|

12. ИТОГО активы, принимаемые к расчету (сумма п.п. 1-11) |

|

|

|

Пассивы |

|

|

|

13.Займы и кредиты |

510+520+610 |

|

|

14. Отложенные налоговые обязательства |

515 |

|

|

15. Кредиторская задолженность |

620 |

|

|

16. Задолженность участникам (учредителям) по выплате доходов |

630 |

|

|

17. Резервы предстоящих расходов и платежей |

650 |

|

|

18. Прочие краткосрочные обязательства (суммы созданных резервов в связи с условными обязательствами и с прекращением деятельности) |

660 |

|

|

19. ИТОГО пассивы, принимаемые к расчету (сумма п.п. 13-18) |

|

|

|

Стоимость чистых активов АО (п. 12 – п. 19) |

|

|

Показатели стоимости чистых активов введен 1-й частью ГК РФ для оценки степени ликвидности предприятий некоторых организационно-правовых форм.

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы ее обязательств, принимаемых к расчету.

Если по окончании второго и каждого последующего финансового года (после года образования) стоимость чистых активов АО, ООО, оказывается меньше их уставного капитала, то общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов.

Если стоимость чистых активов оказывается меньше величины минимального уставного капитала, то общество обязано принять решение о своей ликвидации.

24.

Показатели оценки прибыльности хозяйственной деятельности и эффективности управления производством.

Абсолютными показателями, характеризующими эффективность хозяйственной деятельности, являются показатели прибыли: валовая, прибыль (убыток) от продаж, прибыль до налогообложения, чистая прибыль.

Относительными показателями, характеризующими эффективность деятельности , являются показатели рентабельности.

Для характеристики эффективности управления производством, степени его рациональности, гибкости и мобильности могут быть использованы показатели оптимального размера предприятия, структуры аппарата управления, количества сотрудников управления на одного рабочего или работающего (персонала).

Обобщающими показателями уровня управления может быть коэффициент эффективности управления, определяемый отношением затрат на управление к стоимости реализованной продукции, а также отношение объема продукции, стоимости основных производственных средств и численности производственного персонала к численности работников управления. Изучение этих показателей производится за ряд лет.

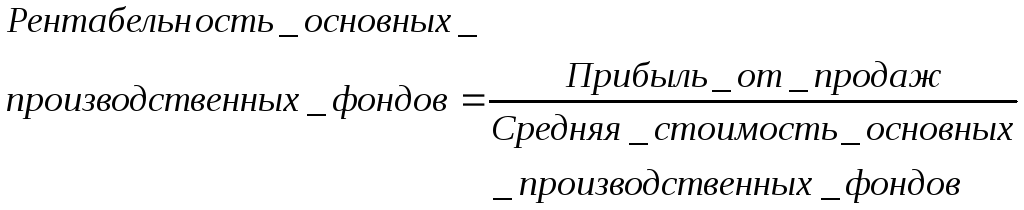

Могут быть рассчитаны показатели рентабельности основных производственных фондов, общая рентабельность производства.

25.

Показатели деловой активности характеризуют скорость оборота капитала и имущества организации, позволяют проанализировать, насколько эффективно организация использует свои средства. Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т. е. скорость превращения их в денежную форму, оказывает непосредственное влияние на выручку, прибыль, уровень рентабельности, платежеспособность организации и влияет на потребность организации в дополнительных источниках средств.

Показатели оборачиваемости капитала и имущества организации могут выражаться в двух оценках:

А) в количестве оборотов, совершаемых капиталом за период

Например, Оборачиваемость текущих активов в количестве оборотов за период:

![]()

При этом средняя величина оборотных средств определяется по средней хронологической.

Б) В днях, за которые капитал совершает один полный оборот

Например, оборачиваемость текущих активов в днях

Таблица 5. Показатели деловой активности

|

Показатели |

Расчетная формула |

|

Коэффициент оборачиваемости активов (в оборотах) |

Выручка от реализации / средняя величина активов |

|

Коэффициент оборачиваемости текущих активов (в оборотах) |

Выручка от реализации / средняя величина оборотных средств |

|

Оборачиваемость текущих активов, дни |

360 дней / коэффициент оборачиваемости текущих активов |

|

(A) Оборачиваемость дебиторской задолженности, дни |

Средняя дебиторская задолженность*360 дней / выручка от реализации |

|

(B) Оборачиваемость производственных запасов, дни |

Средняя величина производственных запасов*360 дней / себестоимость реализованной продукции |

|

(C) Оборачиваемость кредиторской задолженности, дни |

Средняя кредиторская задолженность*360 дней / себестоимость реализованной продукции |

|

(D) Продолжительность операционного цикла, дни |

Показатель (А) + показатель (B) |

|

Продолжительность финансового цикла, дни |

Показатель (D) – показатель (C) |

-

Коэффициент оборачиваемости активов характеризует эффективность использования фирмой всех имеющихся ресурсов независимо от источников привлечения, т. е. показывает, сколько раз за год (или другой отчётный период) совершается полный цикл производства и обращения приносящий соответствующий эффект в виде прибыли. Этот коэффициент варьирует в зависимости от отрасли, отражая особенности производственного процесса. При анализе необходимо проверить, обеспечено ли единообразие в оценке среднегодовой стоимости активов.

Оборачиваемость дебиторской и кредиторской задолженности показывает, сколько в среднем дней требуется для погашения соответствующей задолженности. Эти показатели полезно сравнить для сопоставления условий коммерческого кредитования, которыми предприятие пользуется у своих кредиторов, с теми условиями кредитования, которые предприятие предоставляет своим дебиторам.

Показатель длительности операционного цикла отражает среднее количество дней, которое требуется для производства, продажи и оплаты продукции предприятия, иначе говоря, в течение какого периода денежные средства, связаны в материально-производственных запасах.

Финансовый цикл представляет собой период времени, в течение которого в обороте предприятия находятся только его собственные средства. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если уменьшение операционного цикла может быть достигнуто за счёт ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращён как за счёт данных факторов, так и за счёт некоторого некритического замедления оборачиваемости кредиторской задолженности.

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли.

Суммы высвобожденных средств из оборота в связи с ускорением оборачиваемости или дополнительно привлечённых средств в оборот при замедлении оборачиваемости (Е) определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

Е= Вф : Д (Тф – Тб)

Где Е - ... оборота капитала,

Вф- выручка от реализации отчётного периода,

Д- количество дней в периоде,

Тф, Тб – период оборота соответственно отчётного и предыдущего периода.

Влияние оборачиваемости оборотного капитала на приращение прибыли определяется по формуле:

Р = Рб (К-1), где

Рб- прибыль за базовый период,

К- коэффициент относительного роста числа оборотов оборотных средств.

Анализ дебиторской задолженности.

Основные направления анализа:

- изучение состава, структуры, динамики дебиторской задолженности и факторов, вызвавших её изменение,

-анализ оборачиваемости дебиторской задолженности,

- разработка вариантов управленческих решений, направленных на сокращение неоправданной дебиторской задолженности.

Источники информации анализа дебиторской и кредиторской задолженности:

- баланс,

-приложение к балансу – форма №5,

-стат. отчётность, форма № П –3 «Сведения о финансовом состоянии организации»,

- а также договоры с покупателями и поставщиками, регистры бухгалтерского учёта, (журналы- ордера, ведомости).

Коэффициент оборачиваемости дебиторской задолженности рассчитывается :

К= Выручка за период/ Средняя величина дебиторской задолженности

Средний срок погашения дебиторской задолженности в днях рассчитывается.

Д= Средняя дебиторская задолженность*Количество дней в периоде / Выручка от реализации за период

Управленческие решения по сокращению дебиторской задолженности в соответствии с Гражданским кодексом:

- зачёт взаимных требований,

- исполнение обязательства может быть возложено должником на третье лицо,

- уступка права требования – право может быть передано другому лицу по сделке или на основе закона.

- перевод долга – перевод должником своего долга на другое лицо с согласия кредитора,

- получение складского свидетельства.

Анализ кредиторской задолженности.

Направления анализа:

- анализ объёма, структуры, динамики кредиторской задолженности,

- объём и удельный вес просроченных обязательств,

- оборачиваемость кредиторской задолженности.

Для характеристики оборачиваемости анализируются следующие показатели:

1.Коэффициент оборачиваемости

К= Выручка за период/Средняя величина кредиторской задолженности

2.Средний срок погашения кредиторской задолженности рассчитывается:

Д= Средняя кредиторская задолженность*Количество дней в периоде / Себестоимость реализованной продукции за период

26.

Платежеспособность организации –это возможность организации своевременно и в полном объеме погашать свою текущую задолженность.

Под ликвидностью организации понимается ее способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

При анализе ликвидности сравниваются активы баланса, сгруппированные по степени их ликвидности и расположенные в порядке ее убывания, с обязательствами по его пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания этих сроков. При этом под степенью ликвидности активов понимается скорость их превращения из иной формы в денежную.

Как правило, в зависимости от степени ликвидности активы организации группируются следующим образом.

-

А1- Активы наиболее ликвидные: денежные средства и краткосрочные финансовые вложения

-

А2 - Активы со средним сроком ликвидности: дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. после отчетной даты

-

А3 - Активы наименее ликвидные: запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность со сроком погашения более 12 мес., прочие оборотные активы Сумма активов этих трех групп оценивается как величина ликвидных активов.

4. Активы неликвидные и трудно реализуемые: внеоборотные активы.

Отнесение активов к указанным группам носит условный характер и при наличии необходимой информации может быть уточнено.

Так, краткосрочные финансовые вложения могут быть уменьшены на величину неликвидных ценных бумаг. Из состава дебиторской задолженности может быть исключена просроченная деб. задолженность, а также авансы выданные (так как они будут погашены не денежными средствами, а материально-производственными запасами). Запасы могут быть уменьшены на величину неликвидов, а также на расходы будущих периодов.

Группировка пассивов:

П1- наиболее срочные пассивы- (кредиторская задолженность)

П2 – краткосрочные заемные средства, задолженность участникам по выплате доходов и почие краткосрочные пассивы.

П3 – долгосрочные обязательства, доходы будущих периодов, резервы предстоящих расходов и платежей

П4 – постоянные пассивы (собственный капитал)

При этом в случае проведения уточненных расчетов ликвидности сумму краткосрочных обязательств следует уменьшить на величину доходов будущих периодов (ДБП) в силу их фактической принадлежности к собственным источникам (собственному капиталу). Кроме того, возможно уменьшение КО на величину авансов, так как они должны погашаться не денежным средствами, а продажей продукции.

Условия абсолютной ликвидности баланса:

А1![]() П1

П1

А2

![]() П2

П2

А3

![]() П3

П3

А4 < П4

Обязательным условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Выполнение первых двух неравенств характеризует текущую ликвидность, те. Платежеспособность на ближайшую время. Третье неравенство выражает перспективную платежеспособность.

Относительные показатели для оценки ликвидности и платежеспособности организации: (первые три – основные показатели)

|

Показатели |

Расчетная формула |

|

Общий коэффициент ликвидности (покрытие) Норма не меньше 2. |

Текущие активы / текущие обязательства |

|

Уточненный (промужуточный) коэффициент ликвидности |

(Денежные средства+ Краткосрочные финансовые вложения + дебиторская задолженность + прочие активы) / текущие обязательства |

|

Коэффициент абсолютной ликвидности |

(Денежные средства + Краткосрочные финансовые вложения) / текущие обязательства |

|

Маневренность собственных оборотных средств |

(Денежные средства + Краткосрочные финансовые вложения) / собственные оборотные средства |

|

Доля производственных запасов в оборотных активах |

Запасы и затраты / оборотные активы |

|

Доля собственных оборотных средств в покрытии запасов |

Собственные оборотные средства / запасы и затраты |

Коэффициент абсолютной ликвидности показывает долю краткосрочной задолженности, которую организация может погасить мгновенно за счет имеющихся у нее денежных средств.

Коэффициент уточненной ликвидности показывает, какую часть задолженности организация может погасить при условии погашения дебиторами задолженности перед организацией.

Общий коэффициент ликвидности показывает, достаточно ли оборотных активов для погашения краткосрочной задолженности организации. Нормативное значение – не ниже 2.

27.