Вычисление предсказанных значений доверительных интервалов:

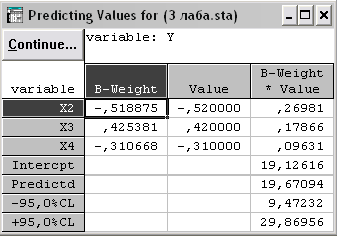

Вычисления проводятся при нажатии кнопки Predict dependent var (Прогнозирование значения зависимой переменной) в окне Multiple Regression Results (Результаты множественной регрессии) (рис. 3.45), предварительно задав уровень значимости и вид вычисляемого доверительного интервала (для среднего предсказанного значения). Результаты вычисления предсказанных значений доверительных интервалов приведены в соответствующей таблице (рис. 3.46).

Рис. 3.45. Окно результатов регрессионного анализа

Рис. 3.46. Результаты вычисления предсказанных значений доверительных интервалов

Задача 2. Корреляционный анализ.

Основные понятия:

Парный коэффициент корреляции. Частные коэффициенты корреляции. Частный коэффициент детерминации. Корреляционная матрица. Диаграммы рассеяния.

Задание:

Используя выборку данных из задачи 1, выполнить следующие задания:

-

Проведите корреляционный анализ данных.

-

Объясните полученные результаты.

Выполнение работы

Для проведения корреляционного анализа в окне Multiple Regression (Множественная регрессия) нужно установить все необходимые ограничения (рис. 3.47) и нажать OK.

В появившемся окне (рис. 3.48) нажимаем последовательно Correlations (Корреляция) и Graph (График) и получаем корреляционную матрицу (рис. 3.49) и гистограммы и диаграммы рассеяния для исходных данных (рис. 3.50).

Вывод: коэффициенты корреляции и диаграммы рассеяния свидетельствуют о наличии зависимости между всеми переменными.

Рис. 3.47. Окно модуля Multiple Regression

Рис. 3.48. Окно описательных статистик

Рис. 3.49. Корреляционная матрица

Рис. 3.50. Гистограммы и диаграммы рассеяния для исходных данных

Для определения оценок частных корреляций в окне Multiple Regression Results (Результаты множественной регрессии) (рис. 3.51) нажимаем Partial correlations (Частные корреляции) и получаем результаты вычисления в соответствующей таблице.

Рис. 3.51. Окно Multiple Regression Results

Задача 3. Нелинейная регрессия.

-

Найдите оценки параметров a и b в функции Кобба-Дугласа:

,

,

где Q – объем производства; L – трудовые ресурсы; K – капитал; Q0 = 51, L0 = 19, K0 = 16 – фиксированные значения этих переменных.

Значения Q при определенных трудовых ресурсах L и стоимости капитала K заданы в таблице (задать самостоятельно):

Например:

|

K |

|||||

|

L |

6 |

11 |

16 |

21 |

26 |

|

9 |

6 |

12 |

19 |

27 |

36 |

|

14 |

11 |

12 |

35 |

50 |

66 |

|

19 |

17 |

32 |

51 |

72 |

96 |

|

24 |

22 |

42 |

67 |

95 |

126 |

|

29 |

27 |

52 |

83 |

118 |

156 |

-

Прибыль P, получаемая фирмой, определяется формулой

,

где x – объем

производства (т); k –

цена одной тонны продукции (руб./т); c

– издержки производства (руб.).

,

где x – объем

производства (т); k –

цена одной тонны продукции (руб./т); c

– издержки производства (руб.).

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

Параметры k и c задайте самостоятельно.

Найдите оценки параметров модели

![]() :

:

![]() .

.

Используя полученную модель, найдите объем производства, обеспечивающий максимальную прибыль, и точку самоокупаемости, т.е. такое значение x, при котором прибыль равна нулю.