Текущая стоимость облигаций с плавающим купоном (pVобл.):

![]() ,

,

где Y1,Y2,…, Yn – ежегодно меняющиеся процентные выплаты, ден.ед.

Текущая стоимость бессрочной облигации:

![]() ,

,

Текущая стоимость привилегированной облигации:

![]() ,

,

где:

D – объявленный уровень дивидендов;

r – требуемая норма прибыли (требуемая ставка доходности).

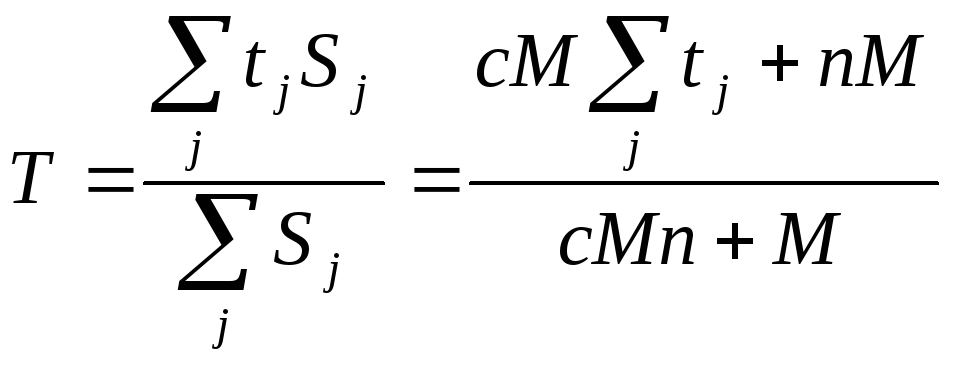

Средний арифметический срок.

Этот показатель обобщает сроки всех видов выплат по облигации в виде средней взвешенной арифметической величины. В качестве весов берутся размеры выплат. Иначе говоря, чем больше сумма выплаты, тем большее влияние на среднюю оказывает соответствующий срок. Для облигаций с ежегодной оплатой купонов и погашением номинала в конце срока получим

где Т — средний срок,

t — сроки платежей по купонам в годах,

S — сумма платежа,

с — купонная норма процента,

n — общий срок облигации,

М – номинал облигации.

Известно, что для t = 1,2, ..., n

![]()

поэтому можно применить

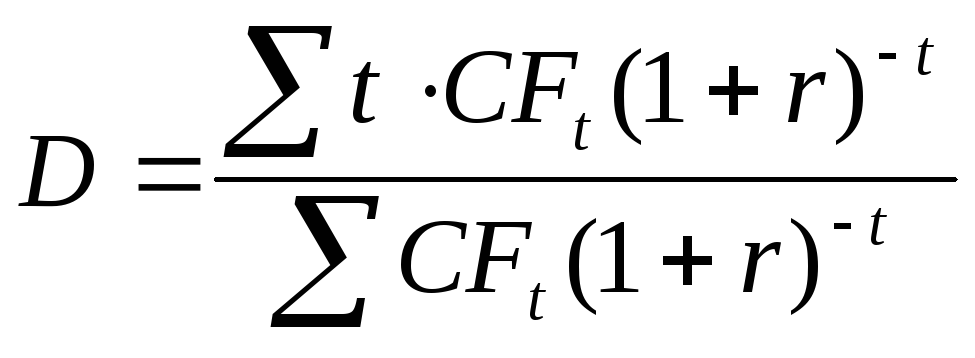

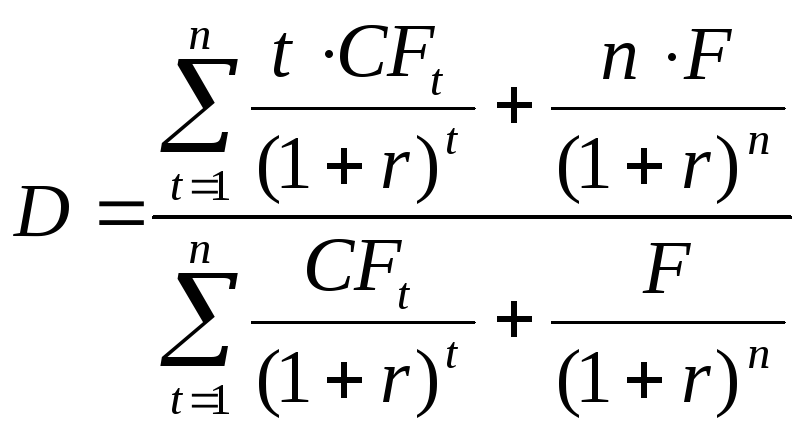

Дюрация (средняя продолжительность платежей)

Средний срок дисконтированных платежеq представляет собой среднюю взвешенную величину срока платежей, однако, взвешивание здесь более "тонкое", учитывающее временную ценность денег. В качестве такого показателя, который, кстати, вытесняет в современной практике средний арифметический срок, применяют так называемый средний срок дисконтированных платежей.

или

или

где t — срок платежа или элемента денежного потока по облигации;

CFt — величина элемента денежного потока по облигации в году t;

r — доходность к погашению (полная доходность);

F – сумма погашения (как правило номинал).

Показатель дюрации Макалея измеряется в годах.

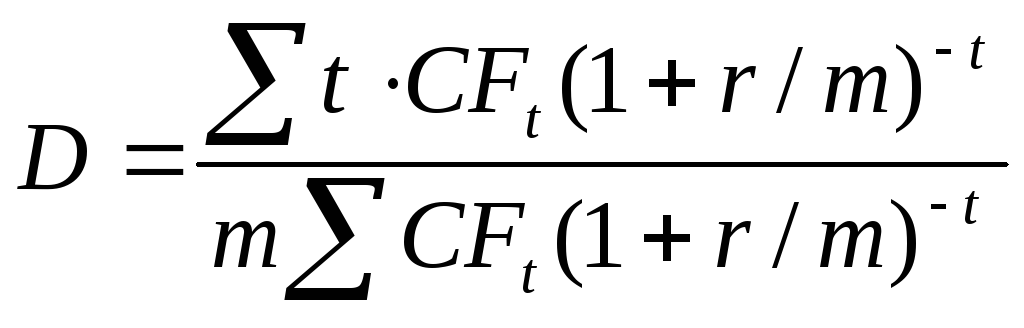

Для облигаций, по которым купонный доход выплачивается m раз в году, формула расчета принимает вид:

Дюрация бескупонной облигации равна времени до погашения. Дюрация используется для управления риском, связанным с изменениями процентных ставок.

Очевидно, что для облигации с нулевым купоном D = Т = n. В остальных случаях D < Т < n.

Дюрация и изменение курса облигаций

Учитывая, что дюрация может быть рассмотрена как эластичность изменения цены облигации от изменения величины (1 + процентная ставка), можно увязать через дюрацию динамику курса и процентной ставки.

В общем виде можно записать:

P / P = -D [r / (1+r)]

где P - изменение цены облигации;

Р — начальная цена;

r - изменение процентной ставки;

D — дюрация.

Для расчетов может быть использован показатель модифицированной дюрации (Dm):

Dm = D / (1 + r) или Dm = D/(1 + r/m).

Модифицированная дюрация — эластичность изменения цены в результате изменения процентной ставки (а не величины 1 + r). С использованием данного показателя темп изменения цены определится как

P / P = -Dm r

Иммунизация — это техника управления портфелем облигаций, основанная на приравнивании дюрации портфеля к дюрации долга.

Дюрация портфеля равна сумме средневзвешенной дюрации отдельных ценных бумаг, входящих в портфель.

Можно сформулировать следующие правила хеджирования процентного риска.

1. Для базовой ставки процента r текущая стоимость актива должна быть равна текущей стоимости долга: PV(Актив) = PV (Долг).

2. Для базовой процентной ставки r дюрация актива должна совпадать с дюрацией долга: D(Актив) = D(Долг).

Цена источника «привилегированные акции» (Кр):

![]() ,

,

где:

Др – годовой дивиденд привилегированной акции;

Pn – цена без затрат на размещение, которую получает фирма.