2.6 Матричний запис нормальної системи рівнянь і її розв’язок у матричному вигляді

Запишемо статистичні дані в матричній формі у вигляді:

Позначимо

![]()

Тоді

Нормальна система рівнянь має вигляд

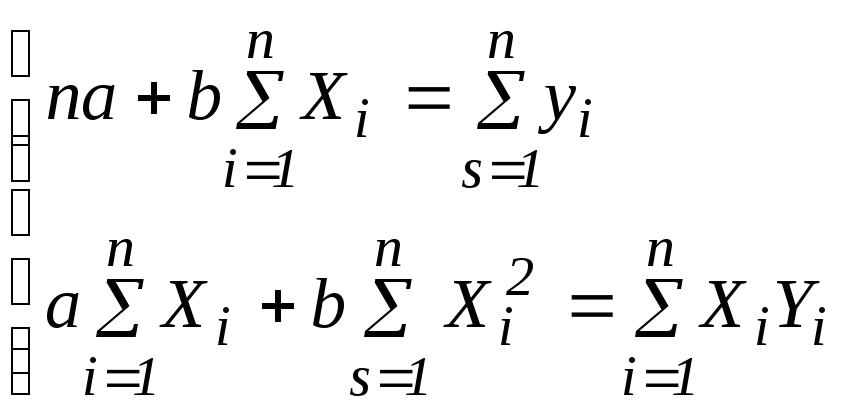

(2.27)

(2.27)

Тоді матричний запис нормальної системи рівнянь

![]() (2.28)

(2.28)

Оскільки

,

то

,

то

![]() - існує.

- існує.

Тоді система (2.28) має рішення

![]() і

і

![]()

2.7 Дослідження рівнянь регресії

Нехай для лінійної моделі

![]()

1) li – випадково розподілена

величина, має нормальний закон розподілу

з параметрами M(li)=0,

D(li)=![]() ;

;

2) М (li; lj) 0, якщо i j;

3) M(yi)=аXi+b, D(yi)=

![]() ,

Xi – невипадкові величини,

,

Xi – невипадкові величини,

![]() ,

,

Стандартне відхилення коефіцієнта регресії а і його інтервал надійності.

(2.29)

(2.29)

Оскільки

![]()

то

![]()

(2.30)

(2.30)

(2.31)

(2.31)

![]() (2.32)

(2.32)

Тоді довірчий інтервал для істинного

![]()

![]() ,

(2.33)

,

(2.33)

де

![]() (2.34)

(2.34)

![]() -

табличне значення розподілу Стьюдента

для α=1-Р, k=n-2

-

табличне значення розподілу Стьюдента

для α=1-Р, k=n-2

Аналогічно знайдено довірчий інтервал для істинного значення а

![]() ,

(2.35)

,

(2.35)

![]() (2.36)

(2.36)

![]() (2.37)

(2.37)

(2.38)

(2.38)

(2.39)

(2.39)

Довірчий інтервал для істинного значення в

![]() (2.40)

(2.40)

де

![]() (2.41)

(2.41)

![]() Sy

(2.42)

Sy

(2.42)

2.8 Властивості оцінок (оцінок коефіцієнтів рівняння регресії)

Оцінка параметра а називається

незміщеною, якщо

![]() .

.

Аналогічно для оцінки параметра

![]()

![]()

Оцінки

![]() ,

,

![]() знайдені по методу найменших квадратів

(МНК).

знайдені по методу найменших квадратів

(МНК).

Можна шукати оцінки

![]() ,

,

![]() іншими методами [2].

іншими методами [2].

Оцінка параметра називається ефективною, якщо вона має найменшу дисперсію серед всіх оцінок.

Теорема Гаусса-Маркова

Нехай виконуються гіпотези:

1.

![]() .

.

2. Xi – невипадкові величини;

3. М(li)=0, li – випадкові

величини,

![]()

D(li)=![]() 2

2

4. М(li lj)=0, якщо i j, тобто помилки некорельовані

li розподілені за нормальним законом

з параметрами (0;

![]() 2)

2)

Тоді

![]() ,

,

![]() ,

одержані по МНК, є ефективними в класі

всіх лінійних незміщених оцінок.

,

одержані по МНК, є ефективними в класі

всіх лінійних незміщених оцінок.

Можна показати, що

![]() ,

,

![]() одержані за МНК, є спроможними.

одержані за МНК, є спроможними.

Оцінка параметра

![]() є спроможною, якщо

є спроможною, якщо

![]()

Е) 1

Е) 1

∆а Е, Е 0.

2.10 Коефіцієнт еластичності

В економічних задачах для оцінки впливу на показник будь-якого фактора часто використовують коефіцієнт еластичності. У загальній статистиці коефіцієнт еластичності одержують на основі статистичного ряду. Припустимо, що маємо статистичний ряд з балансовими даними показника і фактора. Коефіцієнт еластичності для значення фактора знаходять за формулою:

![]() (2.44)

(2.44)

де,

![]()

Якщо між факторами і показниками знайдена

стохастична залежність, то коефіцієнт

еластичності для значення фактора

![]() аналогічно можна знайти за формулою:

аналогічно можна знайти за формулою:

![]() (2.45)

(2.45)

Якщо зробити граничний перехід при

![]() ,

то одержимо формулу для точкової оцінки

коефіцієнта еластичності:

,

то одержимо формулу для точкової оцінки

коефіцієнта еластичності:

![]() (2.46)

(2.46)

Коефіцієнт еластичності показує на скільки відсотків зміниться показник, якщо фактор зміниться на один відсоток. Для парної лінійної регресії Y=aX+b коефіцієнт еластичності знаходиться за формулою:

![]() (2.47)

(2.47)