2.1 Метод найменших квадратів

Найпоширенішим методом під час розв’язання подібних задач є метод найменших квадратів. Основоположниками методу найменших квадратів є К.Гаусс і П.Лаплас.

Зв’язок між показником Y і фактором X з

урахуванням можливих відхилень залишемо

у вигляді Y=aX++l,

де

![]() а

і – невідомі

параметри рівняння, l – випадкова

зміна. Таким чином, показник Y зображується

у вигляді систематичної складової аX+

і випадкової величини l. Залежність

а

і – невідомі

параметри рівняння, l – випадкова

зміна. Таким чином, показник Y зображується

у вигляді систематичної складової аX+

і випадкової величини l. Залежність

![]() =аX+,

яка характеризує середнє значення

показника Y для даного значення фактора

X, називається регресією. Можемо сказати

інакше. Регресія характеризує тенденцію

зміни показника, зумовлену впливом

зміни фактора. Залежність Y=aX++l

характеризує індивідуальне значення

показника Y з урахуванням можливих

відхилень від середніх значень.

=аX+,

яка характеризує середнє значення

показника Y для даного значення фактора

X, називається регресією. Можемо сказати

інакше. Регресія характеризує тенденцію

зміни показника, зумовлену впливом

зміни фактора. Залежність Y=aX++l

характеризує індивідуальне значення

показника Y з урахуванням можливих

відхилень від середніх значень.

Справжні значення параметрів обчислити

не можна, оскільки ми маємо обмежене

число спостережень, тому отримані

розрахункові значення параметрів а

і є статистичними

оцінками справжніх параметрів а і

. Позначимо

оцінки параметрів відповідно через а

і b. Тоді рівняння парної регресії

![]() буде оцінкою моделі Y=аX+

+ l.

буде оцінкою моделі Y=аX+

+ l.

Метод найменших квадратів для парної лінійної регресії полягає в підборі таких оцінок параметрів регресії а і b, для яких сума квадратів відхилень спостережуваних значень показника від згладжувальних буде мінімальною. Сума квадратів відхилень має вигляд

![]() (2.1)

(2.1)

Оцінки параметрів а і b лінії регресії Y=аX+b мають бути підібрані методом найменших квадратів так, щоб функціонал Q(a,b) був мінімальним, тобто

![]() (2.2)

(2.2)

Необхідною умовою існування мінімуму функціонала Q(a,b) є рівність нулю частинних похідних цьому функціонала за а і b:

Розкриємо дужки і отримаємо нормальну форму рівнянь:

(2.3)

(2.3)

Розглянемо розв’язок системи нормальних рівнянь. Параметр а визначається такою формулою:

(2.4)

(2.4)

Після ділення чисельника і знаменника на n2 отримаємо:

,

(2.5)

,

(2.5)

тобто параметр а дорівнює відношенню кореляційного моменту К(X, Y) до дисперсії фактора X D(X).

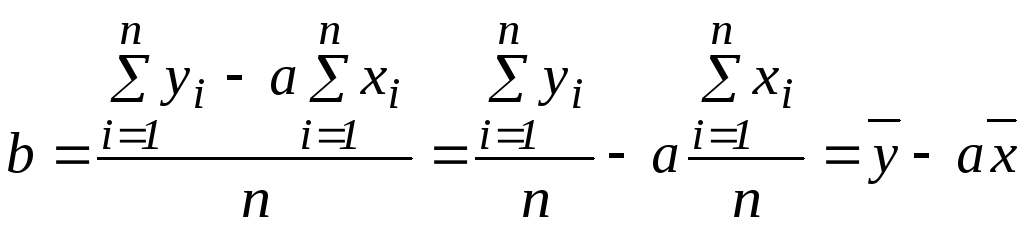

У формулі для параметра b поділимо почленно вирази:

(2.6)

(2.6)

Звідси випливає, що лінія регресії проходить через точку, координати якої є середніми значеннями показника Y і фактора X.

Використовуючи рівняння прямої із заданим кутовим коефіцієнтом, яка проходить через точку (x,y), запишемо парну лінійну регресію у вигляді:

![]() (2.7)

(2.7)

У даному випадку парна лінійна регресія виражається через такі числові характеристики: середні значення показника і фактора, кореляційний момент і дисперсію фактора.

Вище, під час визначення оцінок коефіцієнтів лінії регресії, введено статистичний кореляційний момент

(2.8)

(2.8)

Кореляційний момент – це статистична характеристика системи випадкових величин, яка описує не лише зв’язок між випадковими величинами X і Y, а й їх розсіяння.