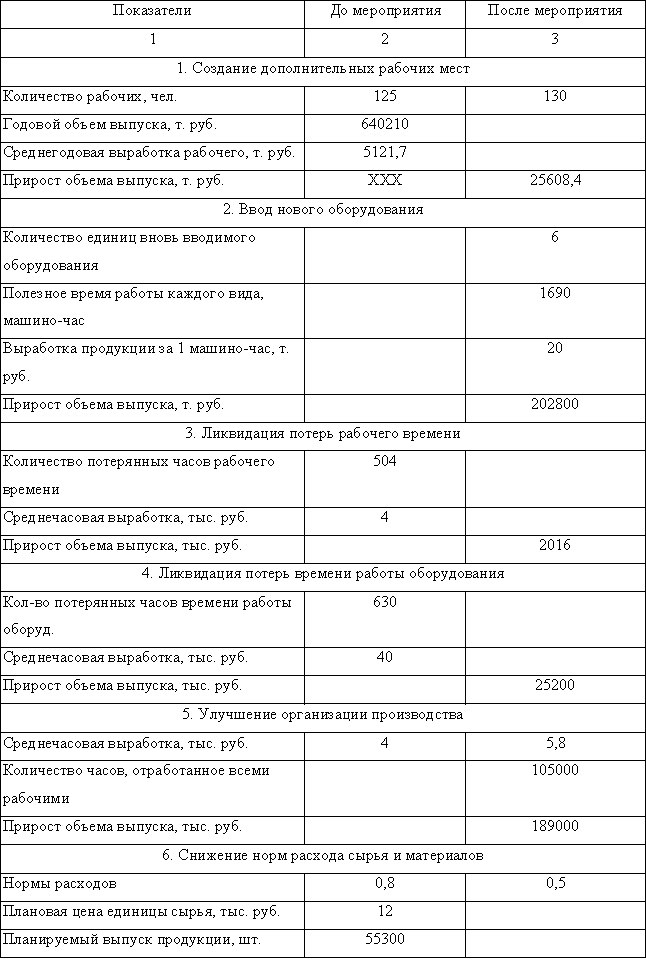

Резервы роста выпуска продукции

3.4. Анализ безубыточности и оценка запаса финансовой прочности

Анализ безубыточности предполагает:

-

сравнение безубыточного объема за несколько периодов;

-

оценку степени «безопасности» предприятия в динамике;

-

количественную оценку влияния факторов на безубыточный объем производства;

-

расчет планового объема производства для заданной суммы ожидаемой прибыли.

Безубыточный (критический) объем производства рассчитывается из уравнения:

p * Q = CF + CV * Q ,

где p - цена единицы продукции; Q - количество единиц произведенной (реализованной продукции); CF - постоянные издержки в затратах на единицу продукции (удельные); CV - переменные издержки в затратах на единицу продукции (удельные).

Безубыточный объем производства может быть рассчитан несколькими способами.

1. Минимальный объем выпуска в натуральном выражении:

2. Минимальный объем выпуска в стоимостном выражении:

Q * p = CF + CV * Q ,

где Q * p = N – выручка от реализации; CV / p – удельные переменные издержки или доля переменных издержек в цене.

3. Критический объем продаж может быть рассчитан с использованием величины маржинального дохода (МД):

МД = N – CV .

Тогда

Nmin = CF / МД .

4. Для определения влияния структурных сдвигов на критический объем производства используется следующее выражение:

где Di - удельный вес каждого вида продукции в общем объеме.

Рассмотрим порядок расчета показателей на примере анализируемого предприятия (таблица 18). Как видно из данных таблицы 18, запас финансовой прочности у предприятия возрос на 43674,1 тыс. руб. при увеличении объема выручки на 65630 тыс. рублей. Отрицательное влияние на этот показатель оказало увеличение критического объема на 21955,9 тыс. руб.

Используя факторный анализ, определим влияние каждого фактора на изменение безубыточного объема продаж:

DN min (CF) = 264187 - 279901,5= - 15714,3 руб.

![]()

DN min (md) = 301857,4 – 264187 = 37670,2 руб.

Общее влияние: 37670,2 – 15714,3 = 21955,9 руб.

Повышение точки критического объема можно объяснить снижением доли маржинального дохода в цене, т.е. ростом удельных переменных издержек.

Зависимость объема выпуска и реализации продукции от соотношения издержек и цены реализации используется в обосновании плановых заданий. Если известны постоянные и переменные издержки на единицу продукции, а также сумма запланированной прибыли, то необходимый объем продаж определяется по формуле:

где Rпл - плановая сумма прибыли.

Таблица 18

Расчет критического объема зоны безопасности

Тема 4. Анализ оборотного капитала

4.1. Анализ эффективности использования оборотных средств

Производственные запасы на предприятии делятся на: текущие, страховые (гарантийные), технологические (подготовительные), сезонные и транспортные.

Текущий запас необходим для нормальной работы предприятия между очередными поставками:

Зтек = Мn * Тин,

где Мn - среднесуточное потребление материала; Тин - интервал поставки.

Поскольку текущий запас достигает максимального значения только в момент завоза и в дальнейшем сокращается, при расчете затрат на создание текущего запаса учитывают половину запаса.

Страховой запас, как правило, всегда меньше текущего:

Зстр = Мn (То + Ттр + Тпр+ Тпод) ,

где То - время на отгрузку материала поставщикам; Ттр - время транспортировки; Тпр - время на приемку материала потребителем; Тпод - время на подготовку материала к производству.

Норма транспортного запаса определяется расстоянием предприятия от поставщика, средней скоростью движения груза и временем оформления документации. Размер оборотных средств, заключенных в грузах, на время их нахождения на транспорте определяется в среднегодовом размере следующим образом:

где Q - годовой объем перевозок грузов, т; p - цена 1 т груза, руб.; TД - время доставки грузов; 360 – принятое в расчете количество суток в году.

Норма запаса отдельных материалов определяется суммированием текущего, страхового, сезонного, технологического и транспортного запасов.

Норматив производственных запасов определяется следующим образом:

где Мс - расход материалов в плановый период, руб.; Тпл - плановый период в днях (квартал, год); Нз - норма запаса материалов, дн.

Норматив оборотных средств по незавершенному производству определяется следующим образом:

где Нн.пр – норматив незавершенного производства; Nт – товарная продукция по заводской себестоимости за плановый период ; Тпл – длительность планового периода; Тц - длительность производственного цикла; Кнз - коэффициент нарастания затрат в незавершенном производстве.

Коэффициент нарастания затрат представляет собой отношение среднего размера незавершенного производства к себестоимости продукции.

Норматив оборотных средств на конец планового периода определяется так:

Нн.пр.к = Нн.пр.н + (В – Nт) ,

где Нн.пр.к - норматив незавершенного производства на конец периода; Нн.пр.н - норматив незавершенного производства на начало периода; В - смета затрат на планируемый период; Nт - товарная продукция на планируемый период по плановой себестоимости.

Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью. Продолжительность одного оборота в днях Тоб представляет собой следующее отношение:

где Соб – средний остаток оборотных средств за анализируемый период; Т - число дней анализируемого периода; Np - выручка от реализации продукции за анализируемый период.

Средний остаток оборотных средств Соб определяется как средняя хронологическая моментного ряда, исчисляемая по совокупности значений показателя в разные моменты времени.

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации продукции в расчете на один рубль оборотных средств:

Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях:

Коэффициент загрузки средств в обороте Кз характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции:

Чем меньше коэффициент загрузки, тем эффективнее используются оборотные средства.

Анализ оборачиваемости оборотных средств рассмотрим на основе данных по анализируемому предприятию (таблица 19). По данным таблицы 19 видно, что оборачиваемость оборотных средств предприятия за год ускорилась на 3,9 дня – с 51,2 до 47,3 дней. Это привело к увеличению коэффициента оборачиваемости средств на 0,6 – с 7 до 7,6 и к снижению коэффициента загрузки средств в обороте на 1,08 коп. – с 14,23 до 13,14 коп.

Определим величину экономического эффекта, полученного от ускорения оборачиваемости оборотных средств:

Таким образом, общая сумма экономии оборотных средств от всего объема выручки составляет 5948,96 тыс. рублей.

Таблица 19

Анализ оборачиваемости оборотных средств