3.2. Анализ выполнения договорных обязательств и реализации продукции

Основным результирующим показателем деятельности предприятия является объем реализованной продукции. От величины объема реализации зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. Данные таблицы 14 отражают балансовую взаимоувязку показателей движения готовой продукции, так как объем реализованной продукции определяется следующим образом:

NР = Nзап.I + NВ - Nзап.II ,

где NР - объем реализованной продукции; Nзап.I , Nзап.II - запасы готовой продукции на начало и конец периода соответственно; NВ - объем выпуска продукции.

Таблица 12

Расчет влияния структурных сдвигов на объем товарной продукции

Факторы изменения объема реализации рассчитываются приемом сравнения. Данные таблицы 15 показывают, что перевыполнение плана реализации продукции произошло в результате оплаты продукции, отгруженной в прошлом периоде. Снижение объема выпуска продукции на 6300 тыс. руб. и увеличение остатка готовой продукции на конец года на 3920 тыс. руб. привели к снижению объема отгруженной продукции на 10220 тыс. рублей. Сверхплановые остатки готовой продукции на начало года увеличили объем отгруженной продукции на 1190 тыс. руб. (10220 – 9030).

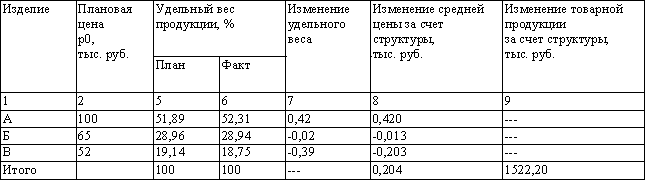

Таблица 13

Расчет влияния структурных сдвигов на изменение средней цены

Таблица 14

Баланс товарной продукции

Положительное влияние на объем реализации продукции оказало снижение остатков готовой продукции отгруженной, но не оплаченной на конец года при снижении отгруженных, но не оплаченных товаров на начало года. Влияние этих факторов в совокупности с отрицательным влиянием снижения объема отгруженной продукции привело к увеличению объема реализованной продукции на 2500 тыс. руб.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции (таблица 16). Выполнение договорных обязательств по поставкам продукции (в процентах) рассчитывается по формуле:

Kп = (N0 – Nн) : N0 * 100% ,

где Kп - искомый процент выполнения плана договорных обязательств, %; N0 - плановый объем продукции для заключения договоров; Nн - недопоставка продукции по договорам.

Данные таблицы 16 показывают, что предприятие в течение почти трех кварталов (с января по август включительно) выполняло договорные обязательства и не допускало недопоставки продукции. Однако, начиная с сентября, предприятие недовыполнило обязательства на 18000 тыс. руб., что составило 2,9% суммы заключенных договоров.

Таблица 15

Анализ факторов изменения объема реализации, тыс. руб.

Таблица 16

Выполнение договорных обязательств по поставкам продукции

3.3. Анализ резервов роста объема производства

Резервы роста объема производства – это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов предприятия. Рассмотрим порядок расчета прироста объема выпуска продукции за счет каждого фактора (вида резерва).

1. Приращение продукции в результате создания дополнительных рабочих мест:

![]() ,

,

где DN - приращение объема продукции; DМ - дополнительные рабочие места; В0 - среднегодовая выработка рабочего.

2. Приращение объема продукции от ввода нового оборудования:

где DN - приращение объема продукции; n – количество единиц вновь вводимого оборудования; T1фi - полезное время работы каждого вида оборудования (машино-час); B0фi - выработка продукции за 1 машино-час каждого вида оборудования.

3. Приращение объема продукции от ликвидации потерь рабочего времени:

DN (Л.пот) = Тпот * В ,

где DN - приращение объема продукции; Тпот - количество потерянных часов рабочего времени; В - среднечасовая выработка.

4. Приращение объема продукции от ликвидации потери времени работы оборудования (рассчитывается аналогично п.3).

5. Приращение продукции от внедрения мероприятий по совершенствованию технологии и организации производства и труда:

где DN - приращение объема продукции; T1i - время работы в отчетном периоде i-го вида оборудования; B1 , B0 - выработка продукции до и после внедрения новых технологий.

6. Приращение выпуска продукции в результате улучшения организации производства и труда (по трудовым ресурсам):

![]()

где DN - приращение объема продукции; DВч - прирост среднечасовой выработки в результате улучшения организации производства и труда; T1å - количество часов, отработанное всеми рабочими.

7. Приращение выпуска продукции от снижения норм расхода сырья и материалов в результате внедрения новых технологий:

![]()

где DN - приращение объема продукции; Н1, Н0 нормы расхода сырья и материалов соответственно до внедрения i-го мероприятия и по плану с учетом предполагаемого внедрения этого мероприятия; p0 - плановая цена единицы сырья и материалов; Q0 - планируемый выпуск продукции.

По каждому направлению анализа проведем расчеты, результаты которых поместим в таблицу 17. Проведенный анализ позволяет оценить возможность предприятия по увеличению выпуска продукции. Как видно из таблицы 17, резервы роста выпуска продукции по каждому виду ресурсов неодинаковы: если в результате расширения и лучшего использования трудовых ресурсов выпуск продукции может возрасти на 216624 тыс. руб., то за счет средств труда – на 228000 тыс. рублей. Таким образом, реальное увеличение объема выпуска продукции возможно только в объеме 228000 тыс. руб. Это означает, что часть трудовых ресурсов будет использоваться неэффективно. Отсюда следует вывод о необходимости расширения средств труда или о сокращении трудовых ресурсов.

Таблица 17