Исходные данные для анализа непроизводительных затрат рабочего времени

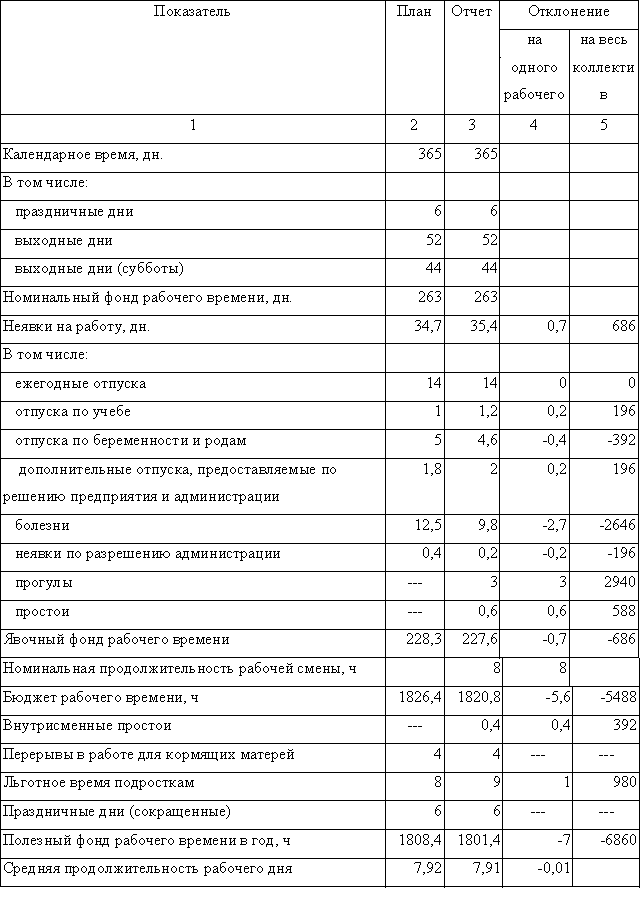

Для выявления причин целодневных и внутрисменных потерь рабочего времени используют данные фактического и планового баланса рабочего времени (таблица 34). По данным баланса рабочего времени видно, что неявки на работу возросли против плана в расчете на 1 рабочего на 0,7 дня. Это увеличение вызвано следующими причинами: превышением плановой величины отпусков на 0,2 дня; дополнительными отпусками, предоставленными администрацией предприятия на 0,2 дня; целодневными простоями на 0,6 дня и прогулами на 3 дня.

Итого увеличение составило 4 дня.

Однако было достигнуто уменьшение целодневных плановых потерь за счет:

- снижения длительности отпусков по беременности и родам на 0,4 дня;

- сокращения числа пропусков по болезни на 2,7 дня;

- снижения неявок по разрешению администрации на 0,2 дня

Итого уменьшение составило 3,3 дня.

Всего 4 – 3,3 = 0,7 дня.

Таблица 34

Баланс рабочего времени

6.3. Анализ производительности труда

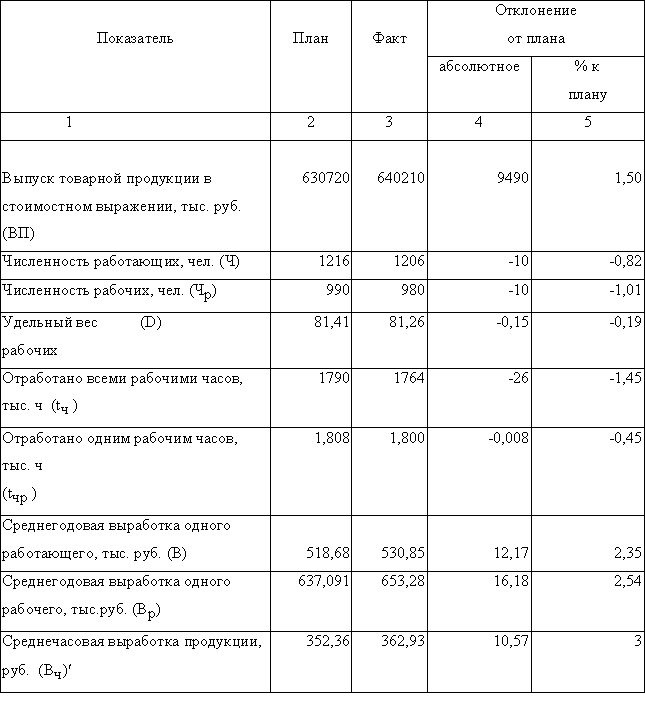

Для определения уровня выработки продукции на одного работающего составляется аналитическая таблица (таблица 35).

Таблица 35

Выработка продукции на одного работающего

В упрощенном виде факторную модель среднегодовой выработки можно представить следующим образом:

![]()

В таблице 36 приведен расчет влияния факторов на среднегодовую выработку.

Таблица 36

Расчет влияния факторов на величину среднегодовой выработки

Тема 7. Анализ себестоимости и прибыли

7. 1. Анализ себестоимости продукции

Обобщающим показателем себестоимости в промышленности является себестоимость одного рубля товарной продукции:

где Ус - себестоимость 1 руб. товарной продукции; С - себестоимость выпуска; Nт - объем выпуска; Qi - количество изделий в натуральных показателях i-го наименования; ci - затраты или себестоимость одного изделия; pi - цена одного изделия.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают 4 фактора первого порядка:

- структура выпущенной продукции;

- уровень затрат на производство отдельных изделий;

- цены и тарифы на потребленные материальные ресурсы;

- цены на продукцию.

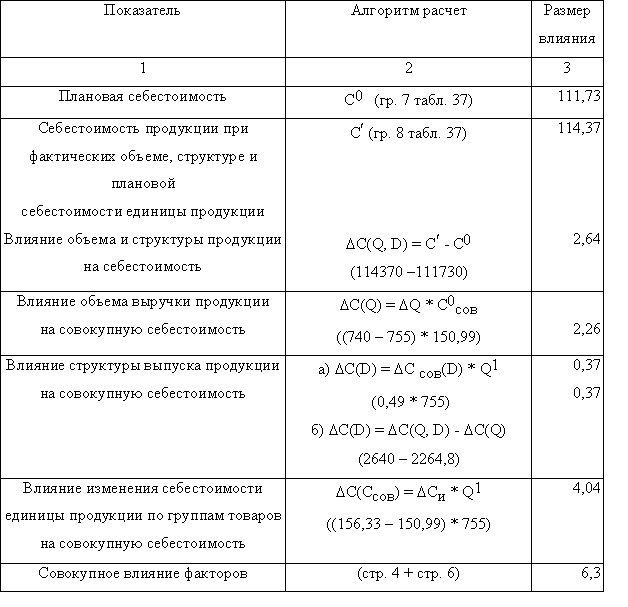

Рассмотрим влияние факторов на примере анализируемого предприятия. Данные для анализа представлены в таблице 37. Себестоимость единицы продукции в целом по предприятию рассчитывается делением совокупной себестоимости на количество продукции. Как видно по данным таблицы 38, себестоимость единицы продукции возросла на 5,34 руб. На уровень себестоимости оказали влияние структурные сдвиги в выпуске продукции (возрос удельный вес группы) и себестоимость единицы продукции по каждому наименованию.

Таблица 37

Данные для анализа влияния объема, структуры продукции на себестоимость единицы продукции

Усредненная себестоимость единицы продукции при фактической структуре равна:

или

Таким образом, влияние структурных сдвигов на себестоимость единицы продукции составит:

151,48 – 150,99 = 0,49 руб.

Влияние изменений в себестоимости единицы продукции на усредненный показатель себестоимости составит:

156,33 – 151,48 = 4,85 руб.

Итого влияние: 0,49 + 4,85 = 5,34 руб. или 156,33 – 150,99 = 5,34 руб.

Алгоритм расчета влияния объема, структуры продукции и себестоимости единицы продукции на совокупную себестоимость представлен в таблице 38.

Таблица 38

Схема расчета влияния факторов на совокупную себестоимость, тыс. руб.

Для расчета влияния цен на себестоимость введем дополнительные условия: индексы цен на сырьевой набор и услуги: