1.1.5. Поступление дополнительных расходов

Дополнительные расходы при поступлении материалов могут быть связаны, например, с их доставкой сторонней организацией.

Задача 4. 10.02.2011 ООО "Транспортная компания" предъявила ООО "Мебельщик" счет № 11 от 10.02.2011 на сумму 720 грн., в т.ч. НДС 120 грн. (счет-фактура №23 от 10.02.2011) за доставку материалов. Оказание услуг по доставке материалов выполнялось в рамках Договора №1 от 10.02.2011.

Решение задачи № 4.

-

Введем новые сведения в справочник «Контрагенты» (см. ЛПР № 6 «Заполнение справочников»).

Данные по контрагенту ООО "Транспортная компания":

|

Наименование: |

Транспортная компания |

|

Полное наименование: |

ООО «Транспортная компания» |

|

ИНН: |

777777777777 |

|

Номер свидетельства плательщика НДС: |

777777777777 |

|

Код по ЕГРПОУ: |

777777777777 |

Данные по договору с контрагентом Транспортная компания:

|

Наименование договора: |

Договора №1 от 10.02.2011 |

|

Вид договора: |

С поставщиком |

|

Номер: |

1 |

|

от: |

10.02.2011 |

|

Взаиморасчеты ведутся: |

По договору в целом |

|

Валюта: |

UAH |

|

Тип цены: |

Договорная с НДС |

|

Вид деятельности: |

Операционная |

|

Схема налогового учета: |

По первому событию |

Данные по банковскому счету Транспортная компания:

|

Наименование: |

Расчетный |

|

Банк: |

АБ "ТАВРІКА", м.Севастополь |

|

№ счета: |

77777777777777777777 |

|

Вид: |

Текущий |

|

Дата открытия: |

01.01.2011 |

|

Валюта счета: |

UAH |

|

Корреспондент: |

ООО «Транспортная компания» |

|

Назначение: |

Для транспортных услуг |

-

Для отражения поступления дополнительных расходов по оприходованным МПЗ можно использовать документ Поступление доп. расходов, который можно ввести на основании

документа Поступление товаров и услуг

(рис.15). Обратите внимание на то, какие

документы можно ввести на основании

документа о поступлении товаров и

услуг:

документа Поступление товаров и услуг

(рис.15). Обратите внимание на то, какие

документы можно ввести на основании

документа о поступлении товаров и

услуг:

Рис.15. Список документов, который можно сформировать на основании документа Поступление товаров и услуг

На рис.16 вы можете видеть заполненную форму документа Поступление доп. расходов.

Продолжение документа:

Рис. 16. Заполнение документа Поступление доп. расходов

При автоматическом заполнении документа нас вполне устроит то, как была заполнена табличная часть Товары. А вот реквизиты шапки документа придется заполнять самостоятельно. В частности, здесь следует указать контрагента и договор, на основании которого оказаны услуги, ввести сумму расхода, указать способ распределения (в нашем случае - По сумме) и ставку НДС. Сумма НДС будет определена автоматически.

Вкладка Счета учета расчетов должна быть заполнена уже известными вам счетами 631 и 3711.

При указанном заполнении документа сумма дополнительных расходов будет распределена по перечисленным в табличной части Товары номенклатурным позициям пропорционально их стоимости. Это, в данном случае, наиболее правильный вариант распределения дополнительных расходов.

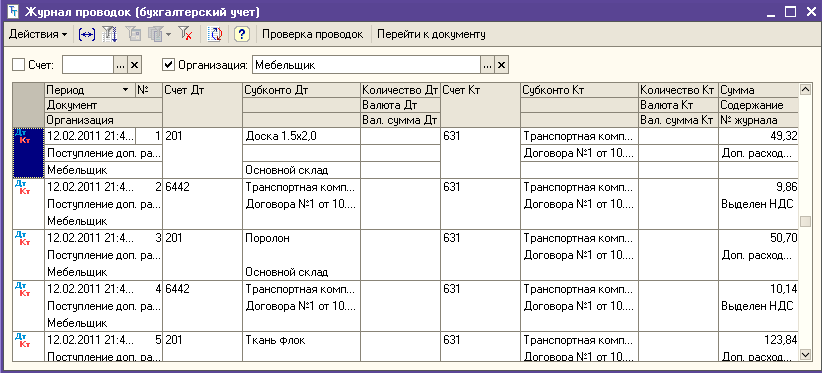

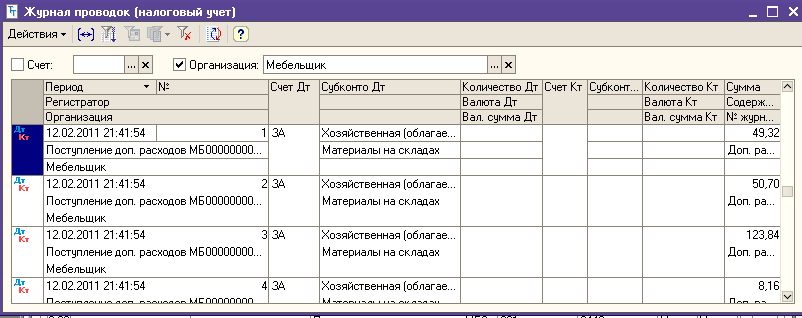

На рис. 17 и 18 вы можете видеть результаты проведения документа. Путь: Основная деятельность – Покупка – Поступление доп. расходов.

Рис. 17. Результат проведения документа Поступление доп. расходов

Рис. 18. Результат проведения документа Поступление доп. расходов

Движения, которые сформировал этот документ, очень похожи на движения вышерассмотренного документа по приобретению материалов.