2. Расходование денежных средств.

Содержит оплату закупок материальных ресурсов, электроэнергии, выплату заработной платы, выплата налогов, дивидендов, административно-хозяйственные и другие расходы.

3. Излишек или недостаток денежных средств.

Показывает разницу между размером поступлений и выплат. Расчетный показатель - чистый денежный поток.

4. Финансовый раздел.

Определяется потребность в краткосрочном финансировании при недостатке или инвестирование при излишке.

10?

План денежных потоков позволяет выявит проблему недофинансирования. Финансовый менеджер должен найти дополнительные источники финансирования и выбрать такой комплекс инструментов, который обеспечит наиболее низкие издержки финансирования.

Варианты финансирования:

-

Кредит в банке;

-

Открытие кредитной линии;

-

Факторинг и др.

По плану денежных потоков может оказаться и избыток денежных средств, тогда цель управления сводится к инвестированию денежных средств для получения дополнительной прибыли.

Предприятие должно располагать денежными средствами:

-

в размере превышающем денежные остатки на непредвиденные случаи;

-

для сделок с наличными (оплата чеков);

-

Для удовлетворения своих ежедневных потребностей.

Любые свободные денежные средства следует инвестировать в доходные краткосрочных ценных бумаг по срокам погашения, обеспечивающую необходимую ликвидность. В дальнейшем ценные бумаги можно использовать при дефиците денежных средств.

К денежным средствам могут быть применены модели, разработанные в теории управления и позволяющие оптимизировать величину денежных средств.

1. Модель Баумоля

Предполагает что предприятие начинает работать имея максимальный и целесообразный для него уровень денежных средств, затем постоянно расходует их в течении некоторого времени.

Все поступающие средства от реализации продукции или услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается предприятие продаёт часть ценных бумаг, пополняя запас денежных средств до первоначальной величины.

Модель Баумоля

2. Модель Миллера-Орра

Помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток и приток денежных средств.

Остаток средств на счете хаотически меняется до тех пор, пока не достигнет верхнего предела, как только это происходит предприятие покупает ценные бумаги для возврата денежных средств до оптимального размера.

Если запас денежных средств достигает нижнего предела, то предприятие продаёт свои ценные бумаги, пополняя запас денежных средств до нормального уровня.

11? Управление дебиторской задолженностью

- это отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счет эффективного использования дебиторской задолженности, как экономического инструмента.

Управление дебиторской задолженностью

Непосредственно влияет на прибыльность предприятия и определяет кредитную политику, пути ускорения востребования долгов и уменьшение безнадежной задолженности, а так же выбор условий продажи, обеспечивающих гарантированное поступление денежных средств.

Контроль состояния дебиторской задолженности

Для контроля используется классификация по срокам возникновения. Выявление покупателей, нарушающих сроки платежа, позволяет облагать процентом просроченной суммы.

Сравнение текущих задолженностей с дебиторскими задолженностями прошлых лет и показателями конкурентов позволяет подготовить отчет об убытках по безнадежным долгам.

Участники управления дебиторской задолженностью.

В современной коммерческой организации в процессе управления задействованы следующие лица и структурные подразделения:

-

Генеральный директор

-

Коммерческий отдел и отдел продаж (коммерческий директор, руководитель отдела продаж, менеджеры по продажам)

-

Финансовый отдел (финансовый директор, финансовый менеджер)

-

Юридический отдел и служба безопасности

Основные задачи

-

комплексная проверка дебитора на начальном этапе

-

юридическое сопровождение сделок

-

финансирование дебиторской задолженности

-

учет, контроль, оценка эффективности дебиторской задолженности

-

взыскание просроченного долга

-

претензионная работа с недисциплинированными дебиторами

Кредитная политика предприятия

Кредитная политика оказывает значительное влияние на уровень дебиторской задолженности

Ключевым моментом является определение срока кредита для покупателя

Увеличение сроков кредита вызывает увеличение объемов продаж и прибыли от реализации продукции, но и увеличивается доля долгов и затрат по их обслуживанию.

Оценка кредитоспособности покупателя

Следует у будущего потенциального покупателя собрать следующую информацию:

-

Финансовая отчетность (для определения его платежеспособности)

-

Данные кредитного отдела банка, где находится счет этого покупателя

-

У поставщиков этого клиента и других агентств.

12?

Инкассационная политика предприятия

- это комбинация методов взыскания долгов

(письма, телефонные разговоры, личные визиты, юридические действия по отношению к должникам предприятия)

Чем больше задействовано методов инкассации, тем меньше доля потерь по безнадежным долгам и короче средний период инкассации.

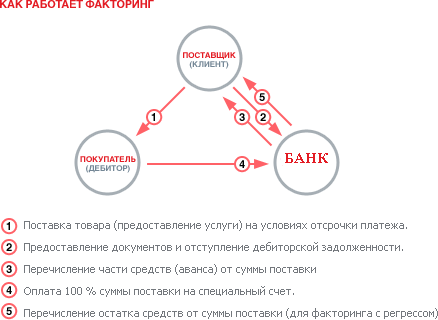

Факторинг

- это финансовая комиссионная операция по переуступке дебиторской задолженности факторинговой компании.

- есть комплекс услуг, который банк (или факторинговая компания) оказывает компаниям, работающим со своими покупателями на условиях отсрочки платежа. Услуги факторинга включают не только предоставление поставщику и получение от покупателя денежных средств, но и контроль состояния задолженности покупателя по поставкам, осуществление напоминания дебиторам о наступлении сроков оплаты, проведение сверок с дебиторами, предоставление поставщику информации о текущем состоянии дебиторской задолженности, а также ведение аналитики по истории и текущим операциям.

Виды факторинга:

-

Регрессный факторинг. Фактор приобретает у клиента право на все суммы, причитающиеся от должника, однако в случае невозможности взыскания с должника сумм в полном объеме клиент, переуступивший такой "недоброкачественный" долг, обязан возместить фактору недостающие денежные средства. Если же с должника получен излишек по сравнению с причитающейся фактору суммой, то излишек возвращается клиенту.

-

Безрегрессный факторинг - фактор приобретает у клиента право на все суммы, причитающиеся от должника. При невозможности взыскания с должника сумм в полном объеме финансовый агент потерпит убытки. По сути, это означает полный переход права собственности на право требования клиента к должнику.

Схема работы факторинга

Положительные и отрицательные стороны факторинга

Положительные

-

Быстрое предоставление денежных средств

-

Снижение расходов по управлению дебиторской задолженностью

13?

Тема: «Управление запасами предприятия»

Запасы – это материальная продукция, ожидающая вступления в процесс производственного потребления или в процесс продаж.

Запасы группируются на:

-

производственные запасы (сырье, материалы);

-

запасы готовой продукции.

Управление запасами предприятия направлено:

-

на обеспечение бесперебойного осуществления процесса производства и реализации продукции;

-

на минимизацию их объема;

-

на уменьшение текущих затрат по обслуживанию или содержанию.

Чем больше объем запасов, тем больше стоимость их хранения.

С другой стороны, уменьшение запасов повышает риск сокращения объемов производства из-за отсутствия запасов сырья и материалов на складе, а также риск потери покупателей из-за отсутствия запасов готовой продукции.

Затраты по содержанию запасов находятся в прямой зависимости от размера запасов, который зависит от частоты их пополнения.

Экономически обоснованный размер заказа (EOQ) (используется для оптимизации размера текущих запасов ТМЦ)

D – затраты по размещению и выполнению заказа

R – затраты по хранению запасов на складе

T – совокупные затраты

При росте объема заказа:

-

частота заказа уменьшается;

-

затраты на хранение увеличиваются.

Общие затраты по содержанию запасов

Q – объем заказа

C – стоимость хранения единицы запаса

S – потребление запаса за определенный период

F – стоимость размещения одного заказа

Существует множество моделей управления для решения проблем, связанных с запасами.

Модели должны отвечать на два вопроса:

-

сколько заказывать продукции?

-

когда делать заказ?

1. Модель с фиксированным уровнем запасов

Это наиболее распространенный и самый простой метод, который имеет два регулирующих параметра:

-

точка заказа (фиксированный уровень максимально желаемого запаса, при снижении до которого организуется заказ очередной партии материальных ресурсов)

-

размер заказа (величина партии поставки, имеет постоянную величину)

2. Модель с фиксированным интервалом времени между заказами

Заказы на очередную поставку материальных ресурсов до максимально желаемого уровня повторяются через одинаковые промежутки времени.

3. Модель с установленной периодичностью пополнения запасов до установленного уровня

Заказы до максимально желаемого уровня осуществляются периодически через фиксированные промежутки времени.

Если уровень запаса снижается до истечения установленного периода заказа, то производится повторный (внеочередной) заказ.

4. Модель «Min – Max»

При данной модели за уровнем запасов осуществляется периодический контроль.

Заказ делается в соответствии с увеличением или уменьшением максимально желаемого уровня запасов, который имеет зависимость от спроса.

Система контроля за ТМЦ «ABC»

Запасы делятся на три категории по степени важности отдельных видов ТМЦ и их стоимости:

A – ограниченное количество наиболее ценных ТМЦ, которые требуют постоянного учета и контроля, так как оказывают влияние на финансовый результат. Контроль можно проводить ежемесячно или ежедневно;

B – менее дорогостоящие виды запасов, которые имеют меньшую значимость в формировании конечных результатов в финансовой деятельности;

C – малоценные виды производственных запасов, которые обычно закупаются в большом количестве и требуют либо ежеквартального контроля, либо раз в год.

Данная модель позволяет сосредоточиться на контроле наиболее важных запасов (A,B) => экономия времени, ресурсов, повышение эффективности управления запасами в целом.

Система «точно в срок» (just in time)

Модель предусматривает синхронизацию процессов доставки материалов к тому конкретному сроку, когда в них нуждается потребитель последующих звеньев производственного процесса.

Это обеспечивает минимизацию размеров запасов, четкую ориентацию на спрос и снижение периода производственного цикла.

14?

Классификация внеоборотных активов

По видам:

-

Основные средства

-

Нематериальные активы

По характеру владения ими:

-

Собственные внеоборотные активы

-

Арендуемые внеоборотные активы

По характеру обслуживания операционной деятельности:

-

Внеоборотные активы, обслуживающие процесс производства продукции

-

Внеоборотные активы, обслуживающие вспомогательное производство

-

Внеоборотные активы, обслуживающие процесс управления деятельностью предприятия

По характеру отражения износа:

-

Амортизируемые внеоборотные активы

-

Неамортизируемые внеборотные активы

Цикл стоимостного оборота внеоборотных активов

сформированные предприятием внеоборотныеактивы в процессе своего использования и износа переносят часть своей стоимости на готовую продукцию

в процессе реализации продукции износ внеоборотных активов накапливается на предприятии в форме амортизационного фонда

средства амортизационного фонда направлена на ремонт действующих или приобретение новых внеоборотных активов

обеспечить своевременное обновление внеоборотных активов и повысить эффективность их использования

15?

Задачи управления внеоборотными активами