К читателям

Предлагаемое вашему вниманию учебное пособие составлено в соответствии с программой курса «Бухгалтерский управленческий учет» для практических аудиторных занятий и самостоятельной подготовки студентов. Оно должно помочь решить одну из важных задач высшего профессионального образования — подготовка специалистов высокой квалификации по специальности «Бухгалтерский учет, анализ и аудит», обладающих широким спектром знаний. Пособие направлено на оказание помощи в обучении студентов эффективно использовать информацию для управления бизнесом.

Учебное пособие состоит из двух частей.

Часть I основная. Она включает 12 базовых тем. Каждая тема имеет теоретическую часть, в которой раскрываются важнейшие понятия изучаемого материала; она сопровождается перечнем контрольных вопросов, ответив на которые студенты закрепляют полученные знания и готовятся к итоговому контролю — экзамену по изучаемой дисциплине. Здесь же приведен ряд практических заданий. Условия большинства задач даны в виде таблиц, поэтому студенты уже на первых этапах обучения смогут оценить преимущество работы с информацией, представленной в удобном наглядном виде.

Государственные стандарты высшего профессионального образования предусматривают самостоятельную работу обучающихся, поэтому в пособии содержатся задачи для самостоятельного решения, что способствует развитию практических навыков работы с экономическими данными, несмотря на то что в учебном пособии они условные.

Контрольные вопросы и задания предполагают, что студенты уже имеют определенный запас знаний, полученных ранее.

Часть II содержит дополнительную информацию. В темах этой части описан порядок организации бухгалтерского финансового учета затрат на производство, выпуска готовой продукции и ее продажи в соответствии с действующими нормативными документами. Рассмотрена типовая корреспонденция счетов, которую можно применять при решении задач из первой части учебного пособия. В этой части содержатся также сведения о процессе организации управления затратами, которые не вошли в основную часть учебного пособия, но могут оказаться полезными в дальнейшей практической деятельности.

Материал учебного пособия подготовлен на базе действующего законодательства с учетом отечественного и зарубежного опыта бухгалтерского управленческого учета. При создании задач авторы руководствовались существующей учетной практикой.

Л.Н. Семыкина,

заведующая кафедрой бухгалтерского учета и аудита Белгородского государственного университета

ТЕМА1

ОСНОВЫ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА

События, произошедшие в Российской Федерации за последнее десятилетие, существенно повлияли на формирование экономических отношений между субъектами как внутри страны, так и за ее пределами. Изменение структуры и роли многих государственных служб, системы налогообложения, появление и развитие конкуренции поставили экономические субъекты в новые условия хозяйствования. В то же время наблюдалась переориентация экономики в целом, что оказало значительное воздействие на политику ценообразования. При формировании цен на продукцию все большее значение приобретают возможность и желание покупателя заплатить за продукцию определенную, иногда весьма немалую денежную сумму. Таким образом, изменение внешней по отношению к экономическим субъектам среды выдвинуло современное требование «выживания» — необходимость интенсивной, качественной и постоянной работы внутри субъекта.

Одновременно с этим приток на внутренний рынок страны иностранного капитала и продукции еще больше ужесточил условия деятельности экономических субъектов и сократил сроки их адаптации к новым реалиям.

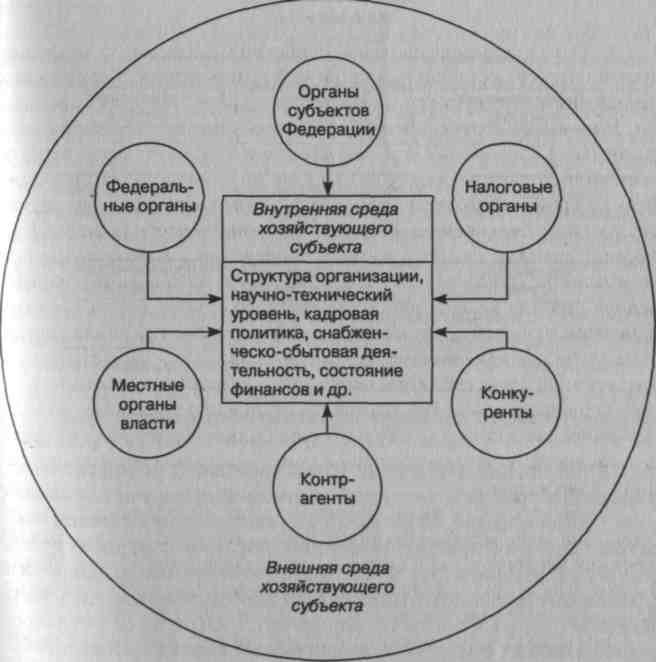

Любой хозяйствующий субъект — сложная производственная, социально-экономическая, организационная система, которая подвержена как внешнему, так и внутреннему воздействию, и не учитывать этого нельзя. На рис. 1.1 показаны внешние факторы, воздействующие на формирование внутренней среды хозяйствующего субъекта.

Большинство российских предприятий пока еще только выживает в новых условиях, хотя имеются и такие, которые уже активно развиваются и становятся конкурентоспособными не только внутри страны, но и на внешнем рынке. В чем же причины такого успешного развития?

Ранее существовавшая планово-распорядительная модель хозяйствования предполагала, что стратегию, тактику и направления развития определяет только высшее руководство, поэтому экономическая самостоятельность хозяйствующих субъектов была ограничена. Хозяйствующие субъекты, которые смогли сегодня изыскать новые формы экономических взаимоотношений внутри подразделений, обеспечили участие персонала в управлении собственностью, т.е. перешли к децентрализованной системе управления деятельностью, получив ряд преимуществ, что незамедлительно сказалось на темпах их экономического развития.

Рис. 1.1. Влияние внешних факторов на формирование внутренней среды хозяйствующего субъекта

Для выполнения основных функций менеджмента хозяйствующих субъектов: планирования, управления и контроля — необходима научно обоснованная методическая и инструментальная база, т.е. система контроллинга. Рассмотрение контроллинга как концепции управления финансово-экономическими процессами и результатами хозяйственной деятельности позволяет говорить о необходимости формирования внутренней информационной базы. Следовательно, эффективное управление предприятием зависит от уровня информационного обеспечения. На рисунке 1.2 схематично представлена взаимосвязь контроллинга, контроля и учета. Мы видим, что главным источником информации для управления являются данные первичного учета.

Рис. 1.2. Взаимосвязь контроллинга, контроля и учета

В современных условиях хозяйствования для эффективного управления требуется вести учет по целевой сфере учета (финансовый, управленческий, налоговый); по валюте; по методологии учета затрат (полным затратам, переменным затратам, затратам структурных подразделений и т.п.). В настоящее время в рамках действующего российского законодательства существуют несколько видов учета, и в связи с этим следует четко определить, в каком же из них формируется наиболее существенная информация с точки зрения управления хозяйствующим субъектом.

Сбором и обработкой основной информации занимается бухгалтерский финансовый учет. Но данный учет является ретроспективным, поскольку отражает все хозяйственные события через определенное время. Информация, сформированная в бухгалтерском финансовом учете, не всегда удовлетворяет требованиям руководителя, так как она ориентирована на составление внешней финансовой отчетности и представляется только в суммовом выражении, а качественная характеристика отсутствует, что может оказать отрицательное влияние на рассмотрение вопросов управления. Например, наличие денежной оценки дебиторской задолженности хозяйствующего субъекта без ее основной характеристики — наименования дебитора, причины возникновения задолженности, предполагаемого срока погашения, переоценки ее с учетом инфляционных процессов и т.п.— не позволяет объективно определить возможные источники поступления финансовых средств.

Особенность управленческого учета в том, что он ориентирован на анализ ситуации, принятие решений, изучение запросов потребителей информации. В его рамках осуществляется сбор наиболее подробной информации, сопровождаемой аналитическими выводами. Одновременно управленческий учет, являясь частью финансового учета, имеет общую с ним основу, единый источник информации — первичную документацию, использует те же методы.

Различия же между бухгалтерским управленческим учетом и бухгалтерским финансовым учетом прежде всего связаны с различными целями, стоящими перед рассматриваемыми системами. Так, основной целью бухгалтерского управленческого учета являются сбор, обработка, интерпретация, анализ и оценка информации о деятельности предприятия в целом и его структурных подразделений для обеспечения возможности принимать экономически обоснованные управленческие решения. Цель бухгалтерского финансового учета — формирование информации в объеме, достаточном для удовлетворения требований внешних и внутренних пользователей.

На разных этапах развития производственного предприятия и в неодинаковых экономических ситуациях перед бухгалтерским управленческим учетом могут возникать различные задачи. Но все же имеются определенные границы, регулирующие важнейшие задачи, решаемые управленческим учетом:

■ учет ресурсов организации — материальных, финансовых, трудовых;

■ контроль и анализ хозяйственной деятельности организации в целом и ее структурных подразделений;

■ планирование;

■ прогнозирование и оценка прогноза.

Конечно, задачи финансового и управленческого учета иногда пересекаются, но управленческий учет решает в большей степени задачи внутреннего управления и не может заменить финансовый.

Бухгалтерский управленческий учет имеет свой предмет, который можно обозначить, как совокупность объектов в процессе цикла управления производством. При этом среди объектов следует назвать: ресурсы организации, хозяйственные процессы и их результаты, ценообразование, бюджетирование и отчетность. Объекты могут быть выделены в целом по организации, по отдельным структурным подразделениям, а также по смежным подразделениям и контрагентам.

Как любая научная дисциплина, управленческий учет использует свои методы, т.е. способы и приемы для достижения определенных целей. Основные методы управленческого учета:

■ метод финансового учета (его элементами являются счета и двойная запись, документация и инвентаризация, оценка и калькуляция, балансовое обобщение и отчетность);

■ статистические методы (например, индексный);

■ экономический анализ (например, факторный анализ);

■ математические методы (например, корреляции, линейного программирования).

Процесс организации управленческого учета на хозяйствующих субъектах зависит от руководителя, который решает, есть ли необходимость в ведении управленческого учета, кто будет его вести — отдел или один бухгалтер-аналитик. Чаще всего при этом руководствуются принципом экономичности: затраты на ведение учета не должны превышать экономического эффекта от его ведения.

На разных этапах хозяйственного процесса бухгалтер-аналитик выполняет различные функции:

■ процесс планирования — бухгалтер-аналитик участвует в определении общих целей и задач, занимается сбором и обработкой информации, используемой в дальнейшем для составления планов;

■ процесс организации — бухгалтер-аналитик обеспечивает организацию выполнения плановых заданий, обмен информацией между разными уровнями управления, последовательность выполнения плановых заданий;

■ процесс учета и контроля — бухгалтер-аналитик отражает фактические и планируемые данные в количественном, суммовом и эквивалентном выражении, используя при этом различные системы и способы учета, проводит анализ, оперативный сбор и обработку информации, что способствует усилению контроля за всем хозяйственным процессом;

■ процесс координации — бухгалтер-аналитик должен обеспечить согласованность действий всех участников хозяйственного процесса;

■ процесс стимулирования — на основании представленных отчетов оценивается деятельность центров ответственности и их руководителей и принимается решение о вознаграждении по результатам работы.

Таким образом, деятельность бухгалтера-аналитика как субъекта, ведущего бухгалтерский управленческий учет, должна быть направлена на консолидированное решение задач конкретного хозяйствующего субъекта, возникающих на всех этапах хозяйственного процесса.

Каждый хозяйствующий субъект имеет определенную организационную структуру, опираясь на которую вырабатываются общие принципы его управления. В основу организации управленческого учета может быть положена имеющаяся организационная структура или концепция центров ответственности.

Концепция управленческого учета по центрам ответственности базируется на выделении центров затрат, центров доходов, центров прибыли, центров инвестиций. Их руководители наделены определенными правами и обязанностями. Оценка эффективности деятельности каждого центра ответственности будет способствовать усилению контроля за внутренней организацией работы.

Центр затрат — структурное подразделение, результаты деятельности которого определяются только по произведенным расходам. В таких подразделениях организовано нормирование, планирование, учет затрат, а также контроль за использованием ресурсов.

При этом выделяется несколько уровней центров затрат. К первому относится рабочее место, бригада и т.п., ко второму — участок, отдел, отделение и т.п., к третьему — цех, подразделение, филиал. В таких центрах выделяются лица, ответственные за определенные затраты, при этом центры затрат последующих уровней могут нести ответственность и за затраты предшествующих уровней. Для каждого из центров затрат должна быть составлена смета затрат, которая содержит только затраты, зависящие от деятельности этого центра. Основной целью центров затрат является минимизация затрат.

К достоинствам центров затрат следует отнести то, что:

■ затраты аккумулируются по функциям или видам деятельности и всегда можно найти ответственного за определенные затраты;

■ осуществляется сбор наиболее точной информация о затратах;

■ усиливается взаимосвязь между подразделениями;

■ легче проводить разделение затрат на постоянные и переменные, прямые и косвенные и другие классификации.

Отметим, что из-за ограниченности возможностей у руководителей центров затрат отсутствует заинтересованность в получении доходов центрами (подразделениями) и поэтому сложно дать объективную оценку работе таких центров.

В центрах доходов контролируются только доходы. Критерием оценки деятельности таких центров служит заработанный доход. (Создание центров доходов не имеет большого значения для процесса управления затратами, так как их затраты незначительны.)

Руководитель центра прибыли отвечает за то, чтобы доходы центра превышали его расходы, т.е. за получение прибыли. Выделение центров доходов свойственно децентрализованной структуре управления. Большинство же российских хозяйствующих субъектов имеют централизованную структуру управления, что отрицательно сказывается на эффективности их работы.

Центры инвестиций можно назвать вершиной управленческой пирамиды, так как их руководители отвечают за выполнение инвестиционных проектов, эффективность использования инвестиций, а результаты деятельности таких центров определяются в суммах доходов по отношению к вложенным в них инвестициям.

Наиболее важным моментом в организации учета и управления является взаимосвязанное существование выделенных центров ответственности, позволяющих консолидированно решать важнейшие задачи хозяйствующего субъекта.

Контрольные вопросы

1. Что стало предпосылкой для появления управленческого учета?

2. На чем базируется управленческий учет?

3. Дайте определение управленческого учета.

4. Связан ли бухгалтерский управленческий учет с производственным, финансовым и налоговым учетом?

5. В чем заключается отличие бухгалтерского управленческого учета от финансового учета?

6. Какова роль бухгалтерского управленческого учета?

7. Кто является основным пользователем информации управленческого учета?

8. Что такое контроллинг и какое место занимает бухгалтерский управленческий учет в системе контроллинга?

9. Оказывает ли влияние порядок ведения сегментарного учета и отчетности на организацию бухгалтерского управленческого учета?

10. Какие задачи должен решать бухгалтерский управленческий учет?

11. Что вы понимаете под сбором и обработкой информации?

12. Перечислите задачи, которые стоят перед финансовым учетом.

14

13. Что является объектом и предметом бухгалтерского управленческого учета?

14. От чего зависит способ организации управленческого учета?

15. Что лежит в основе классификации центров ответственности? Приведите пример этой классификации.

16. Какие центры ответственности вы бы выделили в вашем учебном заведении?

17. К чему может привести создание у хозяйствующего субъекта только центров затрат, центров доходов?

18. Каковы принципы ведения бухгалтерского управленческого учета?

19. Какие требования предъявляются к информации, представляемой бухгалтерским управленческим учетом?

20. Каковы функции бухгалтера-аналитика?

21. Кто регламентирует порядок ведения бухгалтерского управленческого учета?

22. В каком документе должны быть отражены основные положения по ведению управленческого учета?

23. Управленческий учет: миф или реальность?

Задания

Задача 1.1. После окончания учебного заведения вы пришли устраиваться на работу в фирму и предлагаете создать отдел управленческого учета. Какие аргументы в обоснование этого предложения вы приведете?

Задача 1.2. Генеральный директор предприятия решил взять на работу бухгалтера-аналитика. Вам сообщили, что данное предприятие занимается производством и реализацией упаковочных материалов. Определите:

1) с чего должен начать работу бухгалтер-аналитик?

2) на что в первую очередь должен обратить внимание будущий бухгалтер-аналитик?

3) какие документы будут является основным источником информации для бухгалтера-аналитика?

4) кому будет представляться информация, собранная и обработанная бухгалтером-аналитиком?

Задача 1.3. В состав организации входят:

■ основное производственное предприятие, которое занимается выпуском мелкой бытовой техники;

■ ремонтная мастерская, которая выполняет гарантийный и послегарантийный ремонт техники;

■ отдел сбыта, который реализует выпущенную технику;

■ два магазина розничной торговли, в которых реализуется продукция собственного производства и продукция других поставщиков;

■ столовая (обслуживает сотрудников организации и других клиентов);

■ строительная бригада (выполняет работы для собственных нужд и для других организаций).

Какие центры ответственности вы бы создали из структурных подразделений организации? Ответ поясните.