Часть II дополнительная информация

Тема 13 группировка затрат по экономическим элементам

Состав затрат, включаемых в себестоимость продукции, определяется отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. Затраты, образующие себестоимость продукции, могут быть сгруппированы по разным классификационным признакам. Одной из наиболее распространенных группировок в финансовом бухгалтерском учете можно считать группировку затрат в соответствии с их экономическим содержанием.

Материальные затраты — количество материала, использованного в производственных целях, стоимость которого определяется по цене единицы непосредственно использованного материала. Например, стоимость сырья, материалов, полуфабрикатов, комплектующих изделий, запасных частей и т.п. В данную группу входят как материальные затраты, непосредственно осуществляемые при изготовлении той или иной продукции, так и затраты, необходимые для обеспечения технологического процесса производства. В состав материальных затрат включается и стоимость услуг, оказанных сторонними организациями, стоимость покупных топлива и электроэнергии и др.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Отпуск сырья и материалов в производство оформляется лимитно-заборными картами, требованиями, накладными и ведется в соответствии с действующими лимитами и нормами расхода. Лимитно-заборные карты используются при отпуске материалов, систематически потребляемых при производстве продукции. Они выписываются в двух-трех экземплярах сроком на один месяц (квартал). При каждом отпуске в них проставляется дата отпуска, количество отпущенных материалов, что подтверждается подписями получателя и кладовщика. В конце месяца лимитно-заборные карты сдаются в бухгалтерию, на основании чего производится списание материалов в производство.

С целью эффективного контроля за использованием материальных ресурсов в организациях могут использоваться различные методы, например:

■ метод документирования;

■ метод партионного раскроя;

■ инвентарный метод.

Метод документирования основан на документальном оформлении всех случаев:

отклонения отпуска сырья от норм и нормативов;

отпуска сырья сверх лимита;

замены одних видов сырья другими.

При использовании метода партионного раскроя на каждую партию материалов, отпускаемых на производство, выписывают раскройный лист или учетную карту, где указывают количество материала, поданного к рабочему месту, количество заготовок и отходов, которое должно быть при этом получено, и фактическое количество полученных заготовок и отходов. Для выявления результатов раскроя фактически полученное количество сравнивают с нормативным. В раскройном листе отмечают причины выявленных отклонений и лиц, ответственных за раскрой материалов.

При инвентарном методе отклонения от норм выявляются по каждому виду и номенклатурному номеру материалов по участкам, подразделениям и по организации в целом. Инвентарный метод контроля за использованием расхода сырья и материалов широко применяют в мясной, молочной, пищевой промышленности, а также в металлургии, электроэнергетике, химической промышленности.

В ряде отраслей и производств сырье и материалы расходуются на группу изделий, поэтому по видам продукции они распределяются косвенно-нормативным и коэффициентным способами. При нормативном способе фактически израсходованные сырье и материалы распределяют по видам продукции пропорционально расходу их по норме. Коэффициентный способ основан на распределении с использованием коэффициента, характеризующего соотношение потребления сырья и материалов по каждому изделию.

Особенностью учета материальных затрат является то, что сумма возвратных отходов исключается из затрат на материальные ресурсы, включаемых в себестоимость продукции. Возвратные отходы производства — это остатки различных материальных ресурсов (сырья, материалов, полуфабрикатов, теплоносителей и др.), образовавшиеся в процессе производства продукции и утратившие полностью или частично потребительские качества исходного ресурса. Дальнейшее использование возвратных отходов может привести к повышенным затратам или к снижению объемов выхода продукции.

Затраты на оплату труда — стоимостная оценка затрат труда. В состав данных затрат входят начисления оплаты труда всем работникам, произведенные в соответствии с используемыми в данной организации видами и формами оплаты труда, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате организации работников, но занятых в основной деятельности: заработная плата основных производственных рабочих, заработная плата работников, не состоящих в штате организации, но участвующих в производстве продукции, премиальные, начисленные за достижение определенных результатов, если это предусмотрено положением о премировании, другие начисления.

Первичная документация по оплате труда — один из важных участков организации производства и управления. В оформлении этой документации принимает участие большой круг специалистов, вследствие чего необходимо организовать контроль за правильностью отражения данных о времени присутствия на работе, невыходах на работу, времени простоев, почасовых ставках, окладах, системе премирования в организации и др.

При оформлении документов по начислению заработной платы рабочим основного производства должен быть указан код производственных затрат, что позволяет группировать затраты не только по элементам, но и по носителям затрат (видам продукции). В случае повременной оплаты труда сумма начисленной заработной платы распределяется между носителями затрат косвенно: пропорционально нормативным ставкам, объему производства, нормам обслуживания и другим показателям. При сдельной оплате труда чаще всего заработную плату распределяют прямо на носители затрат, но если начисление делают по группе однородной продукции, то заработную плату также распределяют.

Отчисления на социальные нужды. По данной группе затрат отражаются отчисления, производимые в соответствии с действующим законодательством Российской Федерации: единый социальный налог, страховые взносы на обязательное пенсионное страхование, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и пр.

Важно, чтобы начисления на заработную плату велись по каждому виду отчислений, каждому работнику (группе работников), возрастным категориям и другим необходимым признакам.

Амортизация основных производственных фондов — отчисления на восстановление основных производственных фондов, производимые в соответствии с действующими нормативными актами (ПБУ 6/01 «Учет основных средств», утвержденное приказом Минфина России от 30 марта 2001 г. № 26н).

Прочие затраты — затраты, входящие в себестоимость продукции, но не перечисленные в предшествующих группах: командировочные расходы, оплата услуг связи, арендная плата за производственные помещения и некоторые другие расходы, обусловленные спецификой производства, налоги, сборы, отчисления в ремонтный фонд и др.

Группировка затрат по элементам позволяет определить и контролировать структуру себестоимости продукции, но не всегда дает возможность определить место возникновения затрат.

Еще одной необходимой группировкой затрат для хозяйствующих субъектов является группировка по статьям калькуляции. Статьи затрат устанавливаются для соответствующей отрасли, подотрасли, вида деятельности и направлены на наиболее точное выделение расходов, связанных с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость (прямые расходы).

Приведем примерный перечень статей калькуляции.

1. Сырье и материалы.

2. Возвратные материалы.

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Единый социальный налог.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные затраты.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

ПОРЯДОК ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

Основными задачами организации бухгалтерского учета производственных затрат являются учет объема, ассортимента и качества произведенной продукции (работ, услуг) и контроль за выполнением плана по этим показателям; учет фактических затрат на производство продукции и контроль за использованием всех видов ресурсов, за соблюдением норм расходов; калькулирование себестоимости продукции и выявление резервов снижения себестоимости продукции.

Для эффективного решения поставленных задач необходимо соблюдать следующие принципы: неизменность принятой методологии учета затрат на производство в течение отчетного периода; полнота отражения всех хозяйственных операций; правильное разграничение затрат по периодам; регламентация состава затрат, входящих в себестоимость продукции.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31 октября 2000 г. № 94н, и Инструкцией по его применению для отражения затрат на производство предусмотрен ряд счетов раздела III.

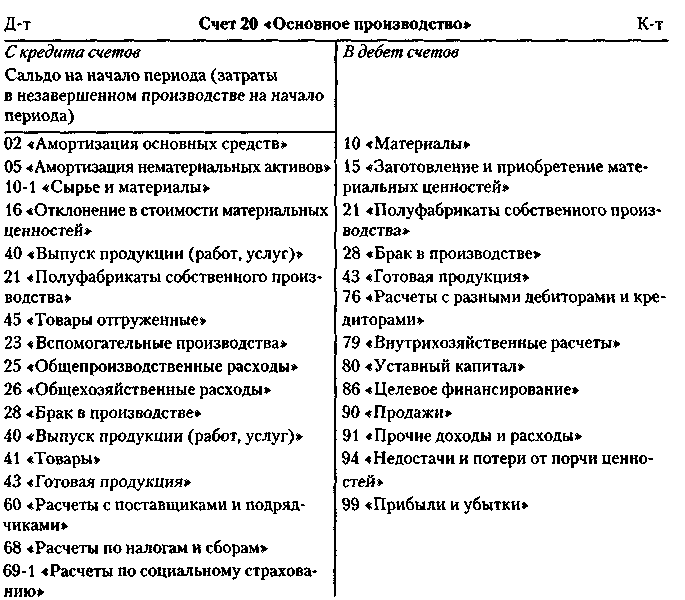

Счет 20 -«Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. На нем аккумулируется информация обо всех затратах, понесенных предприятием в связи с выпуском продукции (оказанием услуг, выполнением работ).

По дебету счета 20 отражаются прямые затраты, непосредственно связанные с выпуском продукции (оказанием услуг, выполнением работ), например, материалы, переданные для производства конкретного изделия, отражаются так:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы».

Заработную плату, начисленную основным производственным рабочим, показывают проводкой:

Дебет счета 20 «Основное производство»

Кредит счета 70 «Расчеты с персоналом по оплате труда».

Единый социальный налог на заработную плату основных производственных рабочих начисляется следующим образом: Дебет счета 20 «Основное производство» Кредит счета 69 «Расчеты по социальному страхованию и обеспечению».

По дебету счета 20 также отражаются расходы вспомогательных производств, потери от брака и косвенные расходы. По кредиту этого счета показывают суммы фактической себестоимости завершенной продукции. Представим схему проводок по счету 20 «Основное производство».

Сальдо на конец отчетного периода по счету 20 «Основное производство» дебетовое и показывает стоимость незавершенного производства.

Аналитический учет затрат по счету 20 ведут:

■ по статьям калькуляции;

■ по объектам затрат (отдельные виды продукции, однородные группы продукции, заказы и др.);

■ по подразделениям предприятия (цех, участок, бригада). Аналитический учет затрат ведут на компьютере, в карточках,

на свободных листах, в книгах различных форм.

Счет 21 «Полуфабрикаты собственного производства» используют организации, которые ведут обособленный учет полуфабрикатов собственного производства, т.е. применяют полуфабрикатный метод сводного учета затрат. Этот счет позволяет обобщать информацию о наличии и движении полуфабрикатов собственного производства. Применение данного счета имеет смысл в ограниченных попередель-ных производствах, например, в металлургической промышленности, в химических производствах, а также в производстве минеральных удобрений.

По дебету счета 21 отражаются расходы, связанные с изготовлением полуфабрикатов; чаще всего данный счет корреспондирует со счетом 20 «Основное производство», т.е. составляется следующая проводка:

Дебет счета 21 «Полуфабрикаты собственного производства»

Кредит счета 20 «Основное производство».

Если при производстве полуфабрикатов была использована продукция из вспомогательного производства, то будет сделана такая запись:

Дебет счета 21 «Полуфабрикаты собственного производства» Кредит счета 23 «Вспомогательные производства».

В нормативных документах по ведению бухгалтерского учета и составлению бухгалтерской отчетности не определен порядок оценки полуфабрикатов собственного производства. Но так как в финансовой отчетности полуфабрикаты отражаются по статье «Незавершенное производство», можно предположить, что на них должен распространяться порядок оценки незавершенного производства.

По кредиту счета 21 учитывается стоимость полуфабрикатов, переданных в дальнейшую переработку или реализованных на сторону, в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 90 «Продажи» и др.

Счет 23 «Вспомогательные производства» предназначен для учета затрат производств, которые созданы для обслуживания основного производства, например транспортное производство, производство электроэнергии, изготовление инструментов.

По дебету счета 23 отражаются прямые расходы, связанные непосредственно с выпуском продукции (оказанием услуг, выполнением работ), например на сумму амортизации, начисленной по основным средствам, используемым во вспомогательном производстве, делается проводка:

Дебет счета 23 «Вспомогательные производства»

Кредит счета 02 «Амортизация основных средств».

Стоимость использованных материалов будет отражена так: Дебет счета 23 «Вспомогательные производства» Кредит счета 10 «Материалы» и т.п.

Аналитический учет затрат вспомогательного производства ведется в разрезе действующих вспомогательных подразделений, по статьям затрат, по видам продукции и др.

Косвенные расходы, связанные с организацией и обслуживанием производств, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», и потери от брака, отраженные на счете 28 «Брак в производстве», тоже учитываются по дебету счета 23 «Вспомогательные производства».

Продукция вспомогательного производства может быть:

■ использована при производстве основной продукции, что отражается проводкой:

Дебет счетов 20 «Основное производство», 29 «Обслуживающие

производства и хозяйства»

Кредит счета 23 «Вспомогательные производства»;

■ реализована на сторону, что будет показано так:

Дебет счета 90 «Продажи»

Кредит счета 23 «Вспомогательные производства».

Дебетовое сальдо по счету 23 «Вспомогательные производства» характеризует стоимость незавершенного производства». Аналитический учет ведется по видам производств.

При журнально-ордерной форме учет затрат по каждому подразделению вспомогательных производств осуществляется в ведомостях учета затрат обслуживающих производств и хозяйств (форма № 13). Затраты в этих ведомостях учитываются по отдельным видам продукции и статьям. Месячные итоги ведомостей переносят в журнал-ордер №10.

Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»- предназначены для отражения косвенных расходов. Косвенные расходы включаются в себестоимость продукции путем распределения — пропорционально выбранному показателю.

Общепроизводственные расходы возникают в производственных подразделениях, включают в себя расходы на содержание и эксплуатацию оборудования и машин, амортизационные отчисления и затраты на ремонт оборудования, расходы на отопление и освещение, оплату труда работников, занятых обслуживанием всего производственного процесса, и другие и отражаются по дебету счета 25 «Общепроизводственные расходы». При этом могут быть составлены проводки:

Дебет счета 25 «Общепроизводственные расходы» Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда» и т.д.

Расходы, собранные на счете 25 «Общепроизводственные расходы», списываются проводками:

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» Кредит счета 25 «Общехозяйственные расходы».

Общехозяйственные расходы — это расходы, связанные с общим обслуживанием и организацией производства и управлением организацией в целом. К ним можно отнести, например, затраты на осуществление функций подготовки производства, организационных функций, затраты по непосредственному управлению. Данные расходы отражаются проводками:

Дебет счета 26 «Общехозяйственные расходы» Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда» и т.д.

Расходы, собранные на счете 26 «Общехозяйственные расходы», списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Но общехозяйственные расходы могут быть списаны и на счет 90 «Продажи», что сопровождается составлением проводки:

Дебет счета 90 «Продажи»

Кредит счета 26 «Общехозяйственные расходы».

Списание общехозяйственных расходов, минуя процесс калькулирования, имеет то преимущество, что упрощение учета позволяет избежать капитализации постоянных косвенных расходов в товарных запасах на складе (доля общехозяйственных расходов, приходящаяся на нереализованный товар, не будет подпадать под налогообложение).

Аналитический учет общехозяйственных и общепроизводственных расходов строится по структурным подразделениям, группам этих расходов, а внутри групп — по статьям, что позволяет организации контролировать исполнение сметы расходов. Счета 25 и 26 сальдо не имеют.

Брак — это изделия (полуфабрикаты), которые по качеству не соответствуют установленным стандартам и техническим условиям, в силу чего не могут быть использованы по прямому назначению или требуют дополнительных затрат для приведения к состоянию, отвечающему действующим правилам, нормам, требованиям и т.д. По характеру дефектов брак делят на исправимый и неисправимый, по месту обнаружения различают брак внутренний и внешний. Если брак обнаружен до отгрузки продукции покупателю, то он называется внутренним, если выявлен покупателем, то брак считается внешним.

Для отражения потерь от брака в производстве предназначен счет 28 «Брак в производстве». На дебете счета 28 собираются затраты по выявленному внутреннему и внешнему браку, что отражается проводками:

Дебет счета 28 «Брак в производстве»

Кредит счетов 10 «Материалы», 20 «Основное производство»,

25 «Общепроизводственные расходы», 43 «Готовая продукция» и др.

По кредиту счета 28 учитываются суммы, относимые на уменьшение потерь от брака, и суммы, списываемые как потери от брака. При этом сумму забракованной продукции по цене возможного использования показывают так:

Дебет счета 91 «Прочие доходы и расходы» Кредит счета 28 «Брак в производстве».

Сумма потерь отражается проводкой: Дебет счета 20 «Основное производство» Кредит счета 28 «Брак в производстве».

Суммы, подлежащие удержанию с виновников брака, отражаются так:

Дебет счета 73 «Расчеты с персоналом по прочим операциям»

Кредит счета 28 «Брак в производстве» — и т.д.

Потери от неисправимого брака исчисляются вычитанием из его себестоимости стоимости забракованных изделий по ценам возможного использования и сумм, удерживаемых с виновников брака.

Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

Многие производственные организации имеют в своем составе обслуживающие производства (хозяйства, подразделения). Обслуживающие производства — это собственные подразделения организации, деятельность которых не связана с производством продукции, выполнением работ и оказанием услуг, явившихся целью создания данной организации (жилищно-коммунальное хозяйство, пошивочные и другие мастерские бытового обслуживания, столовые, детские дошкольные учреждения, дома отдыха, санатории и другие учреждения оздоровительного и культурно-просветительного назначения и др.). Все расходы обслуживающих производств отражаются по дебету счета 29 «Обслуживающие производства и хозяйства»-, например, так:

■ прямые материальные затраты:

Дебет счета 29 «Обслуживающие производства и хозяйства» Кредит счета 10 «Материалы»;

■ амортизация нематериальных активов:

Дебет счета 29 «Обслуживающие производства и хозяйства» Кредит счета 05 « Амортизация нематериальных активов»;

■ использование изделий, изготовленных во вспомогательных производствах:

Дебет счета 29 «Обслуживающие производства и хозяйства» Кредит счета 23 «Вспомогательные производства» — и т.д.

По кредиту счета 29 «Обслуживающие производства и хозяйства» учитываются суммы фактической себестоимости произведенной продукции (работ, услуг) в корреспонденции со счетами учета материальных ценностей и готовых изделий, выпущенных обслуживающими производствами, и 90 «Продажи». Дебетовое сальдо на конец отчетного периода по счету 29 характеризует стоимость незавершенного производства. Аналитический учет ведется по каждому производству и по статьям затрат.

На счете 97 -«Расходы будущих периодов»- показывают расходы, которые были произведены в данном отчетном месяце, но относятся к будущим отчетным периодам. Среди расходов будущих периодов следует выделить расходы на подготовку и освоение производства. Данные расходы носят сезонный, временный характер, время выполнения работ не соответствует времени выпуска продукции. Поэтому для определения сумм расходов на подготовку и освоение производства нужно составлять подробную смету.

Расходы, относящиеся к будущим периодам, списывают на издержки производства, обращения и другие источники в сроки, определенные учетной политикой организации. Например, стоимость лицензии на один год составляет 1200 руб., что должно быть отражено проводкой:

Дебет счета 97 «Расходы будущих периодов»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Ежемесячно следует списывать '/12 суммы расходов (100 руб.) на основное производство:

Дебет счета 20 «Основное производство»

Кредит счета 97 «Расходы будущих периодов».

Аналитический учет на счете 97 «Расходы будущих периодов» ведется по видам расходов.