2) Поточний контроль, що проводиться у процесі здійснення видатків:

-

при оплаті рахунків розпорядників та отримувачів бюджетних коштів – перевірка відповідності платіжних документів затвердженим кошторисам;

-

контроль відповідності видатків розпорядників бюджетних коштів бюджетної класифікації – відповідність бюджетним призначенням та виділеним асигнуванням згідно до затвердженого закону України про Державний бюджет.

Суми, що належать перерахуванню, звіряються з залишками невикористаних асигнувань та даними кошторисів бюджетної організації для контролю фактичного цільового призначення коштів.

Контроль платежів за дорученням розпорядників коштів здійснюється за кожним напрямом витрачання бюджетних коштів. Контроль заявок на отримання готівки розпорядниками бюджетних коштів передбачає:

-

контроль за повнотою та своєчасністю перерахування платежів у загальнодержавні фонди при отриманні готівки для виплати заробітної плати;

-

контроль наявності підтвердних документів при отриманні готівки на оплату товарно-матеріальних цінностей.

3) Поточний контроль, що проводиться після здійснення видатків:

-

контроль відображення здійсненних операцій у бухгалтерському обліку розпорядника бюджетних коштів;

-

відповідність взятих зобов'язань доведеним асигнуванням;

- відповідність даних бухгалтерського обліку казначейства даним обліку розпорядника бюджетних коштів.

Розглянемо більш детальніше вищенаведені форми фінансового контролю органами Державного казначейства.

Контроль органами Державного казначейства прийняття бюджетних зобов'язань розпорядниками і одержувачами коштів державного та місцевих бюджетів, які перебувають на казначейському обслуговуванні, здійснюється відповідно до „Порядку обліку зобов'язань розпорядників бюджетних коштів в органах Державного казначейства України”, затвердженого наказом Державного казначейства України № 136 від 09 серпня 2004 року.

Бюджетне фінансове зобов 'язання — зобов'язання розпорядника або одержувача бюджетних коштів сплатити кошти за будь-яке здійснене відповідно до бюджетного асигнування розміщення замовлення, укладення договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду, тобто кредиторська заборгованість та/або попередня оплата, яка передбачена законодавством.

При взятті бюджетних зобов'язань розпорядники бюджетних коштів протягом 3 робочих днів подають до відповідного органу Державного казначейства України:

- Реєстр зобов'язань розпорядників бюджетних коштів (додаток Д) на паперових у двох примірниках та електронних носіях;

-

документи, що підтверджують факт узяття зобов'язання (акти виконаних робіт, договори про надання послуг, угоди, контракти та інші);

-

документи, що засвідчують прийняття зобов'язань при застосуванні конкурсних процедур закупівлі товарів, робіт та послуг за державні кошти (перелік встановлений статтею 17 Закону України № 1490-ІП від 22 грудня 2000 року „ Про закупівлю товарів, робіт і послуг за державні кошти”).

Органи Державного казначейства України:

- звіряють відповідність підтвердних документів даним, включеним до Реєстру;

-

реєструють документи засобами програмного забезпечення у Книзі реєстрації бюджетних зобов'язань розпорядників бюджетних коштів;

-

повертають розпорядникам коштів документи, що підтверджують факт узяття бюджетних зобов'язань, з відміткою „Зареєстровано та взято на облік” з присвоєнням реєстраційного номеру.

Бюджетні зобов'язання не реєструються та повертаються розпорядникам бюджетних коштів для усунення недоліків у разі:

-

неналежного оформлення реєстрів та платіжних доручень;

-

відсутності документів, які підтверджують факт узяття фінансового зобов'язання;

-

недотримання вимог чинного законодавства щодо їх оформлення.

Органи Державного казначейства здійснюють погашення бюджетних фінансових зобов'язань розпорядників бюджетних коштів автоматично в календарній черговості. При необхідності розпорядник бюджетних коштів може сам визначити порядок погашення зобов'язань або внести зміни до черговості їх погашення. Для цього він повинен надати відповідному органу Державного казначейства довільної форми графік погашення платежів або лист про зміни в здійсненні платежів.

Зміни до Реєстру зобов 'язань розпорядники бюджетних коштів вносять шляхом письмового повідомлення на протязі 3 днів органів Державного казначейства України у наступних випадках:

- у разі укладання додаткових або розірвання діючих договорів;

- при зміні курсу валют на дату здійснення операції;

- при знятті з обліку зобов'язань.

Перед здійсненням платежів органи Державного казначейства контролюють відповідність заповненого платіжного доручення взятим бюджетним зобов'язанням.

Відповідальність за правильність заповнення платіжного доручення та недостовірність інформації, включеної до реєстрів, несуть розпорядники бюджетних коштів.

Органи Державного казначейства контролюють відповідність здійснених головним розпорядником бюджетних коштів видатків даним бюджетної класифікації. Сума фінансових зобов'язань не повинна перевищувати загальну суму асигнувань на взяття зобов'язань на відповідну мету згідно з бюджетним призначенням.

У процесі здійснення платежів органи Державного казначейства контролюють наявність в своєму обліку бюджетних фінансових зобов'язань розпорядників коштів у межах щомісячного плану асигнувань.

Якщо за бюджетними фінансовими зобов'язаннями здійснюється, відповідно до нормативно-правових актів, попередня оплата, органи Державного казначейства України контролюють:

-

терміни виконання робіт та/або надання послуг відповідно до умов договорів;

-

надання документів, після настання терміну їх виконання, що підтверджують бюджетне фінансове зобов'язання.

Після здійснення видатків органи Державного казначейства:

1) Контролюють дотримання бюджетними організаціями правил ведення бухгалтерського обліку та звітності – правильність та хронологічність відображення операцій, відповідність їх бюджетним зобов'язанням та асигнуванням.

Сума бюджетних зобов'язань не повинна перевищувати:

-

за загальним фондом бюджету бюджетних асигнувань, установлених кошторисом (планом використання бюджетних коштів);

-

за спеціальним фондом бюджету відповідних фактичних надходжень до цього фонду та бюджетних асигнувань, установлених кошторисом (планом використання бюджетних коштів).

2) Щомісячно контролюють відповідність даних бухгалтерського обліку виконання державного та місцевих бюджетів даним бухгалтерського обліку з виконання кошторису на звітну дату.

Показники зведених кошторисів та зведених планів асигнувань розпорядників коштів та плани використання бюджетних коштів одержувачами бюджетних коштів обліковуються в Державному казначействі України на відповідних рахунках, відкритих за рахунками позабалансового обліку.

У разі невідповідності даних зазначених документів даним бухгалтерського обліку орган Державного казначейства повертає зазначені документи на доопрацювання розпорядникам та одержувачам бюджетних коштів. Розпорядники та одержувачі бюджетних коштів роблять зазначені документи відповідними даним розпису.

Контроль за достовірністю звітності має поєднувати в собі логічний та арифметичний контролі, а також звірку з іншими формами звітності.

З метою виявлення небюджетних фінансових зобов'язань після закінчення бюджетного року (31 грудня або інший останній день бюджетного періоду, якщо Міністром фінансів України визначено інший термін закриття рахунків) органи Державного казначейства проводять інвентаризацію зобов'язань розпорядників бюджетних коштів.

Небюджетне зобов'язання – будь-яке зобов'язання за коштами державного та/або місцевих бюджетів, узяте розпорядниками або одержувачами бюджетних коштів без відповідних бюджетних асигнувань або ж з перевищенням повноважень, установлених Бюджетним кодексом України, законом України про Державний бюджет України та рішенням про місцевий бюджет на відповідний рік.

Небюджетні зобов'язаннями не підлягають оплаті за рахунок бюджетних коштів, а узяття таких зобов'язань розцінюється як бюджетне правопорушення. Про наявність небюджетної кредиторської заборгованості у розрізі розпорядників бюджетних коштів органи Державного казначейства України інформують органи контрольно-ревізійного управління.

Суми фінансових зобов'язань, зазначені в Реєстрах фінансових зобов'язань розпорядників бюджетних коштів, мають відповідати даним річної форми № 7 „Звіт про заборгованість бюджетних установ” у частині кредиторської заборгованості.

Порушення розпорядниками бюджетних коштів вимог щодо прийняття ними бюджетних зобов'язань є підставою для призупинення бюджетних асигнувань.

Таким чином, заснування Державного казначейства України послужило впровадженню принципово нового контролю за виконанням бюджету. Виступаючи в ролі безпосереднього суб'єкта бюджетного процесу, органи казначейства зацікавлені в провадженні ефективної системи контролю кожної операції під час виконання бюджету. Важливою характеристикою сучасного казначейського контролю є наявність в його системі складової внутрішнього контролю, що дає змогу керівництву органів Державного казначейства України отримати достовірні дані щодо здійснених операцій, методів, принципів та процедур контролю.

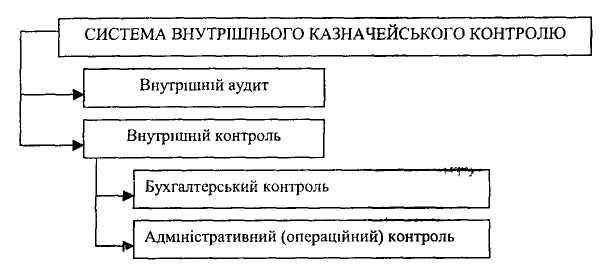

Наказом Державного казначейства України № 119 від 28 листопада 2000 року „Про затвердження інструктивної бази” структурова-но систему внутрішнього казначейського контролю (рис. 7).

Внутрішній казначейський контроль — це сукупність процедур, які забезпечують достовірність та повноту інформації, яка передається керівництву Державного казначейства, дотримання положень нормативних актів при здійсненні операцій Державного казначейства по виконанню бюджетів.

Рисунок 7 – Система внутрішнього казначейського контролю

Бухгалтерський контроль – це сукупність процедур, що дають змогу забезпечити збереження активів бюджетів та достовірність звітності.

Бухгалтерський контроль:

-

Складається на основі даних, отриманих від підрозділів, які відповідають за проведення конкретних операцій.

-

Включає контрольні заходи щодо забезпечення:

- безпомилкового відображення операцій відповідно до їх економічної суттєвості;

-

продуктивності системи документообігу;

-

наявність нормативних документів з бухгалтерського контролю. Бухгалтерський контроль повинен надавати можливість впевнитися в тому, що:

-

операції проведені тільки з загального та/або спеціального дозволу керівництва;

-

операції відображені та оцінені згідно з вимогами бюджетної та облікової політики;

- система аналітичного обліку дає змогу деталізовано відстежувати використання ресурсів та рух активів бюджетів;

- доступ до активів можливий тільки з дозволу керівництва органу Державного казначейства.

Адміністративний контроль – це сукупність процедур, згідно з якими керівництво органу Державного казначейства розподіляє повноваження між своїми працівниками, чітко розмежовуючи між ними завдання та відповідальність.

Адміністративний контроль:

-

передбачає перевірку правильності фінансової операції до та після її проведення з метою забезпечення її відповідності встановленим правилам;

-

дає змогу виявити ризики і вжити ефективних заходів щодо них.

До системи адміністративного контролю належать такі елементи:

-

організаційна структура Державного казначейства;

-

методи закріплення повноважень та обов'язків;

- методи контролю, що застосовуються керівництвом для проведення моніторингу результатів роботи, включаючи внутрішній аудит;

-

принципи та практика у сфері трудових ресурсів;

-

система бухгалтерського обліку;

-

принципи бухгалтерського обліку та процедури контролю.

Внутрішній аудит - це незалежний підрозділ, який не бере

участі у виконанні операцій, а періодично здійснює перевірки та оцінює:

-

адекватність і ефективність заходів та системи внутрішньо го контролю;

-

повноту, своєчасність і достовірність фінансової та іншої звітності;

-

дотримання принципів і внутрішніх процедур обліку;

-

відповідність регулятивним вимогам.

Створення ефективної системи внутрішнього фінансового контролю досягається шляхом оптимізації взаємовідносин та обміну інформацією між внутрішнім контролем, зовнішніми та внутрішніми аудиторами Державного казначейства.

Незважаючи на достатньо високий рівень компетентності органів Державного казначейства як контролюючих суб'єктів та на органічність здійснюваних ними процедур контролю, відчувається недостатність законодавчих норм щодо визначення не тільки обов'язків, а і прав органів казначейства. Саме прийняття закону про фінансовий контроль дасть змогу взаємопов'язати усі контролюючі органи в єдину систему ефективного державного контролю.