Модуль 2. Облік виконання бюджету

Тема 7 . Облік виконання державного бюджету

План

1. Організація обліку виконання бюджету

-

План рахунків бухгалтерського обліку виконання Державного та місцевих бюджетів

3. Бухгалтерський облік операцій виконання Державного бюджету за доходами

4. Облік операцій за доходами загального фонду Державного бюджету

5. Облік операцій за доходами спеціального фонду Державного бюджету

6. Бухгалтерський облік зобов'язань розпорядників бюджетних коштів в органах Державного казначейства України

7. Операції обліку зобов'язань за загальним фондом Державного бюджету

8. Операції обліку зобов'язань за спеціальним фондом Державного бюджету

9. Визначення результату виконання Державного бюджету

1. Організація обліку виконання бюджету

Важливе значення в умовах ринкових відносин для забезпечення ефективного процесу виконання Державного та місцевих бюджетів належить чіткої організації системи обліку..

Система обліку складається з:

-

бухгалтерського обліку;

-

бюджетного обліку;

-

управлінського обліку.

Складові системи обліку:

-

взаємозалежні, тому що засновані на єдиній теоретичній та інформаційній базі;

-

відрізняються формою та періодичністю розрахунку даних.

Бухгалтерський облік забезпечує своєчасне та повне відображення всіх операції органів Державного казначейства України. На його основі складається фінансова звітність.

Бюджетний облік ведеться з метою накопичення даних про доходи, видатки, фінансування бюджетів, підведення результатів виконання бюджетів.

Управлінський облік ведеться з метою забезпечення інформацією керівництва органів Державного казначейства України для ефективного планування, управління бюджетними коштами, контролю за використанням бюджетних коштів. Управлінський облік ведеться органами Державного казначейства для внутрішнього користування.

Бухгалтерський облік – основа всієї інформаційної системи Державного казначейства України. Організація бухгалтерського обліку виконання Державного бюджету регламентується наступними нормативно-правовими актами:

-

Бюджетним кодексом України;

-

Законом України про Державний бюджет на відповідний бюджетний рік;

-

Положенням про організацію бухгалтерського обліку і звітності виконання державного та місцевих бюджетів в органах Державного казначейства, затвердженим наказом Державного казначейства України № 19 від 28 листопада 2000 року „Про затвердження інструктивної бази”;

-

Планом рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, затвердженим наказом Державного казначейства України № 119 від 28 листопада 2000 року „Про затвердження інструктивної бази”;

-

Інструкцією про застосування Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, затвердженою наказом Державного казначейства України № 119 від 28 листопада 2000 року „Про затвердження інструктивної бази”;

-

Інструкцією про відкриття аналітичних рахунків для обліку операцій з виконання бюджетів в системі Державного казначейства, затвердженою наказом Державного казначейства України № 119 від 28 листопада 2000 року „Про затвердження інструктивної бази”;

- Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим наказом Міністерства фінансів України № 88 від 24 травня 1995 року.

Бухгалтерський облік в органах Державного казначейства – це складова системи обліку, що включає сукупність правил, методик та процедур обліку для реєстрації, накопичення, узагальнення, зберігання та обміну інформацією про операції виконання бюджетів.

За допомогою бухгалтерського обліку операції виконання бюджетів відображаються за відповідними рахунками в автоматизованому режимі, що дає змогу:

-

забезпечити користувачів інформацією про стан активів та зобов'язань, результати виконання бюджетів та їх змін;

-

здійснити прогнозування і визначення стратегії виконання бюджету шляхом порівняння показників балансу з показниками, затвердженими в бюджетах та аналізу їх динаміки;

-

правильно прийняти рішення на основі аналізу наслідків раніше прийнятих рішень;

-

здійснити контроль виконання бюджетів за доходами та видатками.

Але повнота та достовірність операцій в обліку можливі тільки за умови функціонування ефективної облікової політики, яка має бути не тільки постійною впродовж тривалого періоду, але й забезпечувати:

-

повноту відображення в бухгалтерському обліку всіх операцій, здійснюваних органами Держказначейства за звітний період;

-

відображення в бухгалтерському обліку фактів бюджетних операцій, виходячи з правової форми та економічного змісту;

-

однаковість даних аналітичного і синтетичного обліку, а також відповідність показників звітності записам на рахунках бухгалтерського обліку;

-

раціональне ведення бухгалтерського обліку з урахуванням особливостей бюджетного процесу.

Основна мета бухгалтерського обліку виконання бюджетів – надання користувачам правдивої та повної інформації про фінансовий стан, результати виконання бюджетів та рух бюджетних коштів.

Користувачами економічної інформації бухгалтерського обліку є:

-

органи Державного казначейства та їх структурні підрозділи (внутрішні користувачі), які використовують отриману інформацію з метою планування, оцінки та контролю за щоденними операціями органів Державного казначейства, а також для управління бюджетними коштами;

-

Міністерство фінансів України та його органи, інші органи законодавчої і виконавчої влади (зовнішні користувачі), які використовують інформацію з метою оцінки минулих та майбутніх результатів виконання державного та місцевих бюджетів.

Основні завдання системи бухгалтерського обліку Державного казначейства по виконанню бюджетів:

-

додержання принципів обліку і звітності;

-

своєчасне, повне, достовірне відображення в обліку за відповідними рахунками всіх операцій по виконанню бюджетів;

-

щоденне завершення та звірення всіх облікових процесів, реєстрів та документів та автоматизована перевірка відповідності даних аналітичного обліку даним балансу;

-

достовірне відображення в обліку і звітності руху використання фінансових та інших ресурсів бюджетів, надання об'єктивної інформації про результати виконання бюджетів.

Бухгалтерський облік виконує основні функції:

-

запис інформації про операції з виконання бюджетів, що здійснюються органами Державного казначейства, та можливість відображення їх в агрегованому вигляді у звітності з метою аналізу та управління;

-

відображення детальної інформації про контрагентів кожної операції та параметрів самих операцій для складання внутрішніх звітів з метою аналізу та контролю.

Особливості бухгалтерського обліку виконання бюджетів:

-

складність бухгалтерського обліку, обумовлена великою кількістю учасників бюджетного процесу;

-

виконання бюджетів відображається у бухгалтерському обліку відповідно до щорічного Закону про Державний бюджет України та рішень рад про місцевий бюджет;

-

опрацювання великої кількості операцій, пов'язаних з отриманням податків та зборів та здійсненням платежів з метою забезпечення загальнодержавних інтересів;

-

формування доходів та фінансування видатків здійснюється з одночасним забезпеченням принципу єдності каси та консолідації бюджетних рахунків на єдиному казначейському рахунку;

-

усі операції обліку пов'язані між собою єдиним планом рахунків та єдиною бюджетною класифікацією;

-

автоматизована система реєстрації та обробки даних забезпечує безперервність відображення операцій, а, таким чином, і контролю.

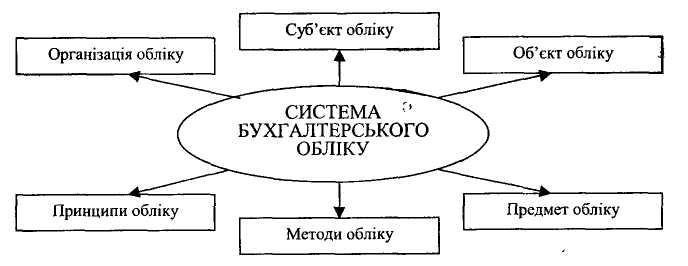

Система бухгалтерського обліку виконання бюджету складається з елементів, наведених на рисунку 1.

Рисунок 1 - Система бухгалтерського обліку виконання бюджету

Суб'єкт бухгалтерського обліку виконання бюджету – органи Державного казначейства, які встановлюють відповідно до законодавства єдині правила та порядок ведення бухгалтерського обліку і складання фінансової звітності

Об'єктами бухгалтерського обліку виконання бюджетів є дохідна і видаткова частини бюджетів, а також ресурси і зобов'язання бюджетів, визначення результату та інші заходи, що здійснюються у бюджетному процесі.

Предметом бухгалтерського обліку виконання бюджету є процес виконання державного бюджету, який відображає розподільчі відносини, що здійснюються через бюджет. Саме процес розподілу та перерозподілу сформованого за певний період національного доходу стосується інтересів усіх членів суспільства, і тому достовірний та повний облік даних відносин викликає загальний інтерес у суспільстві.

Методи бухгалтерського обліку виконання бюджетів - це сукупність спеціальних способів і прийомів, за допомогою яких вивчається предмет бухгалтерського обліку.

У бухгалтерському обліку застосовують такі методи:

-

хронологічне і систематичне спостереження – кожна бю джетна операція, яка підлягає обліку, повинна бути оформлена документами, дані за нею занесені до регістрів бухгалтерського обліку, з дотриманням всіх вимог діючого законодавства;

-

вимірювання бюджетних засобів і процесів здійснюється за допомогою оцінки бюджетних операцій, тобто процесу визнання тієї суми коштів за якою ті статті мають визнаватися й обліковуватися у балансі та звіті про виконання бюджету;

-

реєстрація та класифікація даних з метою їх систематизації – поточне групування, тобто взаємопов'язане відображення бюджетних операцій проводяться на рахунках за допомогою подвійного запису. Кожна операція записується за дебетом одного рахунку і за кредитом іншого рахунку на однакову суму;

4) узагальнення інформації з метою звітності відбувається у бухгалтерському балансі та фінансовій звітності.

З використанням таких елементів методу бухгалтерського обліку, як рахунок, подвійний запис та баланс, було побудовано бухгалтерську модель функціонування системи електронних платежів Національного банку України. Державного казначейства є безпосереднім учасником Системи електронних платежів Національного банку України (СЕП НБУ).

Система бухгалтерського обліку виконання бюджетів забезпечує автоматичне щоденне формування балансу рахунків Державного казначейства за грошовими операціями на підставі даних, отриманих із СЕП НБУ.

Принципи обліку – законність, повнота та достовірність усіх операцій з виконання бюджетів в органах Державного казначейства з забезпеченням всіх правил бухгалтерського обліку та вимог відповідних нормативних актів.

В Україні застосовується касовий метод виконання бюджетів. Це означає, що доходи реєструються в бухгалтерському обліку під час зарахування податків, зборів (обов'язкових платежів) та інших доходів бюджету на єдиний казначейський рахунок. Видатки бюджету відображаються під час оплати рахунків розпорядників та одержувачів коштів з рахунків. І доходи і видатки записуються в тому бюджетному періоді, в якому їх було здійснено. Організація обліку виконання бюджету включає 3 складові:

-

первинні документи, якими оформляються операції з виконання бюджету;

-

облікові регістри, у яких відображаються ті або інші операції і порядок ведення записів у них;

-

план рахунків бухгалтерського обліку виконання бюджету країни.

Згідно з „Положенням про документальне забезпечення записів у бухгалтерському обліку":

Первинні документи – це письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення.

Господарські операції – це факти підприємницької та іншої діяльності, що впливають на стан майна, капіталу, зобов'язань і фінансових результатів.

Первинні документи:

-

складаються на бланках типових форм;

-

є підставою для бухгалтерського обліку операцій по виконанню бюджетов в органах Державного казначейства;

-

повинні бути складені під час здійснення операції, а якщо це неможливо – безпосередньо після її закінчення;

-

для надання їм юридичної сили повинні мати обов'язкові реквізити, відповідно до законодавчо-нормативних актів, підписи осіб, відповідальних за здійснення операції та правильність її оформлення; на першому –примірнику відбиток печатки.

Усі операції органів Державного казначейства повинні оформлятися відповідними документами і вміщувати інформацію про характер операції та бути підставою для відображення операцій в обліку.

Для безготівкових перерахувань за рахунками в Україні використовуються наступні меморіальні документи:

-

меморіальні ордери;

-

платіжні доручення;

-

платіжні вимоги – доручення;

-

акредитиви;

-

векселі;

-

інкасові доручення (розпорядження);

-

чеки тощо.

Електронні документи - розрахункові документи, повідомлення визначеного формату, які містять встановлені реквізити і несуть інформацію про перерахування коштів у вигляді файлу при передачі електронною поштою.

Облікові регістри - це носії спеціального формату (паперові або електронні) у вигляді відомостей, книг, ордерів, журналів, карток обліку тощо, призначені для хронологічного, систематичного чи комбінованого накопичення, групування та узагальнення інформації з первинних документів, що прийняті до обліку.

В Україні для здійснення обліку виконання бюджету використовуються наступні форми облікових регістрів:

1. Регістри синтетичного обліку (агрегованого обліку). Синтетичний облік здійснюється на рівні класів, розділів, груп та балансових рахунків четвертого порядку Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів. До реєстру синтетичного обліку відносять книгу «Журнал - головна» за формою № 1.

2. Регістри аналітичного обліку — фіксується детальна інформація про кожного контрагента та операцію; відображається на аналітичних рахунках.

До регістрів аналітичного обліку відносяться:

-

Книга поточних / реєстраційних рахунків розпорядників коштів і касових витрат (форма № 3-ф);

-

Книга розрахунків з іншими бюджетами (форма № 4-ф)

-

Книга доходів за формою № 5-ф та інші.

Дані аналітичних рахунків мають бути тотожними відповідним рахункам синтетичного обліку. Не рідше одного разу на місяць відповідальними виконавцями здійснюється перевірка тотожності даних аналітичних рахунків відповідним рахункам синтетичного обліку. Звірка даних перевірочної відомості з балансом підтверджується підписами посадових осіб органу Державного казначейства - головного бухгалтера та його заступника.

Надання Державному казначейству України статусу учасника системи електронних платежів НБУ та створення внутрішньої платіжної системи Держказначейства-потребували зміни форми ведення бухгалтерського обліку - переходу до автоматизованої форми.

Для забезпечення функціонування автоматизованої форми обліку (а СЕП НБУ – це бухгалтерська модель обліку, розрахована на повну автоматизацію) використовуються такі форми облікових регістрів: щоденний оборотно-сальдовий баланс, оборотно-сальдова відомість та сальдова відомість за аналітичними рахунками.

У щоденному оборотно-сальдовому балансі відображаються обороти за дебетом і кредитом за день, вихідні залишки за активом і пасивом за кожним балансовим, бюджетним та позабалансовим рахунками, а також за рахунками управлінського обліку з проміжним підсумком за рахунками другого та третього порядків. В оборотно-сальдовому балансі відображаються підсумки за кожним класом рахунків і загальний підсумок за всіма рахунками. Правильність складання щоденного балансу оборотів та залишків контролюється рівністю дебетових і кредитових оборотів та залишків за активом і пасивом. Наявність такої рівності є обов'язковою умовою початку нового операційного дня в органі Державного казначейства.

Автоматизована форма забезпечує щоденний облік всіх операцій з виконання бюджетів у хронологічному та систематичному порядку з мінімальними витратами на здійснення обліку. Дані про здійснені операції з виконання бюджетів автоматично групуються за дебетовими та кредитовими оборотами на синтетичних та аналітичних рахунках, визначається сальдо та формуються обігові відомості.