2. План рахунків бухгалтерського обліку виконання Державного та місцевих бюджетів

Одним із головних елементів системи бухгалтерського обліку є План рахунків, відповідно до якого і здійснюється облік виконання Державного та місцевих бюджетів. Становлення діючої системи бухгалтерського обліку виконання державного та місцевих бюджетів розпочалося зі створення Державного казначейства України, на яке і було покладено функцію ведення бухгалтерського обліку.

До 1998 року бюджетні кошти обліковувалися відповідно до Плану рахунків, прийнятому ще у 1978 році. Структура цього Плану рахунків не відображала нових реалій в економіці, розвиток ринкових відносин, інтеграційних процесів України в світову економіку, появу нових операцій відповідно до існуючого бюджетного процесу.

З метою недопущення порушення нормального бюджетного процесу в умовах запровадження нової бюджетної класифікації та неповної комп'ютеризації фінансових та казначейських органів необхідно було негайно створити нову систему бухгалтерського обліку. Наказом Міністерства фінансів України та Головним управлінням Державного казначейства України №137 від 24 грудня 1997 року було затверджено План рахунків бухгалтерського обліку виконання державного та місцевих бюджетів та Структуру кодів плану рахунків бухгалтерського обліку виконання бюджетів. Цей документ було введено в дію з 1 січня 1998 року разом з впровадженням нової бюджетної класифікації України, затвердженої наказом Міністерства фінансів України № 265 від 03 грудня 1997 року.

План рахунків було побудовано відповідно до міжнародних стандартів бухгалтерського обліку та вимог казначейського виконання державного бюджету. Він складався із 7 класів:

Клас 1 - Ресурси бюджету.

Клас 2 - Боргові зобов'язання.

Клас 3 - Кошти в розрахунках.

Клас 4 - Результат (дефіцит/надлишок).

Клас 5 - Доходи.

Клас 6 - Видатки.

Клас 7 - Допоміжні рахунки.

Кожен клас поділявся на рахунки другого та третього порядків. Розроблена структура кодів різних класів містила від 15 до 23 знаків, що потребувало повної автоматизації бухгалтерського обліку. Органи Державного казначейства функціонували на той час як клієнти банківської системи. На ім'я казначейства було відкрито в уповноважених банківських установах рахунки. Однак, і Державне казначейство обслуговувало своїх клієнтів-розпорядників та одержувачів бюджетних коштів, що обумовило необхідність ведення внутрішнього обліку. Складність взаємовідносин між установами банківської системи та органами Державного казначейства, що склалися в процесі виконання бюджету, неможливість повної автоматизації системи бухгалтерського обліку потребували подальшого реформування облікової політики.

Відповідно до Постанови Кабінету Міністрів України і Національного банку України від 15 вересня 1999 року № 1721 „Про створення внутрішньої платіжної системи Державного казначейства" змінився статус Державного казначейства - воно стало учасником системи електронних платежів Національного банку України.

Необхідність розробки нового Плану рахунків була обумовлена наступними чинниками:

-

перехід на повну автоматизацію ведення бухгалтерського обліку передбачає щоденне формування балансу рахунків Державного казначейства здійснюється на підставі даних, отриманих із системи електронних платежів Національного банку України;

-

структура рахунків бухгалтерського обліку повинна відповідати вимогам Національного банку – перші чотири знаки відповідають номеру балансового рахунку за Планом рахунків банківських установ. Таким чином, нова структура рахунку сприяє комплексній автоматизації системи обліку виконання бюджетів;

-

новий План рахунків побудовано таким чином, що дає змогу отримувати щоденну інформацію не тільки за показниками синтетичного, але й аналітичного обліку.

Діючий План рахунків бухгалтерського обліку виконання державного та місцевих бюджетів затверджено наказом Державного казначейства України від 28 листопада 2000 року № 119.

План рахунків з виконання державного та місцевих бюджетів – систематизований перелік рахунків бухгалтерського обліку, що використовується для реєстрації відповідних операцій та відображення бухгалтерської інформації, забезпечує складання фінансової звітності.

Побудова Плану рахунків базується на класифікації рахунків за економічним змістом, що сприяє не тільки отриманню необхідної інформації про виконання бюджетів, але й здійсненню контролю за цим процесом. План рахунків досить громіздкий, одночасно дає можливість відобразити в бухгалтерському обліку всі операції виконання бюджетів усіх рівнів бюджетної системи.

План рахунків бухгалтерського обліку виконання Державного та місцевих бюджетів:

-

є складовою частиною національної системи бухгалтерського обліку;

-

розроблений відповідно до загальноприйнятих у міжнародній практиці принципів та міжнародних стандартів бухгалтерського обліку;

-

забезпечує відображення касового виконання державного та місцевих бюджетів за доходами та видатками;

-

надає змогу здійснювати детальний і повний облік операцій, пов'язаних з виконанням бюджетів;

- забезпечує надання детальної, достовірної та змістовної інформації керівництву органів Державного казначейства, Міністерству фінансів України, статистичним відомствам, податковим органам та іншим користувачам.

При побудові Плану рахунків враховано:

-

особливості виконання державного та місцевих бюджетів;

-

функціонування Єдиного казначейського рахунку;

-

виконання місцевих бюджетів через органи Державного казначейства.

Принципи побудови Плану рахунків:

-

законність – звітність повинна відповідати правилам та процедурам, які передбачені законодавчими та нормативними актами;

-

достовірність – правдиве відображення у бухгалтерській звітності фінансових операцій держави з дотриманням вимог відповідних нормативних актів;

-

повнота бухгалтерського обліку - всі операції з виконання бюджетів в органах Державного казначейства підлягають реєстрації на рахунках бухгалтерського обліку без будь-яких винятків;

-

дата операції – операції з виконання бюджетів реєструються в бухгалтерському обліку в момент проведення відповідних платежів, що відповідає касовому методу ведення бухгалтерського обліку;

-

прийнятність вхідного балансу – залишки за рахунками на початок поточного звітного періоду мають відповідати залишкам за станом на кінець попереднього звітного періоду;

-

превалювання сутності над формою – операції обліковуються та розкриваються у звітності відповідно до їх суті та економічного змісту, а не за їх юридичною формою;

-

суттєвість – у фінансових звітах має відображатись уся істотна інформація, корисна для прийняття рішень керівництвом;

-

доречність – корисність інформації для підготовки та прийняття економічних рішень;

-

відкритість – фінансові звіти мають бути достатньо зрозумілими і детальними, щоб уникнути двозначності, правдиво відображати операції з необхідними поясненнями в записках;

-

сталість – постійне, протягом бюджетного року, застосування обраних методів;

-

правильність – сумлінне застосування прийнятих правил та процедур;

-

обережність — обгрунтована, розсудлива оцінка фактів;

-

незалежність – відокремленість фінансових бюджетних років (звітних періодів);

-

співставність –- можливість визначення тенденцій виконання бюджету через співставлення інформації, що міститься у бухгалтерському обліку і звітності за певний період часу;

-

своєчасність – забезпечення своєчасною інформацією органів законодавчої та виконавчої влади, які приймають рішення, здійснюють оцінку виконання бюджету, готують пропозиції щодо складання бюджету, тощо, та інших користувачів;

-

безперервність – оцінка активів здійснюється, виходячи з того, що процес виконання бюджетів є постійним;

-

консолідація – складання зведеної фінансової звітності про виконання бюджетів в цілому по системі Державного казначейства України з урахуванням підвідомчих управлінь та відділень в розрізі бюджетів, за винятком залишків за внутрішньо системними розрахунками;

-

окреме відображення активів та пасивів –- цей принцип передбачає, що всі рахунки активів та пасивів оцінюються окремо і відображаються в розгорнутому вигляді. Усі рахунки є активними або пасивними за винятком клірингових (рахунків за розрахунками), технічних та транзитних рахунків.

Облік руху коштів бюджетних організацій і коштів Державного та місцевих бюджетів здійснюється відповідно до різних Планів рахунків.

Рисунок

2 - Структура Плану рахунків по виконанню

бюджету України

План рахунків підрозділяється на три

1. Балансові рахунки:

(А) Клас 1 - Активи.

(П) Клас 2 - Зобов'язання.

(П) Клас 3 - Кошти бюджетів і розпорядників бюджетних коштів.

(А-П) Клас 4 - Розрахунки.

2. Бюджетні рахунки (рахунки доходів та видатків):

(А-П) Клас 5 - Результат виконання бюджету.

(П) Клас 6 - Доходи бюджету.

(А) Клас 7 - Видатки бюджету.

3. Меморандні (технічні) і позабалансові рахунки:

(А-П) Клас 8 - Управлінський облік.

(А-П) Клас 9 - Позабалансовий облік.

Приклад 1

Клас 1 - Активи.

Розділ 11 - Кошти бюджетів в Національному банку України (НБУ).

Група 111 - Кошти НБУ до запитання.

Активний балансовий рахунок 1111 - Єдиний казначейський рахунок (для обліку коштів на кореспондентських рахунках органів Державного казначейства, які відкрито в установах Національного банку України).

Дебет 1111 - Кошти, що надходять у загальний та спеціальний фонди Державного бюджету.

Кредит 1111 - Кошти, що списуються за дорученням Державного казначейства України у процесі виконання бюджету.

Приклад 2

Клас 2 - Зобов'язання. Розділ 21 - Цінні папери, випущені в обіг. Група 211 - Зобов'язання за векселями Державного бюджету,. Балансовий рахунок пасивний 2111 - Казначейські векселі видані

Дебет 2111 - Сума погашених векселів.

Кредит 2111 - Сума виданих казначейських векселів.

Характеристика класів Плану рахунків

Перший клас Плану рахунків визначає активи бюджетів.

Цей клас включає: кореспондентський рахунок Державного казначейства в НБУ (розділ 11); кошти бюджетів у інших бан-ках(розділ 12); розміщені депозити (розділ 13); цінні папери (розділ 14); надані бюджетні кредити (розділ 15); інші активи (кошти в дорозі та заблоковані на рахунках, товарно-матеріальні цінності) (розділ 16); субкореспондентські рахунки, відкриті в органах Державного казначейства (розділ 17).

Усі рахунки першого класу активні, кореспондують з відповідними рахунками 1, 3, 4 класів.

Другий клас Плану рахунків визначає зобов'язання, які виникають в процесі виконання бюджетів.

Цей клас включає зобов'язання, що пов'язані з випуском в обіг цінних паперів (розділ 21); за отриманими кредитами та депозитами (розділи 22, 23); за іншими зобов'язаннями (розділ 24).

Усі рахунки другого класу пасивні, кореспондують з відповідними рахунками 1, 4 класів.

Третій клас Плану рахунків відображає зобов'язання за операціями Державного казначейства за коштами бюджетів та розпорядників бюджетних коштів.

Цей клас включає операції за коштами: державного бюджету, місцевих бюджетів (розділ 31); які підлягають розподілу між рівнями бюджетів (розділ 33); тимчасово віднесеними на доходи бюджету (розділ 34); на рахунках розпорядників бюджетних коштів, органів Державного казначейства (розділ 35); рахунки інших клієнтів та банків (розділ 37). Рахунки третього класу пасивні, кореспондують з відповідними рахунками 1, 3, 4 класів.

Четвертий клас Плану рахунків відображає розрахунки, які виникають між бюджетами в процесі їх виконання.

Цей клас включає: взаємні розрахунки по виконанню Державного бюджету (розділ 41); взаємні розрахунки по виконанню місцевих бюджетів (розділ 42); розрахунки за векселями (розділ 43); інші розрахунки (за централізованими та децентралізованими проплатами Державного бюджету, за операціями з кредитами місцевого бюджету) (розділ 44); позицию Державного казначейства щодо іноземної валюти (розділ 46).

Усі рахунки четвертого класу активно-пасивні, кореспондують з відповідними рахунками 1,2,3 класів.

П'ятий клас Плану рахунків визначає результат виконання бюджетів.

Він включає результат виконання загального та спеціального фондів бюджетів.

Рахунки п'ятого класу активно-пасивні кореспондують з контррахунком лише у разі відображення в обліку операцій, що впливають на результат виконання бюджету попередніх періодів.

Шостий клас Плану рахунків відображає доходи.

Цей клас включає доходи: державного та місцевих бюджетів (розділ 61); доходи, які підлягають розподілу між бюджетами (розділ 62); кошти тимчасово віднесені на доходи бюджетів (розділ 63).

Усі рахунки шостого класу пасивні, крім рахунку 6911 "Контррахунок за операціями за доходами бюджетів", який є контрпасивним.

Упродовж бюджетного року рахунки 6 класу кореспондують лише з контррахунком, а наприкінці бюджетного року, у річному заключенні рахунків, - з відповідними рахунками 5 класу.

Сьомий клас Плану рахунків відображає видатки.

Цей клас включає видатки державного та місцевого бюджетів.

Усі рахунки сьомого класу активні за винятком рахунків: 713 групи „Кредитування державного бюджету за вирахуванням погашення”, 723 групи „Кредитування місцевого бюджету за вирахуванням погашення” які є активно-пасивні та 7911 „Контррахунок за видатковими операціями” який є контрактивний і 7921 „Контррахунок за операціями з кредитування за вирахуванням погашення", який є активно-пасивним. Упродовж бюджетного року рахунки 7 класу кореспондують лише з відповідними контррахун-ками. Наприкінці бюджетного року у річному заключенні рахунків рахунки, передбачені для обліку видатків бюджету, кореспондують з відповідними рахунками 5 класу.

Восьмий клас Плану рахунків включає меморандні (технічні) рахунки, які є елементом управлінського обліку і не входять до балансу про виконання бюджету.

Цей клас включає кошти передані та кошти отримані органами Державного казначейства в процесі виконання бюджетів. Рахунки 81 розділу „Кошти отримані" пасивні, рахунки 82 та 83 розділів - активні, а рахунки 8911 „Контррахунок за операціями управлінського обліку за переданими коштами” - контрактивний і рахунок 8921 „Контррахунок за операціями управлінського обліку за отриманими коштами” – контрпасивний.

Контрактивний рахунок призначений для збалансування операцій за активними рахунками, а контрпасивний рахунок - за пасивними.

Рахунки 8 класу кореспондують винятково з контррахунками свого класу.

Дев'ятий клас Плану рахунків відображає позабалансові статті.

Цей клас включає: тимчасові планові показники, пропозиції та інші планові показники (розділ 90); кошторисні призначення (розділ 91); асигнування (розділ 92); планові показники за доходами бюджету (розділ 93); зобов'язання розпорядників бюджетних коштів (розділ 94); розрахункові документи, не оплачені в строк (розділ 95); нараховані доходи і витрати (розділ 96); зобов'язання і вимоги за кредитуванням та всіма видами гарантій (розділ 98).

Рахунки 90, 91, 92, 94, 95 розділів - пасивні, рахунки 93 розділу - активні. Рахунки: 9911 „Контррахунок для активних рахунків позабалансового обліку” - контрактивний та 9921 „Контррахунок для пасивних рахунків позабалансового обліку” - контрпасивний.

Контрактивний рахунок призначений для збалансування операцій за активними рахунками, а контрпасивний - за пасивними рахунками.

Рахунки 9 класу кореспондують винятково з відповідними рахунками свого класу.

У першому Плані рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, який застосовувався з 1 січня 1997 року по 1 січня 2001 року розрізняли три види рахунків: активні, пасивні й активно-пасивні. Нині класифікація рахунків бухгалтерського обліку виконання бюджетів доповнена контрактивними та контрпасивними рахунками.

Контррахунки - це технічні рахунки, які призначені для забезпечення:

1) подвійного запису операцій на рахунках бюджетного, управлінського та позабалансового обліку (на рахунках 5, 6, 7, 8 та 9 класів):

- контрактивнии рахунок має пасивне сальдо і використовується в кореспонденції з відповідними активними рахунками;

- контрпасивний рахунок має активне сальдо і використовується в кореспонденції з відповідними пасивними рахунками;

-

перевірки точності запису окремих операцій та їх балансу;

-

автоматизації всіх облікових операцій бюджетного процесу.

Рахунки діючого плану мають таке призначення:

-

активні – для обліку активів бюджету за їхнім складом і розміщенням;

-

пасивні – для обліку джерел бюджетних коштів за їхнім цільовим призначенням;

-

активно-пасивні – для обліку коштів у розрахунках і результату виконання бюджетів;

-

контррахунки – для забезпечення подвійного запису операцій.

Відкриття рахунків у національній валюті в органах ГК Перехід на казначейську систему виконання Державного бюджету передбачав акумулювання всіх коштів Державного бюджету на рахунках, які відкриваються в установах банків на ім'я органів Державного казначейства. Порядок відкриття реєстраційних рахунків органами Державного казначейства України був визначений Інструкцією, затвердженою наказом Головного управління Державного казначейства № 32 від 9 квітня 1997 року. Розпорядникам бюджетних коштів в органах Державного казначейства для забезпечення обліку їх видатків були відкриті реєстраційні рахунки.

Прийняття Бюджетного кодексу потребувало врегулювання взаємовідносин між органами Державного казначейства, розпорядниками та одержувачами коштів в процесі відкриття (закриття) рахунків. Єдині вимоги до порядку відкриття рахунків у національній валюті в органах Державного казначейства були регламентовані наказом Державного казначейства України № 221 від 2 грудня 2002 року.

Рахунки, що відкриваються в органах Державного казначейства, в залежності від призначення коштів і порядку їх функціонування підрозділяються на бюджетні та небюджетнй

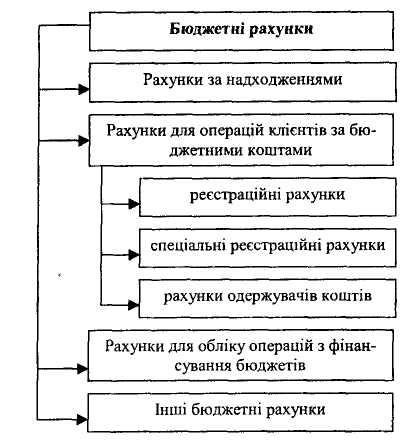

Бюджетні рахунки – рахунки, які відкриваються в органах Державного казначейства для зарахування надходжень та здійснення операцій з бюджетними коштами. Класифікація бюджетних рахунків представлена на рисунку 36.

Небюджетні рахунки – рахунки, які відкриваються органами Державного казначейства у випадках, передбачених законодавством, підприємствам, установам, організаціям за операціями, що не відносяться до операцій за виконанням бюджетів.

1) Рахунки за надходженнями – рахунки для зарахування податкових, неподаткових та інших надходжень, справляння яких передбачено законодавством України, включаючи трансферти, дарунки, кошти від розміщення цінних паперів, отриманих кредитів тощо.

Рисунок

3 – Класифікація бюджетних рахунків

Рисунок

3 – Класифікація бюджетних рахунків

2) Рахунки для операцій клієнтів за бюджетними коштами –- рахунки для здійснення операцій за асигнуваннями, передбаченими на виконання відповідних програм і заходів у державному та місцевих бюджетах, які відкриваються розпорядникам та одержувачам коштів і поділяються на:

-

реєстраційні рахунки, які відкриваються розпорядникам коштів бюджетів за відповідними кодами бюджетної класифікації видатків для обліку операцій з виконання загального фонду кошторисів;

-

спеціальні реєстраційні рахунки, які відкриваються розпорядникам коштів бюджетів за відповідними кодами бюджетної класифікації видатків для обліку операцій з виконання спеціального фонду кошторисів;

-

рахунки одержувачів коштів, які відкриваються одержувачам коштів бюджету за відповідними кодами бюджетної класифікації видатків загального та/або спеціального фондів для обліку операцій з виконання плану використання бюджетних коштів.

-

Рахунки для обліку операцій з фінансування бюджетів – рахунки, які відкриваються для обліку операцій з фінансування бюджетів, передбачених Законом України про Державний бюджет України на відповідний рік.

-

Інші бюджетні рахунки – рахунки, які відкриваються за відповідними кодами бюджетної класифікації для здійснення операцій з обслуговування внутрішніх та зовнішніх боргових зобов'язань держави та здійснення загальнодержавних видатків, передбачених Законом України про Державний бюджет України на відповідний рік.

Бюджетні рахунки відкриваються:

-

щорічно на початок нового бюджетного періоду відповідно до закону України про Державний бюджет України на відповідний рік;

-

на умовах договорів між органом Державного казначейства і власниками рахунків;

-

відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів.

Якщо Закон України про Державний бюджет на відповідний рік було прийнято невчасно, відкриваються рахунки попереднього бюджетного періоду. Бюджетні рахунки закриваються не пізніше 31 грудня або на останній день іншого бюджетного періоду.

За виняткових обставин, відповідно до статті 57 Бюджетного кодексу, термін закриття рахунків може бути змінений Міністром фінансів України, але не пізніше як через п'ять робочих днів після закінчення бюджетного періоду. Так, термін закриття рахунків, відкритих Державним казначейством України за коштами загального фонду державного бюджету 2002 року, був перенесений на 9 січня 2003 року.