-

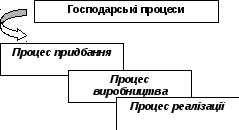

Господарські процеси як об’єкти бухгалтерського обліку

сутність

задачі обліку

сутність

сутність

задачі обліку

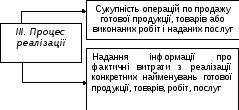

сутність

сутність

задачі обліку

-

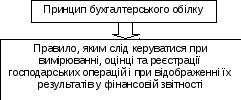

Принципи бухгалтерського обліку

Основні принципи бухгалтерського обліку та фінансової звітності

Контрольні питання:

-

Що таке активи підприємства? Які ознаки визнання активів?

-

Що таке оборотні активи? Які їх види?

-

Що таке необоротні активи? Які їх види?

-

Що таке зобов’язання? Які умови визнання зобов’язання кредиторською заборгованістю?

-

Що таке поточні зобов’язання? Які їх види?

-

Що таке довгострокові зобов’язання? Які їх види?

-

З якою метою створюються забезпечення? Які їх види?

-

Що таке непередбачене зобов’язання?

-

Що таке власний капітал? Які його функції?

-

Які є види власного капіталу?

-

Які принципи бухгалтерського обліку? Надайте їх характеристику.

Тема ІІІ. Метод бухгалтерського обліку

План

-

Метод бухгалтерського обліку як сукупність методичних і технічних прийомів

-

Бухгалтерський баланс. Типи змін в балансі під впливом господарських операцій

-

Фінансова (бухгалтерська) звітність

-

Бухгалтерські рахунки, їх побудова

-

Сутність подвійного запису на рахунках

-

Синтетичний та аналітичний облік

-

Класифікація і план рахунків

-

Документація та інвентаризація

-

Оцінка та калькуляція

Рекомендована література

1,2,3,4,5,11,12,15,16,17,18,25

Міні-лексикон:

Метод бухгалтерського обліку, складові методу бухгалтерського обліку, бухгалтерський баланс, балансове рівняння, модифікації балансового рівняння, фінансова (бухгалтерська) звітність, рахунок, активний рахунок, пасивний рахунок, план рахунків, подвійний запис, синтетичний облік, аналітичний облік, оборотна відомість, план рахунків, документація, інвентарізація, оцінка, калькуляція

-

Метод бухгалтерського обліку як сукупність методичних і технічних прийомів

Бухгалтерський облік має свої специфічні прийоми, обумовлені сутністю самого предмету обліку, а також завданнями, які перед ним постають.

-

Бухгалтерський баланс. Типи змін в балансі під впливом господарських операцій

Стаття – це елемент фінансового звіту, який відповідає критеріям:

існує ймовірність надходження або вибуття майбутніх економічних вигід, пов’язаних із цією статтею

оцінка статті може бути достовірно визначена