7. Класифікація і План рахунків

Велика кількість рахунків, які використовуються в поточному бухгалтерському обліку, потребує їх впорядкування та систематизації.

встановлює ,що

саме облічується на даному рахунку,

які конкретно об’єкти відображаються

на ньому залежно від їхнього економічного

змісту і роліКласифікація рахунків за економічним змістом

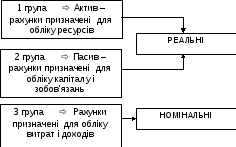

4

група

Результативні

рахунки:

операційно-результатні-

активно-пасивні

фінансово-результативні-

активно-пасивні

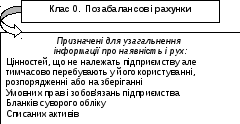

Позабалансові

рахунки

5 Група

* Рахунки цієї групи не мають самостійного значення, т.я. вони уточнюють, корегують оцінку окремих видів ресурсів та їх джерел. Ці рахунки застосовуються в обліку паралельно з основним рахунком.

Побудова Плану рахунків

|

Синтетичні рахунки (рахунки першого порядку) |

Субрахунки (рахунки другого порядку) |

Сфера застосування |

||

|

Код |

Назва |

Код |

Назва |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Використання рахунків

|

Рахунки класів 0-7

|

обов’язкові для всіх підприємств

|

|

Рахунки класу 8 |

можуть вести для обліку витрат:

|

|

Рахунки класу 9 |

ведуть всі підприємства, крім підприємств, яким дозволено використання рахунків для обліку витрат тільки класу 8 |

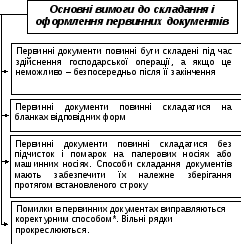

8. Документація та інвентаризація

Записи на рахунках бухгалтерського обліку здійснюються на підставі належним чином оформлених документів.

Первинні

документи повинні мати обов'язкові

реквізити

*

*В деяких документах (касових, банківських) виправлення не припускаються

Обов’язкові

реквізити документів

-

назва документу (форми)

-

дата і місце складання

-

назва підприємства, від імені якого складено документ

-

зміст та обсяг господарської операції, одиниця виміру господарської операції

-

підписи осіб, відповідальних за здійснення операції і за правильність її оформлення

-

особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції

Окрім того, в первинних документах можуть бути додаткові реквізити, визначені затвердженою формою документа:

Адреса підприємства, номер договору тощо.