Класифікація бухгалтерських документів

|

• За призначенням:

|

• За порядком формування: - первинні - зведені |

|

• За місцем складання: - внутрішні - зовнішні |

|

|

• За способом використання: - разові - нагромаджувальні |

• За способом заповнення: - ручним способом - машинним способом |

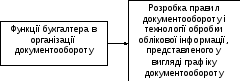

В бухгалтерії проводиться перевірка і обробка первинних документів.

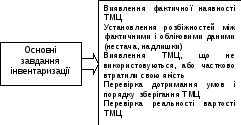

Достовірність облікової інформації забезпечується проведенням інвентаризації.

Елемент методу

бухгалтерського обліку.

Засіб перевірки

наявності ресурсів підприємства у

натуральному вигляді

Інвентаризація

Інструкція по

інвентаризації основних засобів,

нематеріальних активів, товарно-матеріальних

цінностей, грошових коштів і документів

і розрахунків (затв.наказом МФУ від

11.08.94 № 202) зі зм.

Керівник

підприємства

мства

створює

умови для проведення інвентаризації,

визначає об’єкти,

строки

її

(крім

обов’язкових

випадків)

Обов’язкове проведення інвентаризації:

-

При передачі майна державного підприємства в оренду, приватизації цього майна

-

Перед складанням річної бухгалтерської звітності, крім майна, інвентаризація якого проводилась не раніше 1 жовтня звітного року

-

При зміні матеріально відповідальної особи

-

При встановленні фактів крадіжок або зловживань, псування цінностей, за приписами судово-слідчих органів

-

У разі пожежі або стихійного лиха

-

У разі ліквідації підприємства

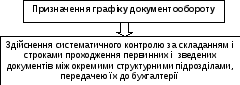

Організація інвентаризаційної роботи на підприємстві

Ф

У

Н

К

Ц

І

Ї

Документальне оформлення інвентаризації

К ерівник Наказ

про проведення

ерівник Наказ

про проведення

інвентаризації

І нвентаризаційна

Інвентаризаційний опис

нвентаризаційна

Інвентаризаційний опис

комісія Протокол робочої комісії

М атеріально

Звіт,

атеріально

Звіт,

відповідальна особа Пояснення з приводу

розбіжностей

Оборотна(сальдова)відомість

Порівняльна відомість

Бухгалтерія Розрахунок природних втрат

Розрахунок суми

відшкодування збитків

з вини МВО

К ерівник Рішення

щодо регулювання

ерівник Рішення

щодо регулювання

розбіжностей