-

Форми бухгалтерського обліку та їх характеристика

Система облікових регістрів, порядок і спосіб реєстрації та узагальнення інформації в них визначають форму бухгалтерського обліку.

(додаток 2)

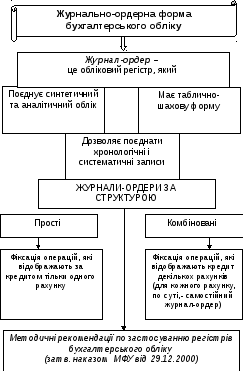

І. Журнали-ордери заповнюються:

на основі первинних документів

при великій кількості первинних документів – на основі накопичувальних відомостей

ІІ. З журналів-ордерів підсумкові дані щомісяця переноситься в Головну книгу

Схема журнально-ордерної форми обліку

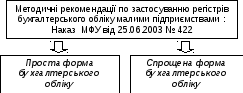

Проста форма бухгалтерського обліку

Схема спрощеної форми бухгалтерського обліку

(додаток 3)

Шахова відомість за ________м-ць 200х р.

|

|

Код рахун-ків |

Код рахунків |

10 |

131 |

і т.д. |

Р А З О М

|

|

Кредит

Дебет

|

Основні засоби |

Знос основних засобів |

||||

|

1 |

10 |

Основні засоби |

|

|

|

|

|

2 |

131 |

Знос основних засобів |

|

|

|

|

|

І т.д. |

||||||

|

Разом |

|

|

|

|

|

|

№

№

Схема таблично-автоматизованої форми бухгалтерського обліку

Первинні

документи; машиночитані документи

Нормативно-довідкова

інформація

Регістри

синтетичного обліку

Нормативно-довідкова

інформація

Підсумкові

машинограми, відеограми

Це

цікаво

В

“Трактаті про рахунки і записи” (Лука

Пачолі, 1494 р.) описана форма обліку,

регістрами якої були:

Пам’ятна

книга

(для реєстрації всіх операцій в момент

їх здійснення)

Журнал

(до журналу заносились записи з Пам’ятної

книги з вказівкою кореспондуючих

рахунків)

Головна

книга

(до книги щоденно переносились

записи з журналу)

На

підставі Головної книги періодично

складався Баланс.

![]()

-

Організація бухгалтерського обліку на підприємстві

Питання організації

бухгалтерського обліку на підприємстві

належать до компетенції його власника

(власників) або уповноваженого органу

(посадової особи)

відповідно до законодавства і установчих

документів

Власник (власники) або уповноважений орган (посадова особа), який здійснює керівництво:

Головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства:

Це

цікаво

Основні

положення етичного кодексу бухгалтерів

(у

розвинених зарубіжних країнах):

відповідальність

(бухгалтер несе повну відповідальність

– професійну і моральну- за результати

своєї діяльності)

суспільний

інтерес

належне

виконання (функціональних обов’язків,

підвищення кваліфікації)

чесність

об’єктивність

і незалежність (не піддаватися впливу

на порушення законодавства, збереження

незалежності при проведенні аудиту)

конфеденційність

– не можна оприлюднювати інформацію,

яка стосується будь-яких інтересів

без згоди зацікавленої особи