6.Себестоимость продукции

Цель раздела: рассчитать себестоимость продукции и спроектируйте оптовую цену

Задачи раздела:

- согласно действующего законодательства разработать плановую калькуляцию по швейным изделиям , составить смету затрат и определить затраты на 1 рубль товарной продукции .

- проанализировать структуру затрат по статьям калькуляции и элементам затрат

- рассчитать оптовую цену и проанализировать ее структуру

- составить протокол согласования оптовой цены

- рассчитайть точку безубыточности

-разработать мероприятие по совершенствованию ценного механизма

Исходные данные

МП АО «лотос» при разработки плановой калькуляции исходит из следующих данных :

- отходы по ткани для брюк реализуются по цене 50 руб . за 1 м, по ткани для комплектов по цене 5 руб . за м, по ткани для рубашек по цене 20 руб. за 1 м.

- затраты на тару 0,8% от стоимости материалов

- ЕСН по установленным нормативам.

- затраты на топливо и электроэнергию на технологические цели составляет 5 %

стоимости основных материалов.

-накладные расходы составляют 200% от основной заработной платы производственных рабочих.

-коммерческие расходы 4%от производственной себестоимости

-плановый уровень рентабельности 14%

-ставка НДС по установленным нормативам.

Протокол согласования оптовой цены

|

№ п/п |

Наименования и краткая характеристика товара |

Артикул , марка, тип, сорт |

Ед.изм |

Оптовая цена (руб) |

Свободная отпускная цена с НДС (руб) |

|

1 |

брюки мужские |

б-48 |

шт |

780 |

352,37 |

|

2 |

блузки женские |

б-35 |

шт |

800 |

85,73 |

|

3 |

постельное белье |

т-25 |

шт |

500 |

х |

|

4 |

рубашки мужские |

р-62 |

шт |

630 |

х |

|

итого |

х |

х |

х |

2710 |

|

63

Плановая калькуляция

|

статьи затрат |

сумма (руб) |

|

|

Брюки мужские |

Блузки женские |

|

|

Основные материалы |

17,7 |

16,7 |

|

Вспомогательные материалы |

1,3 |

7,8 |

|

тара и упаковка |

0,15 |

0,20 |

|

топливо и электроэнергия на технологические цели |

0,89 |

0,83 |

|

Итого материальных затрат |

20,03 |

25,54 |

|

Основная заработная плата производственных рабочих |

291,6 |

447,1 |

|

дополнительная заработная плата производственных рабочих |

26,24 |

40,24 |

|

страховые взносы |

99,14 |

152,01 |

|

Отчисления на обязательное страхование от начисленных случаев и проф. Заболевание (2%) |

5,83 |

8,94 |

|

общепроизводственные расходы |

20,03 |

25,54 |

|

Общехозяйственные расходы |

20,03 |

25,54 |

|

производственная себестоимость |

462,87 |

699,37 |

|

коммерческие расходы |

18,51 |

27,97 |

|

полная себестоимость |

481,39 |

727,35 |

|

прибыль |

298,61 |

72,65 |

|

НДС |

18 |

18 |

|

цена без НДС |

298,61 |

72,65 |

|

цена с НДС |

352,37 |

85,73 |

Влияние объема продаж на себестоимость отдельных видов продукции (брюки )

|

объем продаж (шт) |

на весь объем продаж |

на одно изделие |

себестоимость одного изделия (руб) |

||||

|

постоянные затраты (т.р) |

переменные затраты (т.р) |

постоянные затраты (руб) |

переменные затраты (руб) |

|

|||

|

4000 |

68,29 |

199,70 |

58,57 |

20,03 |

481,39 |

||

|

4800 |

81,95 |

239,64 |

58,57 |

20,03 |

481,39 |

||

Расчет материальных затрат

|

Наименование изделия |

план производства (шт) |

Норма расходы ткани (м) |

годовая потребность (м) |

цена за 1 м ткани (руб) |

годовая потребность (т.р) |

остатки на начало года (т.р) |

норматив запаса (т.р) |

затраты на закупку (т.р) |

|

брюки мужские |

3950 |

1,4 |

5530 |

250 |

1382500 |

120 |

38 |

1382418 |

|

блузки женские |

2040 |

2 |

4080 |

200 |

816000 |

68 |

84 |

816016 |

|

белье постельное |

6900 |

8,4 |

57960 |

32 |

1854720 |

328 |

300 |

1854692 |

|

рубашка мужская |

3080 |

205 |

631400 |

90 |

56826000 |

60 |

48 |

56825988 |

|

другие изделия |

х |

х |

х |

х |

1800 |

180 |

120 |

1740 |

|

итого |

15970 |

216,8 |

698970 |

572 |

60881020 |

756 |

590 |

60880854 |

|

затраты на электро энергию |

х |

х |

х |

х |

х |

х |

х |

300 |

|

затраты на топливо |

х |

х |

х |

х |

х |

х |

х |

102 |

|

всего материальных затрат |

х |

х |

х |

х |

х |

х |

х |

402 |

65

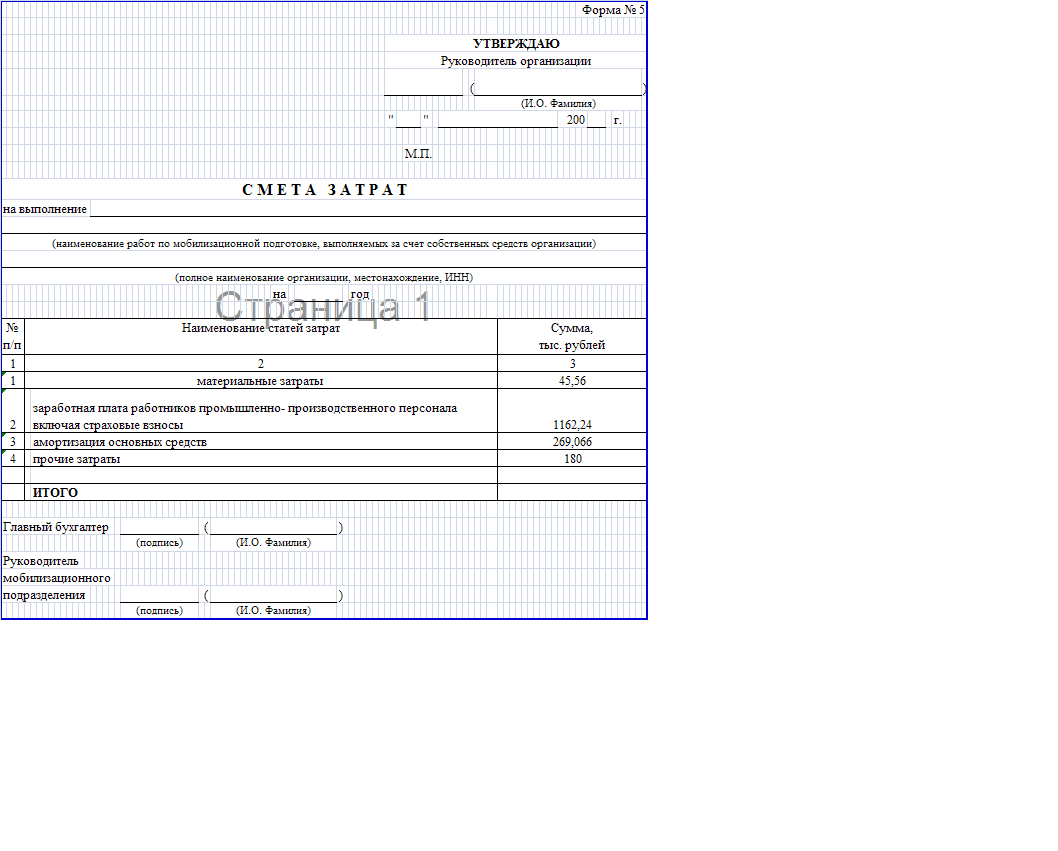

Смета

затрат АО «лотос»

Себестоимость продукции - денежные (ресурсные) издержки социалистических предприятий на производство и реализацию продукции, выражающие часть её стоимости (стоимость потребленных средств производства и стоимость необходимого продукта). С. п. — один из

важных обобщающих качественных показателей эффективности социалистического производства в условиях хозяйственного расчёта, позволяющий осуществлять контроль над затратами живого и овеществленного труда и оценивать результаты хозяйственной деятельности предприятия. Отношение чистого дохода (прибыли) к С. п. выражает рентабельность производства.

Калькуляция calculo — считаю, подсчитываю), исчисление себестоимости единицы продукции или выполненной работы. К. — один из основных показателей плана и отчёта по себестоимости, выражающий затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции, а также на выполнение единицы работ (перевозки, ремонт и др.) в промышленности и др. отраслях народного хозяйства.

Смета затрат на производство - общий свод плановых затрат предприятия в денежном выражении на производство продукции, выполнения работ и оказания услуг непроизводственного характера для своих хозяйств и сторонних организаций.

Прямые затраты - расходы, непосредственно связанные с производством продукции, работ, услуг, производственные расходы, включаемые в себестоимость продукции, в прямые издержки производства.

Цена — количество денег, в обмен на которые продавец готов передать (продать), а покупатель согласен получить (купить) единицу товара. По сути, цена является коэффициентом обмена конкретного товара на деньги. Величину соотношений при обмене товаров определяет их стоимость. Поэтому цена является стоимостью единицы товара, выраженной в деньгах, или денежной стоимостью единицы товара, или денежным выражением стоимости. Это фундаментальная экономическая категория.

Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Синонимы: критическая точка, CVP-точка. Не путать с точкой окупаемости (проекта). Это не одно и то же.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):, где

BEP) — точка безубыточности,

TFC— величина постоянных издержек,

VC— величина переменных издержек на единицу продукции,

P— стоимость единицы продукции (реализация),

C — прибыль с единицы продукции без учета доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство:

Также выполняя данную работу уже умею рассчитывать себестоимость продукции согласно и согласно действующему законодательству разработал плановую калькуляцию .

67