2.Основные средства

Цель раздела: рассчитайте показатели использования ,движения и состояния основных средств , проанализируйте структуру основных средств.

Задачи раздела:

- рассчитать готовую сумму амортизации основных средств , используя различные методы ее начисления.

-используя данные о движении основных средств , рассчитать среднегодовую

Стоимость основных средств и составьте форму №5 приложение к балансу

- проанализировать структуру и динамику основных средств

- проанализировать показатели используя основные средства

- рассчитать коэффициенты сменности установленного и работающего оборудования и сделайте предложения по резервам роста объемов производства за счет повышения сменности работы оборудования

В своей структуре АО «лотос» имеет следующие цеха

1 Промерочный цех, где ткань промеряют и разбраковывают

2 Закройный цех, где выполняются такие операции , как нумерации края с целью правильной сборки и комплектации

3 Пошивочный цех

4 Участок утюжки и упаковки.

Готовая продукция на складе , где выполняются складские операции : маркировка , упаковка , комплектация ,. Подготовка к отгрузке.

Расшифровка основные средства «Лотос» на 1.01отчетного года (тыс.руб)

|

п/п |

наименование |

кол-во |

норма амортизации |

первоначальная стоимость ОС |

Износ по всему объему основных средств |

|

|

заводоуправление |

||||

|

1. |

здание |

1 |

1 |

600 |

400 |

|

2. |

вычислительная техника |

8 |

12 |

70 |

358 |

|

3. |

мебель |

|

10 |

122 |

90 |

|

|

122 |

||||

|

1. |

здание цеха |

1 |

1,2 |

180 |

90 |

|

2. |

ленточная машина |

1 |

8 |

35 |

20 |

|

|

пошивной цех |

||||

|

1. |

здание цеха |

1 |

1,2 |

1200 |

680 |

|

2. |

стачивающи е машины |

26 |

9 |

41 |

660 |

|

3. |

оверлок |

6 |

10 |

36 |

32 |

|

4. |

петельная машины |

4 |

8 |

9,2 |

16,2 |

|

5. |

машины для пришивания пуговиц |

2 |

12 |

2,8 |

3,8 |

|

6. |

прочее оборудование |

|

10 |

88 |

66 |

|

|

склад годовой продукции |

||||

|

1. |

здание склада |

1 |

1,2 |

80 |

60 |

|

2. |

оборудование склада |

|

12,5 |

86 |

38 |

|

|

транспортный участок |

||||

|

1. |

гараж |

1 |

1,2 |

20 |

12 |

|

2. |

автомобили |

2 |

14 |

80 |

56 |

|

|

итого |

|

|

|

|

В течение отчетного года движение основных средств характеризовалось следующими данными (т.р)

|

наименование ОС |

Введено ОС, в том числе |

Выбыло ОС |

||

|

Всего |

Новых |

|||

|

Вычислительная техника |

120-март |

120-март |

|

|

|

Стачивающие машины |

240- май |

160- апрель |

68 - октябрь |

|

|

Оверлок |

- |

- |

20.авг |

|

|

Петельные машины |

12- февраля |

12.фев |

|

|

|

Прочее оборудование |

124- сентябрь |

124-сентябрь |

|

|

А. Расчет суммы амортизации и остаточной стоимость основных средств АО «лотос» (т.р)

|

наименование ОС |

первоначвальная стоимость |

годовая норма амортизации |

Сумма амортизации |

сумма износа |

остаточьная стоимость |

|

здание |

600 |

1 |

6 |

400 |

200 |

|

вычислительная техника |

560 |

12 |

67,2 |

358 |

202 |

|

мебель |

122 |

10 |

12,2 |

90 |

32 |

|

здание цеха |

180 |

1,2 |

2,16 |

90 |

90 |

|

ленточная машина |

35 |

8 |

2,8 |

20 |

15 |

|

здание цеха |

1200 |

1,2 |

14,4 |

680 |

520 |

|

стачивающая машина |

1066 |

9 |

95,94 |

660 |

406 |

|

оверлок |

216 |

10 |

21,6 |

32 |

184 |

|

петельные машины |

36,8 |

8 |

2,944 |

16,2 |

20,6 |

|

машины для пришивания пуговиц |

5,6 |

12 |

0,672 |

3,8 |

1,8 |

|

прочее оборудование |

88 |

10 |

8,8 |

66 |

22 |

|

здание склада |

80 |

1,2 |

0,96 |

60 |

20 |

|

оборудование склада |

86 |

12,5 |

10,75 |

38 |

48 |

|

гараж |

20 |

1,2 |

0,24 |

12 |

8 |

|

автомобили |

160 |

14 |

22,4 |

56 |

104 |

|

|

|

|

|

|

|

Форма №5 приложения к балансу « Амортизируемое имущество»

|

наименование |

остаток на начало года |

поступило (введено ) |

Выбыло |

остаток на конец года |

|

вычислительная техника |

202 |

120 |

0 |

322 |

|

стачивающие машины |

406 |

240 |

68 |

578 |

|

Оверлок |

184 |

|

20 |

164 |

|

Петельные машины |

20,6 |

12 |

0 |

32,6 |

|

прочие оборудование |

22 |

124 |

0 |

146 |

|

итого |

834,6 |

496 |

88 |

1242,6 |

12

13

14

15

16

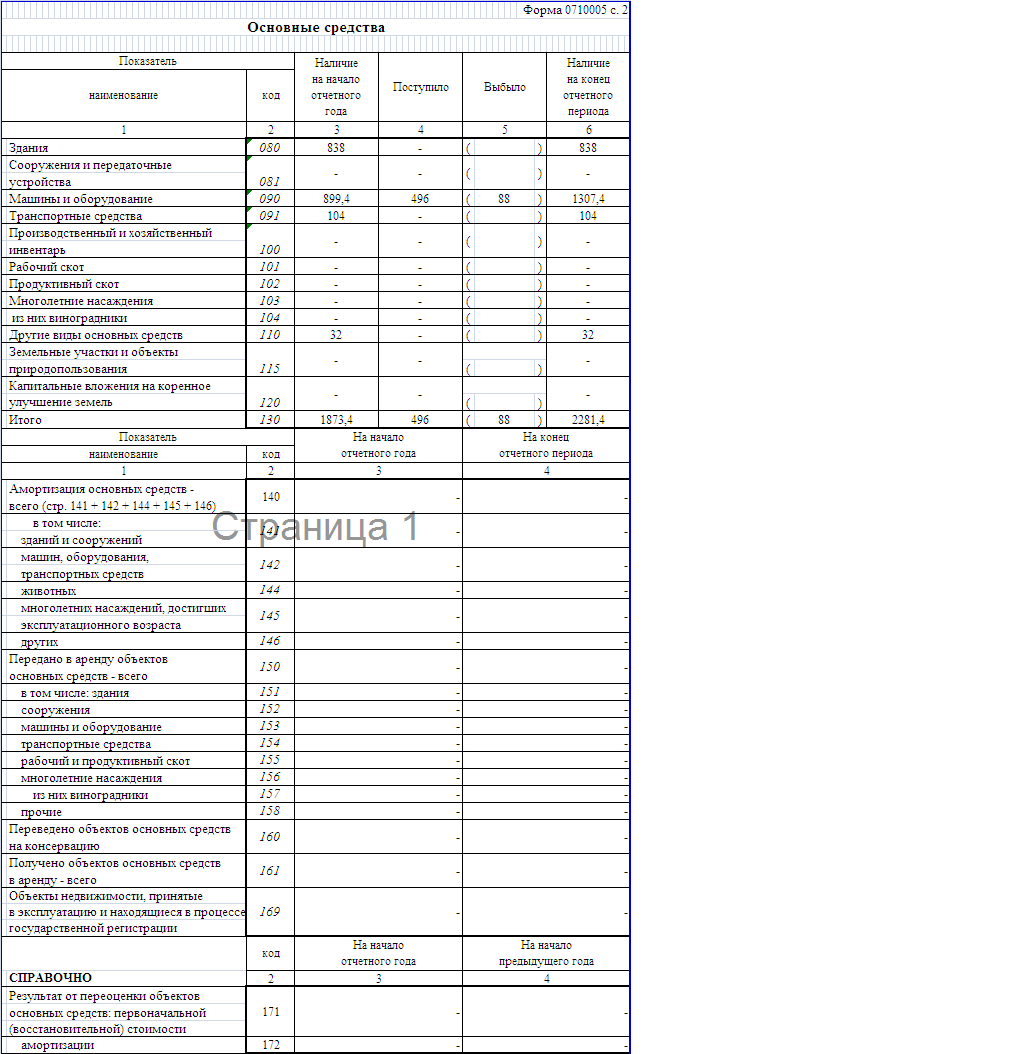

В.Структура основных средств АО «Лотос»

|

группа основных фондов |

начало года (т.р) |

конец года (т.р) |

структуда (%) |

динамика года |

|||

|

начало года |

конец года |

т.р |

% |

||||

|

здание |

838 |

838 |

44,7 |

36,7 |

0 |

-8,0 |

|

|

машины и оборудование |

899,4 |

1307,4 |

48,0 |

57,3 |

408 |

9,3 |

|

|

транспортное средство |

104 |

104 |

5,6 |

4,6 |

0 |

-1,0 |

|

|

другие виды основных средств |

32 |

32 |

1,7 |

1,4 |

0 |

-0,3 |

|

|

итого |

1873,4 |

2281,4 |

100,0 |

100,0 |

408 |

0,0 |

|

Зарегистрировано в Минюсте РФ 28 апреля 2001 г. N 2689

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 30 марта 2001 г. N 26н

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

"УЧЕТ ОСНОВНЫХ СРЕДСТВ" ПБУ 6/01

(в ред. Приказов Минфина РФ от 18.05.2002 N 45н,

от 12.12.2005 N 147н, от 18.09.2006 N 116н,

от 27.11.2006 N 156н, от 25.10.2010 N 132н,

от 24.12.2010 N 186н)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283 (Собрание законодательства Российской Федерации, 1998, N 11, ст. 1290), приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01.

2. Признать утратившим силу Приказ Министерства финансов Российской Федерации от 3 сентября 1997 г. N 65н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/97" (Приказ зарегистрирован в Министерстве юстиции Российской Федерации от 13 января 1998 г. N 1451) и пункт 1 Изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных Приказом Министерства финансов Российской Федерации от 24 марта 2000 г. N 31н (Приказ зарегистрирован в Министерстве юстиции Российской Федерации 26 апреля 2000 г., регистрационный номер 2209).

3. Ввести в действие настоящий Приказ начиная с бухгалтерской отчетности 2001 года.

Министр

А.Л.КУДРИН

Утверждено

Приказом Министерства финансов

Российской Федерации

от 30.03.2001 N 26н

17

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ ОСНОВНЫХ СРЕДСТВ"

ПБУ 6/01

(в ред. Приказов Минфина РФ от 18.05.2002 N 45н,

от 12.12.2005 N 147н, от 18.09.2006 N 116н,

от 27.11.2006 N 156н, от 25.10.2010 N 132н,

от 24.12.2010 N 186н)

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

(в ред. Приказа Минфина РФ от 25.10.2010 N 132н)

2. Исключен. - Приказ Минфина РФ от 12.12.2005 N 147н.

3. Настоящее Положение не применяется в отношении:

машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, осуществляющих торговую деятельность;

предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути;

капитальных и финансовых вложений.

4. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в т.ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации), для управленческих нужд некоммерческой организации, а также если выполняются условия, установленные в подпунктах "б" и "в" настоящего пункта.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

(п. 4 в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

5. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

18

Активы, в отношении которых выполняются условия, предусмотренные в пункте 4 настоящего Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

(абзац введен Приказом Минфина РФ от 12.12.2005 N 147н, в ред. Приказа Минфина РФ от 24.12.2010 N 186н)

6. Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

II. Оценка основных средств

7. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

8. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

абзац исключен. - Приказ Минфина РФ от 12.12.2005 N 147н;

таможенные пошлины и таможенные сборы;

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Абзац исключен. - Приказ Минфина РФ от 27.11.2006 N 156н.

19

9. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

10. Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

11. Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

12. Первоначальная стоимость объектов основных средств, принимаемых к бухгалтерскому учету в соответствии с пунктами 9, 10 и 11, определяется применительно к порядку, приведенному в пункте 8 настоящего Положения.

(п. 12 в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

13. Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

14. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету.

(в ред. Приказа Минфина РФ от 24.12.2010 N 186н)

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

(в ред. Приказа Минфина РФ от 18.05.2002 N 45н)

15. Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

(в ред. Приказов Минфина РФ от 12.12.2005 N 147н, от 24.12.2010 N 186н)

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

(абзац введен Приказом Минфина РФ от 18.05.2002 N 45н)

Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

(абзац введен Приказом Минфина РФ от 18.05.2002 N 45н, в ред. Приказа Минфина РФ от 24.12.2010 N 186н)

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

(в ред. Приказов Минфина РФ от 12.12.2005 N 147н, от 24.12.2010 N 186н)

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над

20

суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на финансовый результат в качестве прочих расходов.

(в ред. Приказов Минфина РФ от 18.05.2002 N 45н, от 24.12.2010 N 186н)

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

16. Исключен. - Приказ Минфина РФ от 27.11.2006 N 156н.

III. Амортизация основных средств

КонсультантПлюс: примечание.

См. также Положение о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве (утв. Госпланом СССР, Минфином СССР, Госбанком СССР, Госкомцен СССР, Госкомстатом СССР, Госстроем СССР 29.12.1990 N ВГ-21-Д/144/17-24/4-73 (N ВГ-9-Д)).

17. Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется.

(абзац введен Приказом Минфина РФ от 12.12.2005 N 147н)

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом применительно к порядку, приведенному в пункте 19 настоящего Положения.

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

По объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

(абзац введен Приказом Минфина РФ от 12.12.2005 N 147н)

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

18. Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Абзац исключен. - Приказ Минфина РФ от 12.12.2005 N 147н.

19. Годовая сумма амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число

21

лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

21. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

22. Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

23. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

24. Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

25. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

IV. Восстановление основных средств

26. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

27. Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств.

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

28. Исключен. - Приказ Минфина РФ от 12.12.2005 N 147н.

22

V. Выбытие основных средств

29. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

Выбытие объекта основных средств имеет место в случае: продажи; прекращения использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи или порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции; в иных случаях.

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

30. Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

31. Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

(в ред. Приказа Минфина РФ от 18.09.2006 N 116н)

VI. Раскрытие информации в бухгалтерской отчетности

32. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов);

о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

об объектах основных средств, стоимость которых не погашается;

об объектах основных средств, предоставленных и полученных по договору аренды;

об объектах основных средств, учитываемых в составе доходных вложений в материальные ценности;

(абзац введен Приказом Минфина РФ от 12.12.2005 N 147н)

о способах начисления амортизационных отчислений по отдельным группам объектов основных средств;

об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

IV. Амортизация основных средств

49. Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая объекты основных средств, переданные в аренду, безвозмездное пользование, доверительное управление), погашается посредством начисления амортизации, если иное не установлено бухгалтерскому учету "Учет основных средств" ПБУ 6/01.

полезного использования. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

23

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

50. Начисление амортизации по объектам основных средств, сданным в аренду, производится арендодателем.

Начисление амортизации по объектам основных средств, входящим в комплекс имущества по договору аренды предприятия, осуществляется арендатором в порядке, изложенном в настоящем разделе для объектов основных средств, находящихся на праве собственности.

Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды.

51. По объектам жилищного фонда, которые используются организацией для извлечения дохода и учитываются на счете учета доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

52. По объектам недвижимости, по которым закончены капитальные вложения, амортизация начисляется в общем порядке с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету. Объекты недвижимости, права собственности на которые не зарегистрированы в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств.

(п. 52 в ред. Приказа Минфина РФ от 24.12.2010 N 186н)

53. Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Абзац утратил силу. - Приказ Минфина РФ от 24.12.2010 N 186н.

54. Для погашения стоимости объектов основных средств определяется годовая сумма амортизационных отчислений.

Годовая сумма амортизационных отчислений определяется:

а) при линейном способе - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Приобретен объект основных средств стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации - 20 процентов (100% : 5). Годовая сумма амортизационных отчислений составит 24 тыс. руб. (120000 х 20 : 100).

б) при способе уменьшаемого остатка - исходя из остаточной стоимости (первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При этом в соответствии с законодательством Российской Федерации субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример. Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20 процентов (100% : 5), увеличивается на коэффициент ускорения 2; годовая норма амортизации составит 40 процентов.

24

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, 40 тыс. руб. (100000 x 40 : 100). Во второй год эксплуатации амортизация начисляется в размере 40 процентов от остаточной стоимости на начало отчетного года, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб. (100 - 40) x 40 : 100). В третий год эксплуатации амортизация начисляется в размере 40 процентов от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 12,4 тыс. руб. ((60 - 24) х 40 : 100) и т.д.

в) при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной)) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Пример. Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3%, что составит 50 тыс. руб., во второй год - 4/15, что составит 40 тыс. руб., в третий год - 3/15, что составит 30 тыс. руб. и т.д.

55. Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности.

Пример. В апреле отчетного года принят к бухгалтерскому учету объект основных средств первоначальной стоимостью 20 тыс. рублей; срок полезного использования - 4 года или 48 месяцев (организация использует линейный метод); годовая сумма амортизационных отчислений в первый год использования составит (20000 x 8 : 48) = 3,3 тыс. руб.

56. По объектам основных средств, используемым в организации с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы организации в отчетном году.

Пример. Организация, осуществляющая речные перевозки грузов в течение 7 месяцев в году, приобрела объект основных средств, первоначальная стоимость которого составляет 200 тыс. руб., срок полезного использования 10 лет. Годовая норма амортизационных отчислений составляет 10 процентов (100% : 10 лет). Годовая сумма амортизационных отчислений в размере 20 тыс. рублей (200 х 10%) начисляется равномерно в течение 7 месяцев работы в отчетном году.

57. При применении начисления амортизации по объектам основных средств способа списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Пример. Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит 1 тыс. рублей (5 х 80 : 400).

КонсультантПлюс: примечание.

Нумерация пунктов дана в соответствии с официальным текстом документа.

59. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств, включая объекты основных средств, ранее использованные у другой организации, производится исходя из:

25

ожидаемого срока использования в организации этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен); естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

60. В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной достройки, дооборудования, реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Пример. Объект основных средств стоимостью 120 тыс. руб. и сроком полезного использования 5 лет после 3 лет эксплуатации подвергся дооборудованию стоимостью 40 тыс. руб. Пересматривается срок полезного использования в сторону увеличения на 2 года. Годовая сумма амортизационных отчислений в размере 22 тыс. руб. определяется из расчета остаточной стоимости в размере 88 тыс. руб. = 120000 - (120000 х 3 : 5) + 40000 и нового срока полезного использования 4 года.

61. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, включая находящегося в запасе (резерве), и производится до полного погашения стоимости этих объектов либо до их выбытия.

62. Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или выбытия объекта.

63. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более 3-х месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Порядок консервации объектов основных средств, принятых к бухгалтерскому учету, устанавливается и утверждается руководителем организации. При этом могут быть переведены на консервацию, как правило, объекты основных средств, находящиеся в определенном технологическом комплексе и (или) имеющие законченный цикл технологического процесса.

64. Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

65. Сумма начисленных амортизационных отчислений отражается в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете, как правило, по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета амортизации.

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. Основные фонды подразделяются на производственные и непроизводственные фонды.

Амортиза́ция— процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг).

Норма амортизации – это установленная законодательно или в ином порядке процент от балансовой стоимости основных фондов списываемый ежегодно на себестоимость продукции.

26

Амортизация основных средств

Стоимость основных фондов постепенно уменьшается в связи с физическим и моральным износом. Поэтому особое внимание следует уделить амортизации основных средств.

Согласно П(С)БУ 7 под амортизацией понимается систематическое распределение амортизируемой суммы необоротных активов в течение срока их полезного использования (эксплуатации). При этом объектом амортизации является стоимость основных средств, но кроме стоимости земли и незавершенных капитальных инвестиций.

Зачем это нужно: существует несколько точек зрения на экономический смысл амортизации. Некоторые специалисты считают, что при помощи механизма амортизации создаются потоки денежных средств, который в дальнейшем будут направлены на воспроизводство основных фондов, другие – рассматривают амортизацию как способ «размазывания» крупномасштабных расходов по периодам, согласно принципу начисления.

Пример: Работает фирма, тратит деньги на обеспечение производства, производит продукцию, продает ее. После выпуска продукции формируется ее себестоимость, к себестоимости прибавляется величина желаемой прибыли, в результате образуется цена. Затраты на основные средства подлежат включению в состав себестоимости продукции на равномерной основе, т.к. если единовременно списать все затраты на себестоимость, цены на продукцию увеличатся в разы и станут неконкурентными.

При начислении амортизации используются следующие понятия:

Амортизируемая стоимость — первоначальная или переоцененная стоимость необоротных активов за вычетом их ликвидационной стоимости.

Срок полезного использования (эксплуатации) — ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг).

Ликвидационная стоимость — сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией).

Остаточная стоимость основных фондов - представляет собой разницу между их первоначальной стоимостью и суммой начисленного износа.

Восстановительная стоимость основных фондов - является условной оценкой стоимости основных фондов и выражает сумму затрат, которые были бы необходимы для воспроизводства в данный момент фондов при действуюобщих ценах.

В современной хозяйственной практике основные фонды в зависимости от применяющихся норм амортизации определяются на следующие 3 группы:

группа — здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые здания и их части (квартиры и места общего пользования);

27

группа — автомобильный транспорт и узлы (запасные части) к нему, мебель, бытовые электронные, оптические, электромеханические приборы и инструменты, включая электронно-вычислительные машины,

другие машины для автоматической обработки информации, информационные системы, телефоны, микрофоны и рации, другое конторское (офисное) оборудование и принадлежности к нему;

группа — любые другие основные фонды, не включенные в группы 1, 2.

Показатели износа и амортизации необоротных активов различаются по своему экономическому содержанию. Износ отражает старение действующих фондов, амортизация - накопление денежных средств на их замену.

Амортизационные отчисления производятся, исходя из стоимости необоротных активов, методов амортизации и норм амортизационных отчислений, определенных Положением (стандартом) бухгалтерского учета 7 "Основные средства", утвержденного приказом Министерства Финансов Украины от 27.04.2000 г. № 92.

Следует уделять большое внимание выбору метода амортизации основных средств, так как вследствие этого сумма амортизационных отчислений будет различной, а ведь она существенным образом влияет на себестоимость изготавливаемой продукции (работ, услуг), а значит, и на конечный финансовый результат деятельности предприятия. Кроме того, при выборе метода амортизации необходимо думать и об экономической выгоде более быстрого возмещения капитальных затрат. При этом необходимо иметь в виду, что под методом амортизации понимается распределение стоимости средств труда по годам срока их службы в определенном системном порядке.

Учет балансовой стоимости основных фондов, подпадающих под определение группы 1, ведется по каждому отдельному зданию, сооружению или их структурному компоненту и в целом по группе 1, как сумма балансовых стоимостей отдельных объектов такой группы.

Амортизация отдельного объекта основных фондов группы 1 проводится до достижения балансовой стоимостью такого объекта ста необлагаемых налогом минимумов доходов граждан. Остаточная стоимость такого объекта включается в состав валовых расходов по результатам соответствующего отчетного периода, а стоимость такого объекта приравнивается к нулю.

Учет балансовой стоимости основных фондов, подпадающих под определение групп 2 и 3, ведется по совокупной балансовой стоимости соответствующей группы основных фондов независимо от времени ввода в эксплуатацию таких основных фондов. При этом отдельный налоговый учет балансовой стоимости индивидуальной материальной ценности, которая входит в состав основных фондов группы 2 или группы 3, не ведется.

Амортизация основных фондов групп 2 и 3 проводится до достижения балансовой стоимостью группы нулевого значения.

Амортизационные отчисления проводятся до достижения остаточной стоимостью нематериального актива нулевого значения.

П(С)БУ 7 предполагает применение пяти методов амортизации:

Метод прямолинейного списания

28

Метод ускоренного уменьшения остаточной стоимости

Кумулятивный метод

Производственный метод

Метод амортизации нематериального актива выбирается предприятием самостоятельно, исходя из условий получения будущих экономических выгод. Если такие условия определить невозможно, то амортизация начисляется с применением прямолинейного метода.

Амортизация прочих необоротных материальных активов начисляется по методам, приведенным в подпунктах 1 (прямолинейный метод) и 5 (производственный метод).

Амортизация малоценных необоротных материальных активов и библиотечных фондов может начисляться в первом месяце использования объекта в размере 50 процентов его амортизируемой стоимости и остальных 50 процентов амортизируемой стоимости в месяце их изъятия Или в первом месяце использования объекта 100 процентов его стоимости.

Кроме вышеперечисленных методов амортизации, предприятие может применять нормы и методы начисления амортизации основных средств, предусмотренные налоговым законодательством, то есть Законом Украины «О налогообложении прибыли предприятий» в редакции от 22.05.97 г. № 283/97-ВР. Такой метод начисления амортизации может заинтересовать малые предприятия, которые используют обычную систему налогообложения (хотя все равно различия между бухгалтерским и налоговым учетом у таких предприятий будут).

Сравнение методов амортизации

Кратко поясним применение этих методов на практике. Предположим, что срок службы основных фондов 10 лет, первоначальная стоимость — 1000 грн., ликвидационная — 10 грн. Рассчитаем нормы амортизации при использовании этих методов.

Метод прямолинейного списания (в процентах): n = 100% / 10 = 10%.

Метод ускоренного уменьшения остаточной стоимости (в процентах)/ n = 100% : 10 * 2 = 20%.

Кумулятивный метод (норма амортизации нефиксированная)

n1 = 10 / 55 = 0,18

n2 = 9 / 55 = 0,16

n3 = 8 / 55 = 0,15

n4 = 7 / 55 = 0,13

n5 = 6 / 55 = 0,11

n6 = 5 / 55 = 0,09

n7 = 4 / 55 = 0,07

n8 = 3 / 55 = 0,05

n9 = 2 / 55 = 0,04

n10= 1 / 55 = 0,02

29

Производственный метод (норма амортизации нефиксированная, объем производства продукции за каждый год выбран произвольно, общий объем производства за 10 лет -- 100 ед.):

n1 = 10 ед. / 100 ед. = 0,10

n2 = 15 ед. / 100 ед. = 0,15

n3 = 20 ед. / 100 ед. = 0,20

n4 = 5 ед. / 100 ед. - 0,05

n5 = 5 ед. / 100 ед. = 0,05

n6 = 7 ед. / 100 ед. - 0,07

n7 = 8 ед. / 100 ед. = 0,08

n8 = 15 ед. / 100 ед. = 0,15

n9 = 10 ед. / 100 ед. = 0,10

n10 = 5 ед. / 100 ед. = 0,05

Сравним сумму годовых амортизационных отчислений и сумму аккумулированных отчислений нарастающим итогом при использовании различных методов начисления амортизации:

Как видим, особую важность при начислении амортизации имеет срок полезного использования основных фондов. В соответствии с п. 23 П(С)БУ 7 предприятие его выбирает самостоятельно, а в соответствии с п. 25 такой срок эксплуатации может пересматриваться также самостоятельно.

В случае изменения ожидаемого способа получения экономических выгод от использования объекта основных средств, метод амортизации может пересматриваться. Начисление амортизации по новому методу начинается с месяца, следующего за месяцем принятия решения об изменении метода амортизации.

Месячная сумма амортизации при применении методов уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости, прямолинейного и кумулятивного определяется делением годовой суммы амортизации на 12.

Сумму начисленной амортизации все предприятия отражают увеличением суммы расходов (для малых предприятий — счет 83 «Амортизация») предприятия и износа необоротных активов (счет 13 «Износ (амортизация) необоротных активов»).

Согласно п. 14 П(С)БУ 7 первоначальная стоимость основных средств увеличивается на сумму расходов, связанных с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и т. п.), которое приводит к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта. Первоначальная стоимость основных средств уменьшается в связи с частичной ликвидацией объекта основных средств.

Расходы, осуществляемые для поддержания объекта в рабочем состоянии и получения первоначально определенной суммы будущих экономических выгод от его использования, включаются в состав расходов. Отражению в учете малоценных необоротных материальных активов (счет 112) необходимо уделить особое внимание. Согласно Инструкции на этом счете отражается стоимость предметов, срок полезного использования которых более 1 года, в частности, специальные инструменты и приспособления, стоимость которых погашается начислением износа по установленной предприятием ставке (норме).

30

Произведем расчет среднегодовой стоимости, не учитывая при этом месяц, в котором объекты основных средств были введены или выбыли:

![]()

Сср – среднегодовая стоимость

Сн.г и Ск.г – стоимость на начало и конец года

Ск.г = Сн.г + Сввед – Свыб

Сввед – стоимость введенных в течение года основных средств;

Свыб – стоимость выбывших в течение года основных средств.

По второму разделу я рассчитал показатели использования , движения и состояния основных средств , проанализировав структуру основных средств рассчитав годовую сумму амортизации, средне годовую стоимость основных средств, проанализировал структуру динамики , проанализировал показатели использования основных средств , и рассчитал коэффициент сменности .

31