Пример выполнения задания

Заданы зависимости между суммой инвестиционных вложений, которые выделяются на развитие предприятия, и получением прибыли (табл.1). Найти вариант распределения капитальных вложений между подразделениями, при котором будет обеспечено получение максимальной экономии.

Таблица – Исходные данные

|

Капитальные вложения, тыс. грн. |

Прибыль, тыс. грн. |

|||

|

А |

Б |

В |

Г |

|

|

0 |

0 |

0 |

0 |

0 |

|

200 |

12 |

14 |

13 |

18 |

|

400 |

33 |

39 |

38 |

40 |

|

600 |

40 |

46 |

45 |

44 |

|

800 |

60 |

64 |

60 |

65 |

|

1000 |

70 |

80 |

75 |

85 |

Решение. Планируемая система состоит из 4х подразделений. Начальная точка S0 соответствует состоянию системы, когда имеются капитальные вложения x=1 млн. грн., которые предстоит распределить между четырьмя подразделениями. Конечная точка Sk соответствует состоянию системы, когда все капитальные вложения израсходованы т.е. x=0. Решение задачи разбивается на 4 этапа, каждый из которых соответствует одному из четырех подразделений. Сумма капитальных вложений 0; 200; …; 1000 тыс. грн., следовательно, и возможные остатки нераспределенных на начало каждого периода капитальных вложений могут принимать значения соответственно 1000; …; 0 тыс. грн.

Управление на

![]() –том

этапе Хi

сводится к нахождению такого варианта

распределения имеющейся на начало этапа

суммы капиталовложений xik

(k=0;200;…;1000)

междму

–том

этапе Хi

сводится к нахождению такого варианта

распределения имеющейся на начало этапа

суммы капиталовложений xik

(k=0;200;…;1000)

междму

![]() -м

подразделение

и последующим, при котором общая экономия

была бы максимальной. А в целом, задача

сводится к нахождению пути от S0

до Sk,

по которому обеспечивается распределение

капитальных вложений между четырьмя

подразделениями

с получением максимальной экономии,

следовательно,

применимы следующие функциональные

уравнения:

-м

подразделение

и последующим, при котором общая экономия

была бы максимальной. А в целом, задача

сводится к нахождению пути от S0

до Sk,

по которому обеспечивается распределение

капитальных вложений между четырьмя

подразделениями

с получением максимальной экономии,

следовательно,

применимы следующие функциональные

уравнения:

![]() ,

,

,

,

,

,

.

.

Решение начинается

с последнего, четвертого этапа. Какая

бы сума капиталовложений ни оставалась

на начало четвертого этапа, она должна

быть выделена четвертому предприятию.

Каждой сумме капиталовложений

соответствует единственное значение

дополнительной экономии. Далее переходят

к планированию на этапе 3. После окончания

этапа 2, т.е. после выделения средств

первому и второму подразделению может

остаться

![]() тыс. грн. Необходимо из каждой возможной

суммы третьему подразделению выделить

столько (

тыс. грн. Необходимо из каждой возможной

суммы третьему подразделению выделить

столько (![]() ),

чтобы суммарная эффективность от

использования этих средств на третьем

этапе и средств (

),

чтобы суммарная эффективность от

использования этих средств на третьем

этапе и средств (![]() )

на четвертом этапе была максимальной:

)

на четвертом этапе была максимальной:

.

.

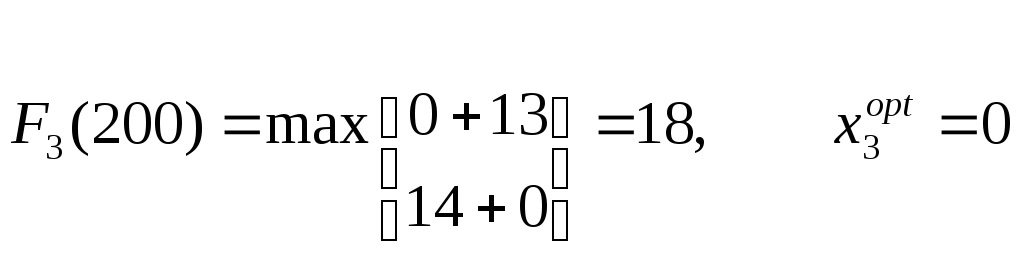

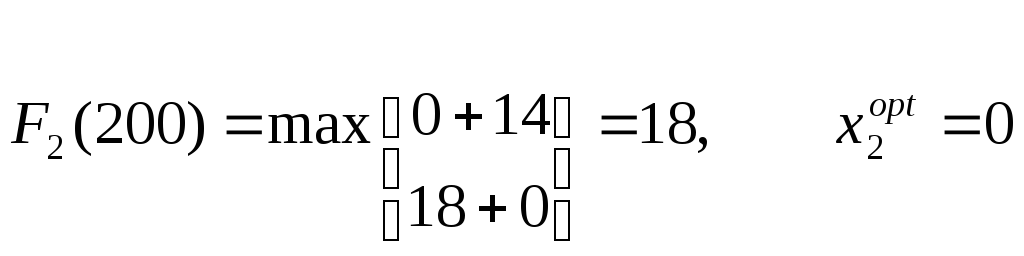

Если на начало

третьего этапа останется 200 тыс. грн.,

их можно передать третьему подразделению

![]() =200,

тогда четвертому будет выделено

200–200=0, суммарная эффективность составит

13+0=13. Если же третьему подразделению не

выделять из этой суммы ничего, т.е.

=200,

тогда четвертому будет выделено

200–200=0, суммарная эффективность составит

13+0=13. Если же третьему подразделению не

выделять из этой суммы ничего, т.е.

![]() =0,

и все деньги передать четвертому, то

=0,

и все деньги передать четвертому, то

![]() .

Эффект составит 0+18=18:

.

Эффект составит 0+18=18:

.

.

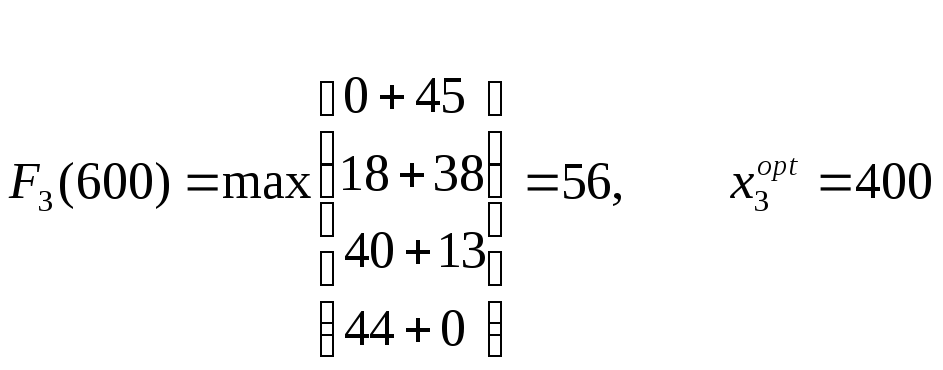

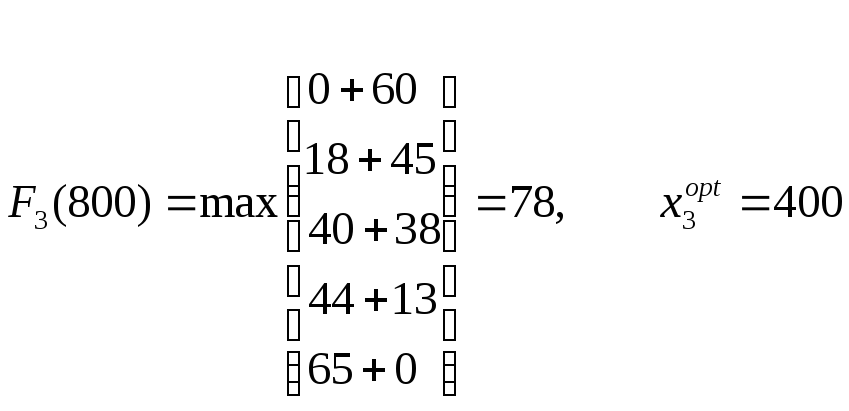

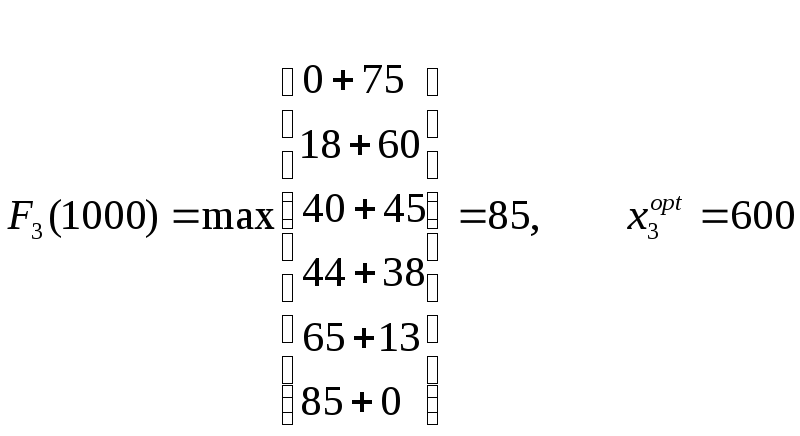

Аналогично находятся

условно оптимальные управления при

других значениях

![]() :

:

;

;

;

;

;

;

.

.

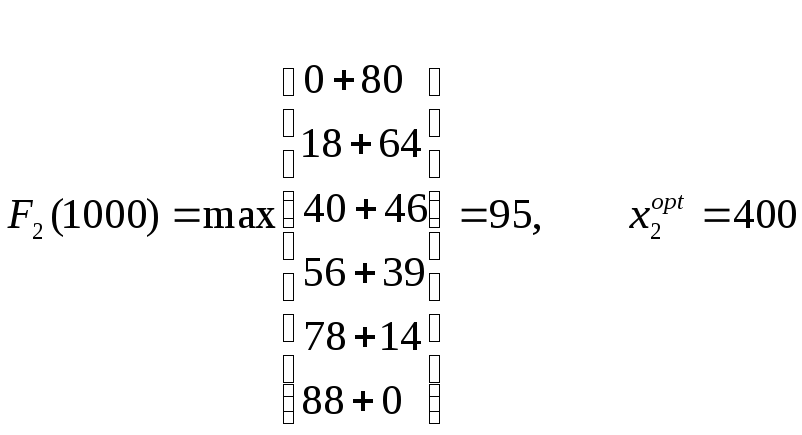

Определим оптимальные

размеры капиталовложений, выделяемых

второму подразделению. Найдем

для каждого из допустимых значений

для каждого из допустимых значений

![]() тыс. грн.:

тыс. грн.:

;

;

;

;

;

;

;

;

.

.

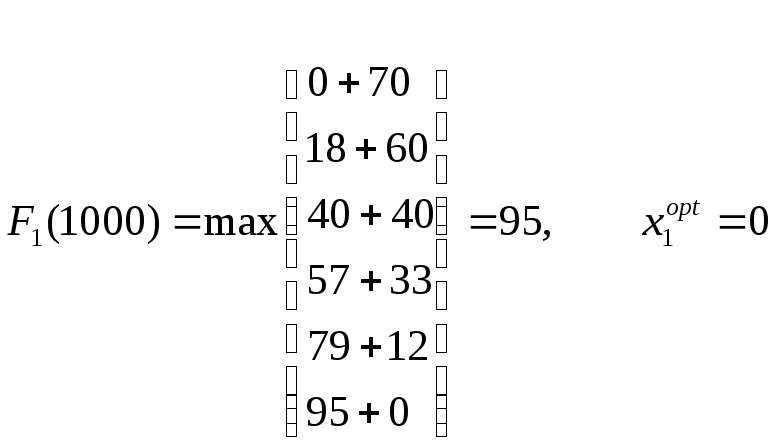

Переходим теперь

к нахождению значений

,

используя результаты расчетов на

предыдущем этапе. Так как по условию

начальная сумма капиталовложений 1000

тыс. грн., то производим вычисления лишь

для одного значения

,

используя результаты расчетов на

предыдущем этапе. Так как по условию

начальная сумма капиталовложений 1000

тыс. грн., то производим вычисления лишь

для одного значения

![]() тыс. грн.

тыс. грн.

.

.

Таким образом, максимальная экономия составляет 95 тыс.грн. При этом капитальные вложения распределятся между предприятиями следующим образом: предприятие Г – 200 тыс.грн; предприятие В – 400 тыс.грн.; предприятие Б– 400 тыс.грн; предприятие А – 0 тыс.грн.

Лабораторная работа № 6

Задачи классификации и Прогнозирования в Deductor

Цель работ: научиться применять методы Data Mining для решения задач сегментирования и классификации на примере задачи банковского кредитования (скоринга); научиться применять методы Data Mining для решения задач прогнозирования временных рядов на примере построения модели прогноза объема продаж.

Задание 1.

В папке C:\Program Files\BaseGroup\Deductor\Samples\ расположен файл Trade1.txt– данные, содержащие историю продаж за некоторый период.

Требуется на основе исторических данных построить прогноз количества продаж на будущие n (n=2..5) периодов. Оцените точность прогноза.

Для выполнения задания понадобятся следующие обработчики:

-

скользящее окно;

-

парциальная предобработка;

-

нейросеть;

-

прогнозирование.

Результаты визуализировать с использованием всех возможностей Deductor. Сделать выводы.

Задание 2.

В папке C:\Program Files\BaseGroup\Deductor\Samples\ расположен файл: Credit.txt – хранилище данных, содержащее информацию о выдаче и возврате кредитов физическим лицам (кредитная история).

Ознакомьтесь с приведенным ниже необходимым теоретическим материалом, который содержит актуальность решения задачи банковского кредитования методами Data Mining и ее методику, описания обработчиков и визуализаторов Deductor для выполнения индивидуального задания.

Постройте дерево решений для объяснения результатов сегментации. Для обучения используйте 80% от всех данных, остальные – для тестирования. Дальнейшее задание выполните согласно варианту. Для визуализации результатов используйте все доступные средства Deductor.

Вариант № 1, 4, 8, 15, 17, 20

Постройте многомерный отчет и кросс-диаграмму распределения по целям кредитования. Постройте модель дерева решений для оценки кредитоспособности заемщика по 5 измерениям и фактам (обосновать их выбор).

Вариант № 2, 3, 6, 11, 14, 18

Постройте многомерный отчет и кросс-диаграмму распределения заемщиков по возрастным группам. Постройте модель дерева решений для оценки кредитоспособности по 7 измерениям и фактам (обосновать их выбор).

Вариант № 5, 7, 13, 19, 21, 25

Постройте многомерный отчет и кросс-диаграмму распределения заемщиков по половому признаку и наличию/отсутствию транспортного средства. Постройте модель дерева решений для оценки кредитоспособности по 8 измерениям и фактам (обосновать их выбор).

Вариант № 10, 12, 16, 22, 25, 27

Постройте многомерный отчет и кросс-диаграмму распределения заемщиков по целям кредитования и полу заемщика. Постройте модель дерева решений для оценки кредитоспособности по 6 измерениям и фактам (обосновать их выбор).

Вариант № 9, 23, 24, 26

Постройте многомерный отчет и кросс-диаграмму распределения заемщиков по целям кредитования и должностям. Постройте модель дерева решений для оценки кредитоспособности по 4 измерениям и фактам (обосновать их выбор).

Для каждой модели проведите оценку качества и точности (обработчик «что-если», таблица сопряженности). Результатом проделанной работы должен стать сценарий Deductor. Сделать выводы.