Data Mining в банковском кредитовании

Одной из важнейших задач в банковском кредитовании является анализ потенциальных заемщиков. В настоящее время большинство российских банков решают вопрос снижения своих кредитных рисков путем простого переноса их на поручителей заемщика. В современных российских условиях стремительного спроса на услуги банковского кредитования банк, который умеет оценить кредитный риск как можно точнее, получит преимущество над конкурентами, дополнительную прибыль, возможность управлять уровнем риска. Одним из доступных инструментов для оценки кредитного риска, особенно в условиях отсутствия экспертов по оценке риска, являются методы Data Mining.

Эксперты в области банковского кредитования выделяют несколько факторов, которые влияют на кредитоспособность человека (табл. 3.1).

Таблица 1

Факторы, влияющие на кредитоспособность.

|

Категория |

Некоторые факторы категории |

|

Базовая персональная информация |

Пол, возраст, образование ... |

|

Информация о семейном положении |

Состояние в браке, количество детей ... |

|

Регистрационная информация |

Регистрация, срок проживания по данному адресу ... |

|

Информация о занятости |

Специальность, сфера деятельности предприятия ... |

|

Информация о финансовом положении |

Зарплата, другие начисления и удержания |

|

Информация по обеспеченности |

Имущество, ценные бумаги... |

|

Информация о кредитной истории |

Количество прошлых кредитов, текущие обязательства ... |

Тем самым должно достигаться и отнесение потенциального заемщика к способным вернуть кредит или не способным. При наличии статистических данных (кредитной истории) модель классификации строится с использованием дерева решений.

Для выполнения заданий понадобятся дополнительные обработчики:

-

дерево решений;

-

группировка;

-

сортировка;

и визуализаторы:

-

карта Кохонена;

-

дерево решений;

-

правила;

-

таблица сопряженности;

-

«Что-Если»;

-

диаграмма.

Обработчик и визуализатор «Дерево решений»

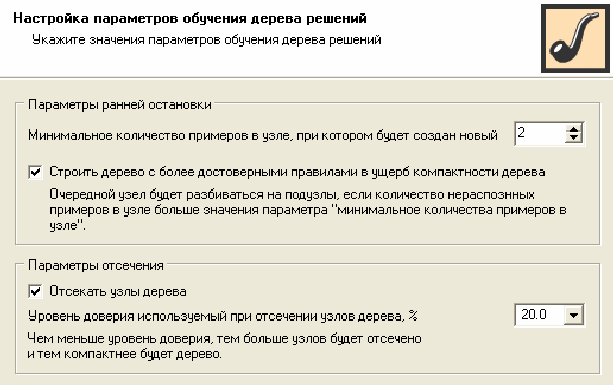

Построение дерева решений производится в процессе обучения. Настройки параметров обучения можно изменить в окне мастера (рис. 1.1)

Рис. 3.1. Параметры обучения обработчика «Дерево решений»

Параметры обучения дерева решений следующие:

Минимальное количество примеров, при котором будет создан новый узел. Задается минимальное количество примеров, которое возможно в узле. Если примеров, которые попадают в данный узел, будет меньше заданного - узел считается листом (т.е. дальнейшее ветвление прекращается). Чем больше этот параметр, тем менее ветвистым получается дерево.

Строить дерево с более достоверными правилами в ущерб сложности. Включает специальный алгоритм, который, усложняя структуру дерева, увеличивает достоверность результатов классификации. При этом дерево получается, как правило, более ветвистым.

Уровень доверия, используемый при отсечении узлов дерева. Значение этого параметра задается в процентах и должно лежать в пределах от 0 до 100. Чем больше уровень доверия, тем более ветвистым получается дерево, и, соответственно, чем меньше уровень доверия, тем больше узлов будет отсечено при его построении.

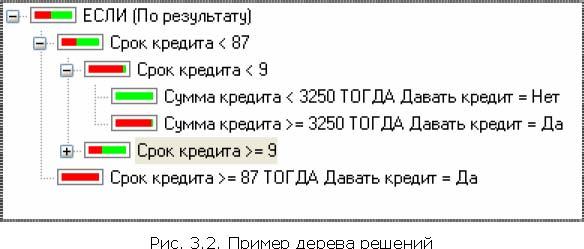

Для просмотра дерево решений предназначен одноименный визуализатор (рис. 3.2).

Рис. 3.2. Пример дерева решений