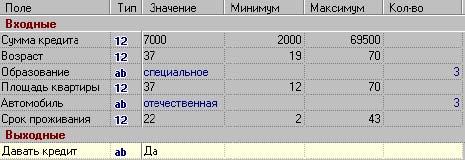

Визуализатор «Что-если»

Анализ по методу «Что-если» позволяет исследовать как будет вести себя построенная система обработки при подаче на ее вход тех или иных данных. Проще говоря, проводится эксперимент, в котором, изменяя значения входных полей обучающей или рабочей выборки нейронной сети или дерева решений, пользователь наблюдает за изменением значений на выходе (рис. 3.4).

Рис. 3.4. Таблица «Что-если»

С использованием диаграммы «Что-если» можно решать обратную задачу – то есть визуально наблюдать, при каких значениях входных переменных будет достигнуто желаемое выходное значение (рис. 3.5).

Рис. 3.5. Диаграмма «Что-если»

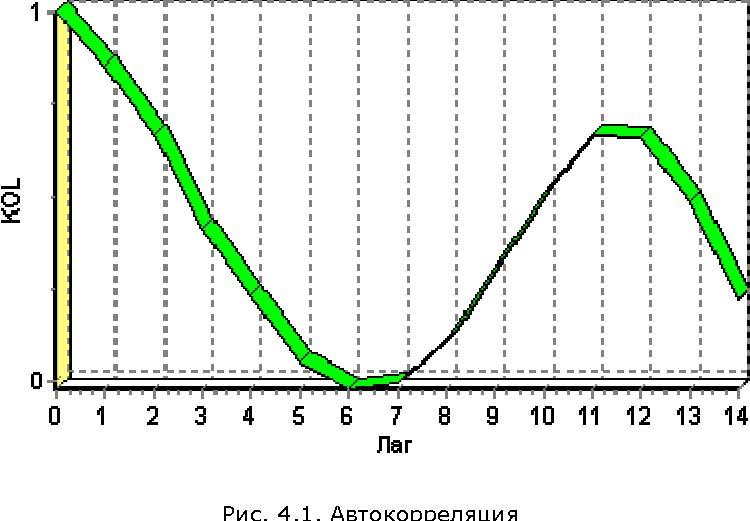

Обработчик «Автокорреляция»

Целью автокорреляционного анализа является выяснение степени статистической зависимости между различными значениями (отсчетами) случайной последовательности, которую образует поле выборки данных. В процессе автокорреляционного анализа рассчитываются коэффициенты корреляции (мера взаимной зависимости) для двух значений выборки, отстоящих друг от друга на определенное количество отсчетов, называемые также лагом.

Применительно к анализу временных рядов автокорреляция позволяет выделить месячную и годовую сезонность в данных (рис. 4.1). Видно, что пик зависимости на данных приходится на 12 месяц, что свидетельствует о годовой сезонности. Поэтому величину продаж годовой давности необходимо обязательно учитывать при построении модели (если используется нейронная сеть – то подавать на вход).

Рис. 4.1. Автокорреляция

Обработчик «Парциальная предобработка»

Позволяет удалить аномалии и шумы в исходных данных. Шумы в данных (в данном случае временной ряд истории продаж) не только скрывают общую тенденцию, но и проявляют себя при построении модели прогноза. Из-за них модель может получиться плохого качества. Аналогичная ситуация с аномалиями, т.е. резкими отклонениями величины от ее ожидаемого значения.

Однако следует понимать, что решение о сглаживании, удалении шумов и аномалий целиком зависит от специфики решаемой задачи, бизнес-правил предметной области и т.д. Иными словами, при сглаживании временного ряда выдвигается гипотеза о зашумленности исходных данных. Аномалии, или случайные всплески в отгрузке товаров могут быть вызваны такими факторами, как задержка транспорта в пути и другими форс-мажорами. Кроме того, при агрегации продаж по месяцам уже происходит частичное сглаживание данных, и, может быть, дополнительное удаление шумов не требуется. В любом случае, необходимо строить несколько моделей.

В обработчике «Парциальная обработка» предусмотрен выбор степени подавления аномалий и вычитания шумов: малая, средняя, большая. Кроме того, в обработчике предусмотрена возможность заполнения пропусков, а также сглаживание данных, в том числе вейвлет-преобразованием. Выбор того или иного алгоритма определяется спецификой конкретной задачи.

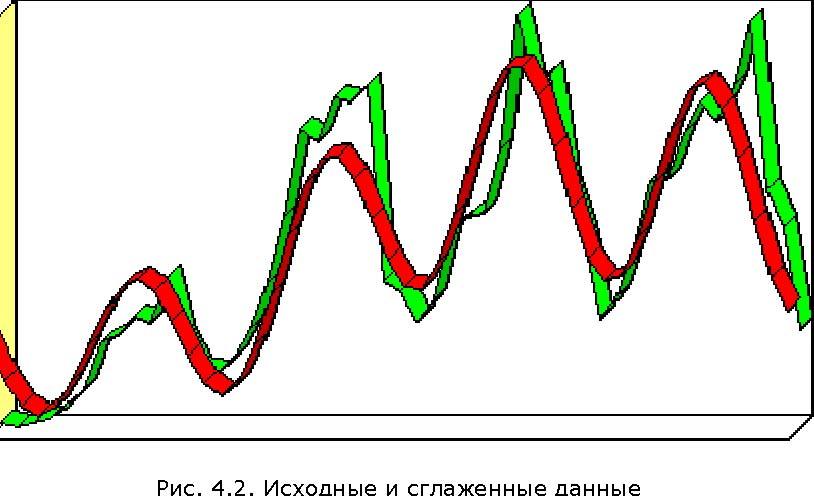

На рис. 4.2. приведен пример временного ряда после удаления аномалий и шумов.

Рис. 4.2. Исходные и сглаженные данные

Обработчик «Скользящее окно»

При прогнозировании временных рядов при помощи обучающихся алгоритмов (в том числе искусственной нейронной сети), требуется подавать на вход анализатора значения нескольких, смежных, отсчетов из исходного набора данных. Например, в случае когда необходимо подавать на вход значения сумм продаж за последние 3 месяца и сумму продаж год назад. При этом эффективность реализации заметно повышается, если не выбирать данные каждый раз из нескольких последовательных записей, а последовательно расположить данные, относящиеся к конкретной позиции окна, в одной записи.

Значения в одном из полей записи будут относиться к текущему отсчету, а в других – смещены от текущего отсчета «в будущее» или «в прошлое». Следовательно, преобразование скользящего окна имеет два параметра: «глубина погружения» -количество «прошлых» отсчетов (включая текущий отсчет), попадающих в окно, и «горизонт прогнозирования» – количество «будущих» отсчетов. Такой метод отбора данных называется скользящим окном (поскольку это окно «перемещается» по всему набору).